洲际船务净利润爆发式增长,但海运价格正在下行

港股今天又是全球跌的最惨的场子,不管A股还是港股只要有点利空,港股准先往地上一躺,毫无违和感,算了,不说也罢,咱们来看看新股吧。

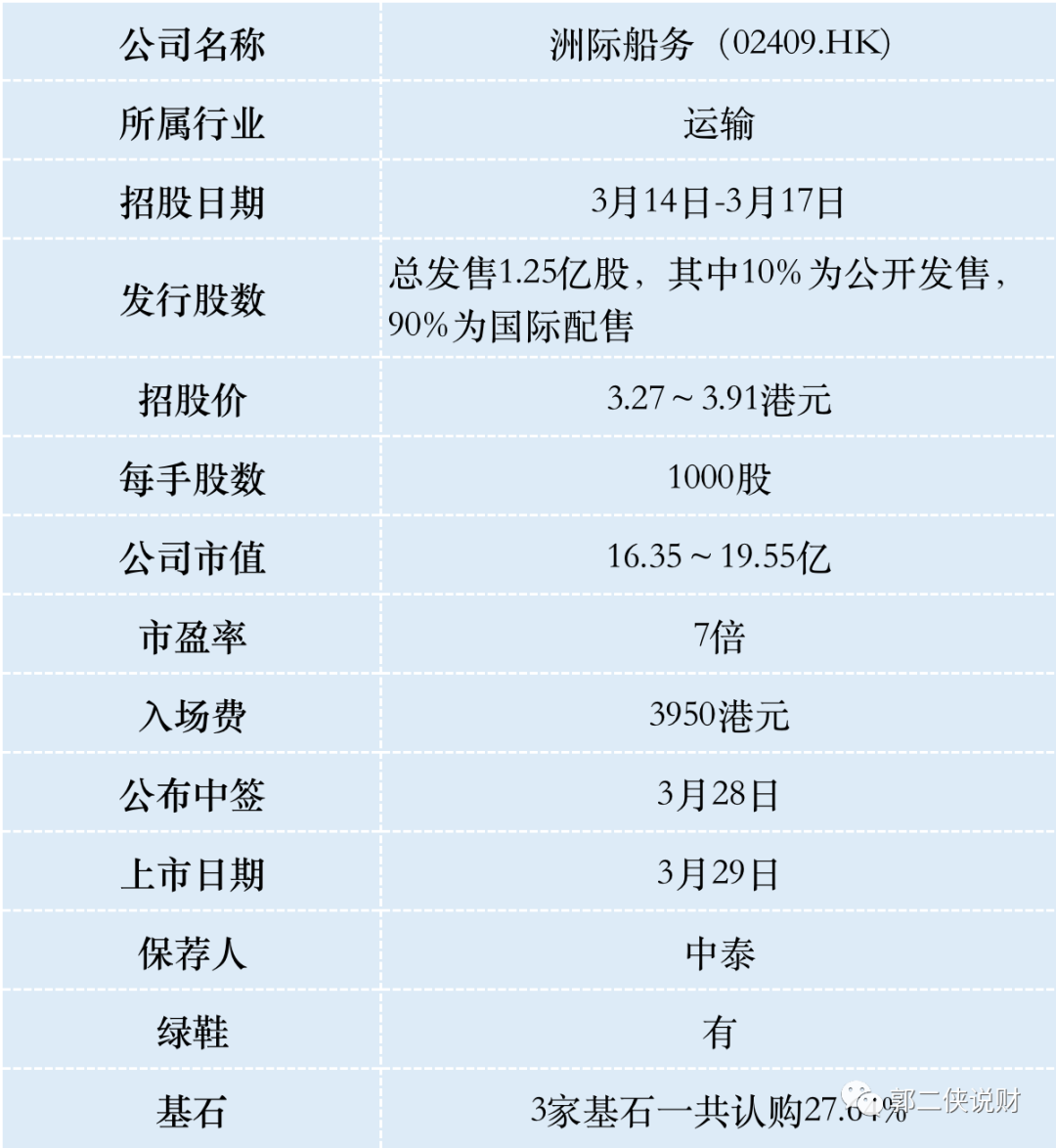

一、招股信息

二、公司概况

洲际船务成立于2012年,为一家总部位于中国青岛的综合航运服务提供商,主要为客户提供航运服务及船舶管理服务两大业务。

航运服务方面,该公司拥有一支由控制船舶和租入船舶组成的船队,至2021年,洲际船务共有22艘控制船舶,签订200项租入船舶合约,主要运输铁矿石、煤炭、粮食、原木等干散货。

船舶管理服务方面,主要涵盖日常运营的主要方面,包括技术管理、船员管理、维修与保养及系统管理等方面。至2021年,该公司管理203艘船舶,其中有179艘为第三方拥有的船舶。

按2021年管理的第三方拥有的船舶数量计,该公司占全球所有船舶管理服务提供商总市场份额的约1.3%。

财务数据显示:2019年至2022年前九个月,洲际船务分别实现总收入约1.4亿美元、1.8亿美元、3.7亿美元及2.9亿美元;同期净利润分别约为840万美元、70万美元、4000万美元、3450万美元及5540万美元。

受益于疫情三年海运价格飙涨利好,洲际船务净利润爆发式增长,其中80%以上收入来自航运服务业务。

三、综合点评

海运是典型的周期性行业,由于全球经济疲软,目前集装箱航运市场处于传统淡季,海运价格自2022年下半年以来便一直处于下滑之势,目前中国出口集装箱运价指数CCFI为1020点,连续32周下跌,且跌势还在持续。

海运龙头股中远海控去年开始股价持续走低,但今年有企稳迹象,那是因为中远海控现在手握2977亿现金,目前市值才1333亿,已经破净值,现在提倡构建国企特色估值体系,未来有很大潜力加大分红。

龙头股的估值也只有1倍,而洲际船务估值7倍,随着不断下行的海运价格,洲际船务增长持续性堪忧。

洲际船务按招股价中间价3.59港元算,募资约4.5亿,基石认购约1.3亿,流通盘3.2亿,对于不到20亿市值的公司来说,这个盘子已经很大了。

没有二级市场的繁荣,IPO市场就是无根之木,目前港股打新市场氛围冷淡,大概率不会启动回拨,按照4000人参与申购算,预估一手中签率100%,不碰。

。。。

温馨提示:美国于3月12日开始夏令时,美股交易时间将调整为:

盘前交易时间16:00-21:30(北京时间)

持续交易时间21:30-04:00(北京时间)

盘后交易时间04:00-08:00(北京时间)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 阿咕咕咕·2023-03-16这个招股价并不算很高,我很满意点赞举报

- 牛回速速归·2023-03-16洲际船务只有7倍的市盈率吗?点赞举报

- 微微软·2023-03-16洲际船务的发展前景并不是很好点赞举报