洲际船务(02409.HK)16亿的票募资4个亿

洲际船务 (02409.HK) $洲际船务(02409)$

保荐人:中泰国际融资有限公司

上市日期 2023年03月29日(周三)

招股价格:3.27港元-3.91港元

集资额:4.09亿港元 -4.89亿港元

每手股数 1000股

入场费 3949.44港元

招股日期 2023 年03月14日—2023年03月17 日

招股总数12500.00万股

国际配售 11250.00万股,约占 90%

公开发售 1250.00万股,约占 10% 总市值16.35亿港元-19.55亿港元

市盈率 6.85

发行比例 25.00%

公司简介:

洲际船务为一家总部位于中国的综合航运服务提供商。集团致力于为客户提供海运业价值链上全面的一站式航运解决方案。集团在提供船舶管理及航运服务方面取得成功。集团的历史可追溯至2012年,即集团开始向客户提供船舶管理服务之时。历经多年发展,集团已将自身打造成船舶管理服务提供商,在向航运业 (如船东、船舶运营商及金融机构) 主要利益相关者提供全面优质船舶管理解决方案方面拥有良好的往绩记录。集团为客户提供一流而全面的船舶管理服务。集团提供的服务通常包括船舶的日常营运、技术管理、船员管理、维修及保养以及监管管理及合规,而于往绩记录期间,集团管理各类船舶,例如乾散货船、油轮、化学品船、客船、杂货船及集装箱船。根据弗若斯特沙利文报告,按2021年管理的第三方拥有的船舶数量计,集团占全球所有船舶管理服务提供商总市场份额的约1.3%。

于往绩记录期间,公司亦向客户提供船舶管理服务。公司的船舶管理服务业务主要包括提供船舶管理服务,据此公司提供航海船舶的船舶管理解决方案。截至2019年、2020年及 2021年12月31日止年度以及截至2022年9月30日止九个月,公司分别管理94艘、133艘、203 艘及206艘船舶,其中74艘、114艘、176艘及179艘为第三方拥有的船舶。公司管理的船舶类型及尺寸不同,于新加坡、香港、中国、巴拿马、马绍尔群岛及利比里亚等全球主要航运枢纽船旗国登记。

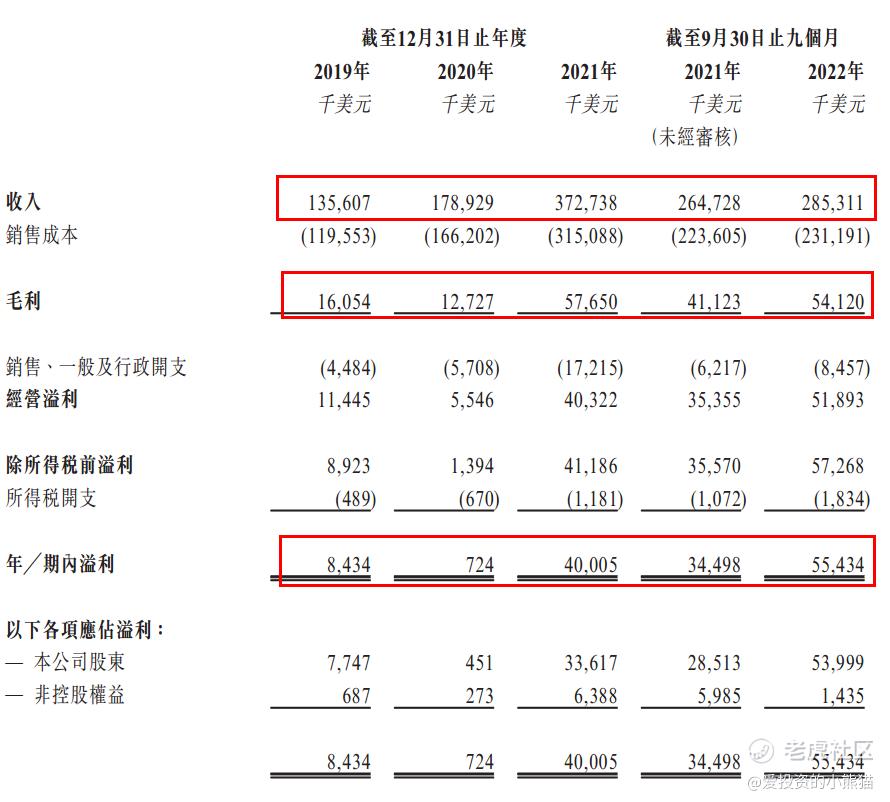

截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年9月30日止9个月,公司的总收入分别约为1.36亿美元、1.79亿美元、3.73亿美元、2.65亿美元及2.85亿美元,公司于相应期间的毛利分别约为1605.40万美元、1272.70万美元、5765.00万美元、4112.30万美元及5412.00万美元。而公司于相应期间的纯利分别约为843.40万美元、72.40万美元、4000.50万美元、3449.80万美元及5543.40万美元。

特别值得一提的是,这些年公司航运板块规模能维持高增长的很大原因归功于租入船舶的营收占比呈逐年提高之势,公司的轻资产运营模式得到加强,降低了经营风险。

2019年、2020年、2021年以及2022年前9月,在航运板块收入中,来自租入船舶的收入分别约为6445.4万美元、9535.1万美元、2.57亿美元、1.62亿美元,相应的收入占比约59.2%、67.0%、79.4%、66.5%。

综上,以船管服务为撬点,深耕可信赖的庞大船舶供应商网络,形成轻重资产相对平衡的船队,以灵活的运营策略提供客户性价比高、相匹配的运力服务,构筑了公司的核心竞争力。

来源:AIPO

基石投资者:

基石投资者有三家,认购占比27.64%。

来源:AIPO

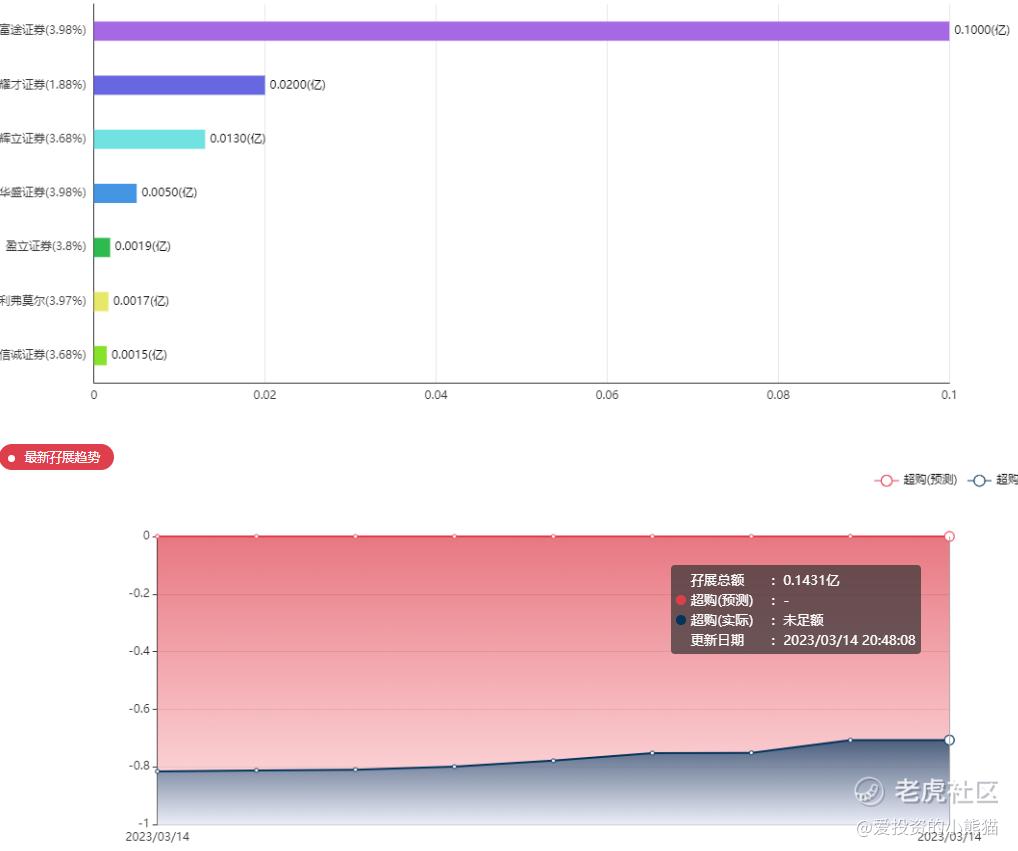

共有7个承销商。

保荐人历史业绩:

中泰国际融资有限公司

02

中签率和新股分析

(来自AIPO)

第一天展现出来的孖展不足额,目前市场情绪看来肯定不会超过15倍回拨。

中签率分析:

关于中签率方面,估计这次公开配售不会超过15倍回拨,按照5000人来参与预估一下,一手中签率在75%。

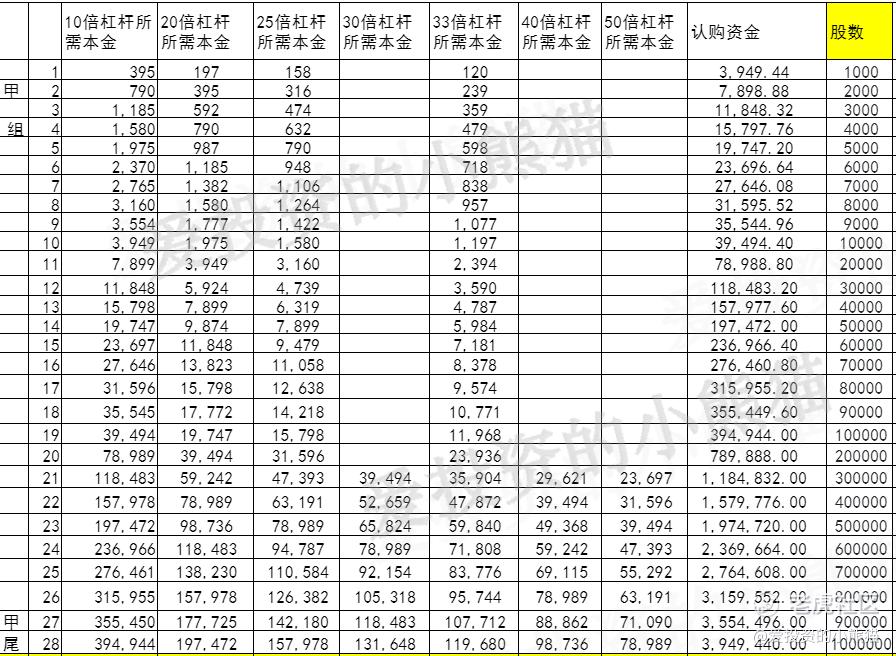

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是790万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上公开的上市所有开支总额是6400万港元,募资额最多4.89亿港元,占比约13.09%,算是比较少的。

这票打不打?且看我下面的分析:

主要是个海运股,海运最好的年头。前几年已经过去了,这票我都觉得基本面不用看了,想炒的话纯粹看资金面。。募资4-5亿,算是募资比较多的票了,这个募资发行比例可是高达25%,毕竟市值只有16~19亿,你要知道1月份上市的百果园80多亿的市值也才募资发5个亿啊,现在这16个亿的票都敢直接募4~5个亿了,只能说明是之前市场环境好了,胆子变大了。 之前百果园,美丽田园,包括乐华,这一批新股能上涨的一个主要逻辑是他们当时和投行谈定价都是10月,十一二月份谈的价格,那时候恒指几乎是在新低的位置,然后到1月份恒指包括整个板块都已经涨了二三十的涨幅上去了,所以1月份来的时候自然是能涨了。 但是现在这一批新股又反过来了,很多价格都是1月份谈的吧,而经历了1月份的大涨之后,开年之后最近天天下跌,2月份3月份几乎把1月的涨幅都跌完了。现在都已经是继1月27号以后新高之后指数的新低了,这种情况下 IPO上市的港股新股能保持保发行,不涨不跌就已经很好了。

这个票的保荐人中泰,同时也是稳价人,这个在群友们眼里的口碑可不太好。目前投资者亏最多的港股,都是中泰保荐上市的,如果是有人不信这个邪,那就去玩咯,我们就不参与了。

比较好的结局,可能就是个保发型,比较不好的结局就是上图这样的,当然也有极小的概率是有人要做,跟多想云一样?我们就放弃认购了。

今天的分享就到这里,欢迎关注【爱投资的小熊猫】,本人已经用这个ID发表了900多篇原创文章,全网都能找到本作者【爱投资的小熊猫】,欢迎交流!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小韭菜头·2023-03-30要摔多少次,才能避免以后所有的坑。点赞举报