摩根大通:2023年中国汽车行业是零和博弈的一年吗?

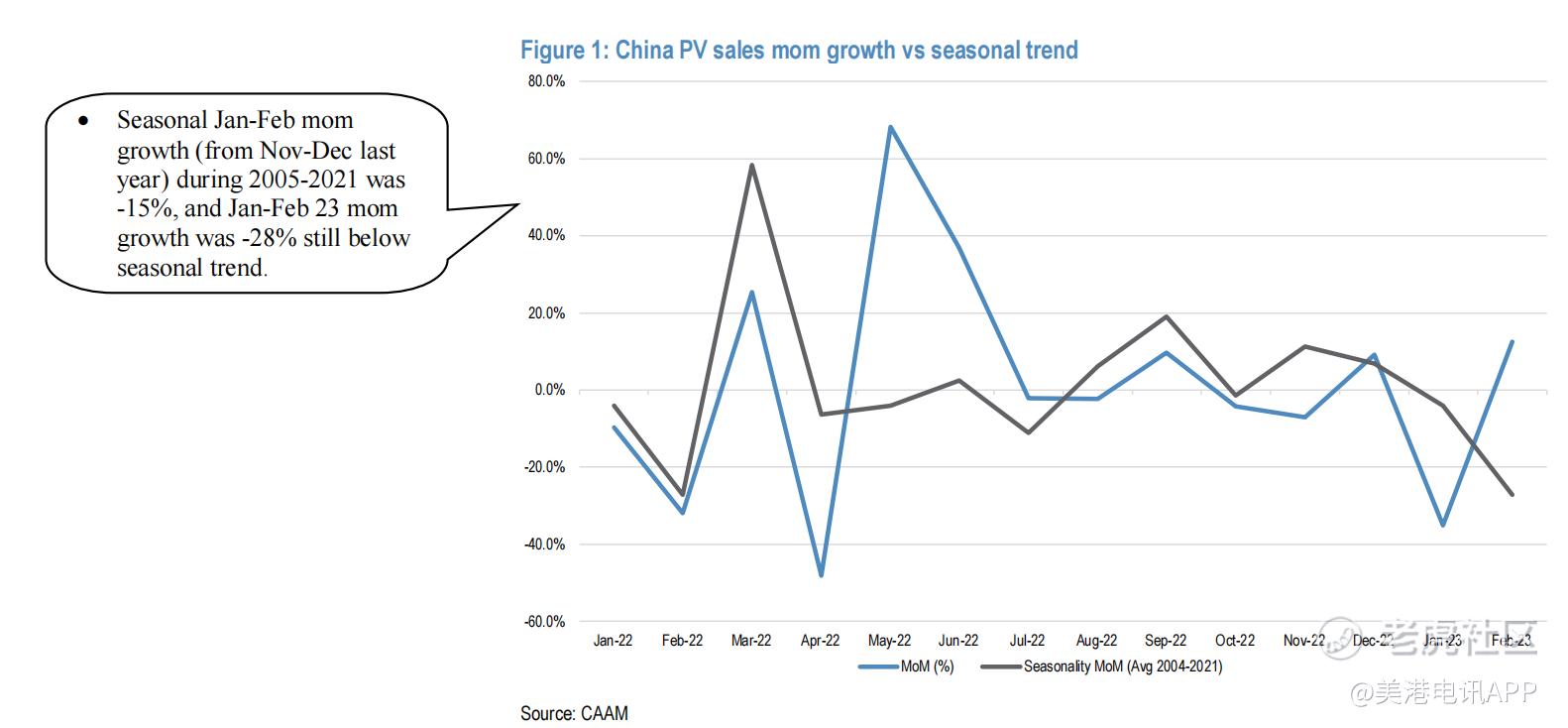

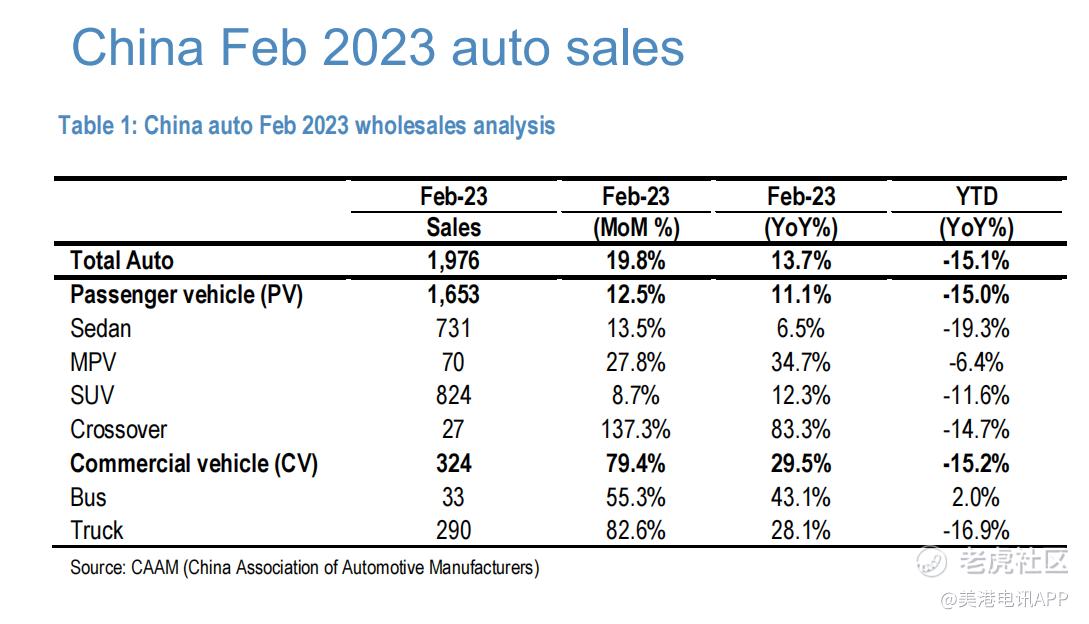

飞刀or触底?自1月底以来,中国汽车股累计下跌14%(恒生国企指数下跌13%),与去年11月到今年1月重启经济后33%的涨幅形成了鲜明对比(恒生国企指数涨幅为44%)。我行认为,可持续的股价复苏或反弹需要有以下因素加持:1)行业潜在需求的改善和2)公司实现盈利。目前的情况显然不同,我们认为在3月份的财报季,22年第4季度/22年下半年业绩不达预期的车企会比达到或超过预期的车企多。在行业方面,中国汽车工业协会(CAAM)和中国汽车工业协会(CPCA)12日发布的2月份批发和零售销售数据基本符合我行预期,表明迄今为止乘用车需求仍未达到季节性趋势(图1)。

图1:中国乘用车月销量增长 vs 季节性趋势

我们对今年中国汽车行业的看法是:

4、5月之前,乘用车销量仍会低于季节性趋势。就全年而言,我们的基本预期是2023年行业增长持平。事实上,最新数据显示,1-2月的乘用车销量(剔除人民币影响)仍低于季节性趋势。投资者在衡量行业改善程度和路径时,要关注连续增长,而非年度增长,不要被“扭曲”的低基数效应误导,特别是22年第二季度(上海疫情最严重时期)。

零和博弈....在乘用车市场低迷的情况下,预计今年新能源汽车需求将增长23%(低于2022年的96%)。这意味着拥有强大新能源汽车组合的OEM要以牺牲同行为代价获得市场份额,反之亦然。价格竞争和利润率压力也可能会增加,尽管锂或电池价格走弱可能会在23年第二季度末或23年下半年稍微缓解OEM的压力(考虑到电池价格变化和OEM与供应商续约之间的时滞)。

在我们看来,除了股票交易复苏外,盈利交付或可见性将是今年的重点。整个供应链中,高端汽车经销商的盈利可见性比OEM或零部件供应商的要高,因为超过三分之二的经销商收益来自弹性的售后服务业务。

股票交易可能已在去年11月-今年1月期间恢复。我们会等某些公司3月份业绩公布后找到更好的买入时机,比如比亚迪和中升与永达等经销商。

2023年可能仍是看相对表现的一年:我们认为,今年汽车行业的投资回报将来自股票之间的相对表现(与2022年类似),行业全面反弹的可能性较小。在OEM中,我们维持比亚迪港股的“增持”评级,并认为吉利、长城、小鹏和零跑会继续遭遇盈利逆风。业绩方面,我们认为吉利与预期(我行预期约为30%)的差距会比同行大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。