关于本次超预期降准,诡异之处的猜想

3月17日,全面降准,25bp。

2023年定调的经济政策执行方针是“积极财政加力提效,稳健货币精准有力”,这里破局主观能动**给财政,货币是辅助增强信心buff的。而一季度经济数据展现出扑面而来的复苏气息,尽管并不是十全十美的复苏,但在各地大力发展经济的主旋律下,这时候不会是因为经济弱复苏去开启宽松,这与此前的货币基调是不连贯的,一直以来都是亡羊补牢的模式,“克制”的感觉贯穿于上一轮全球宽松周期中。

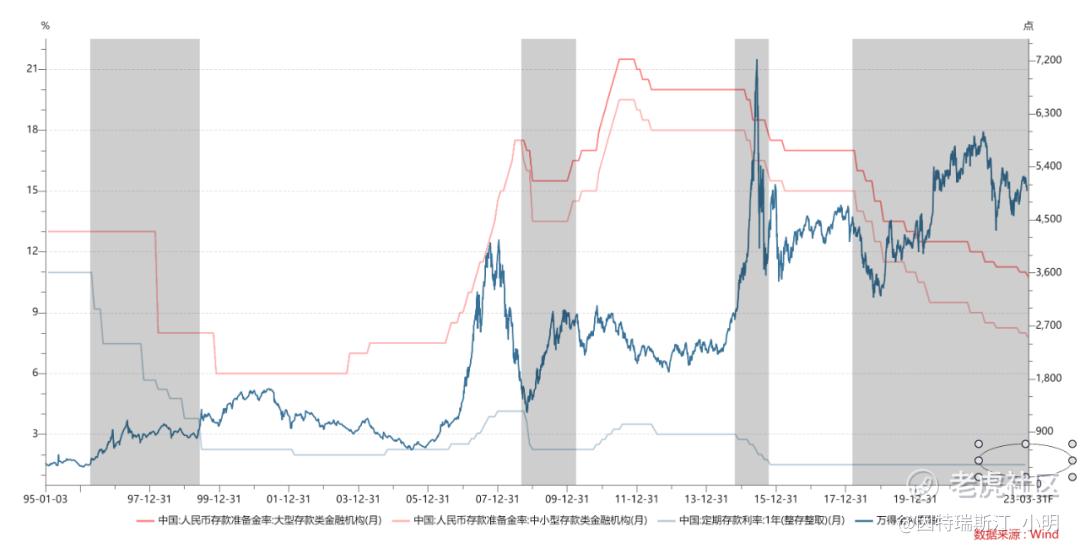

流动性角度有其解毒的可能性,过去四个月央行连续超额麻辣粉,随着信贷回暖超储下降,银行间流动性趋紧,通过小步降准来缓解。有迹可循的是3月易纲的一段讲话:目前我国货币政策的主要变量水平是比较合适的,实际利率水平是比较合适。对于降准,2018年以来中国央行实施14次降准,平均法定存款准备金率从15%左右降到不到8%,用降准的办法“吐出”长期流动性来支持实体经济,还是一种有效方式,使得流动性处在合理均衡水平上。但这段货币政策表述并非是预期引导性质的。

如果还记得过去“被告知”降准的途径,那么这次行为少了一个国常的提前吹风,或者说,过去你几乎看不到央行独立宣布降准降息的货币政策,它更多是一个高级别会议吹风后的执行落地。自然而然就联想到近期的一个组织变动——中央金融委员会,负责金融业顶层设计,北院由“一行一局一会”负责各自具体事物,人民银行可以专心搞货币相关工作,其他业务就交给“一局一会”来做,分工更为清晰。在之后的行为方式中会观察到是否有这项变化。

再一个玄而又玄的是,中东地区三角桌大成功后,即将迎来大毛二毛三角桌,与此同时,欧美正陷于加息周期的金融业危机之中,上一轮保持克制出力少的小兔兔,就有了拯救世界的能力(大雾),但是互换宽松角色,是有一定作用的,桌下可以进行一些交易(纯瞎扯),彼之宽松,吾之蜜糖。

资本市场角度来期待,降准只是一个货币方向指引,更多等的摔杯信号是“降息”,提到降息就不得不去回看利率市场化改革,搞定LPR之后,迎来了最后一环——存款利率市场化。在2022年一季度货币政策执行报告的专栏中,提出建立新机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。随后国有商业银行主动下调存款利率,带动其他银行跟随调整。

尽管进行了市场化探索,但用基准利率去算降息空间还是绕不开的,1.5%基准容纳5次25bp,这是常规宽松的底牌空间。不遇特殊情况本来没有太多降息的期盼,考虑到如果三角桌与欧美银行业危机是博弈机会,那么这次诡异的降准确实又把欲望勾引起来了。anyway,风格确实有变。

以上,纯属瞎扯。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老地方等你·2023-03-19国内的通胀率等情况很好的说明了适合降准降息。点赞举报

- 姊妹七个·2023-03-19看看明天市场什么反应吧。点赞举报

- 龙年炒龙·2023-03-19不管怎么说,降准就是利好。点赞举报