达势股份(01405.HK)卖披萨的二进宫还越发越贵,

达势股份(01405.HK) $达势股份(01405)$

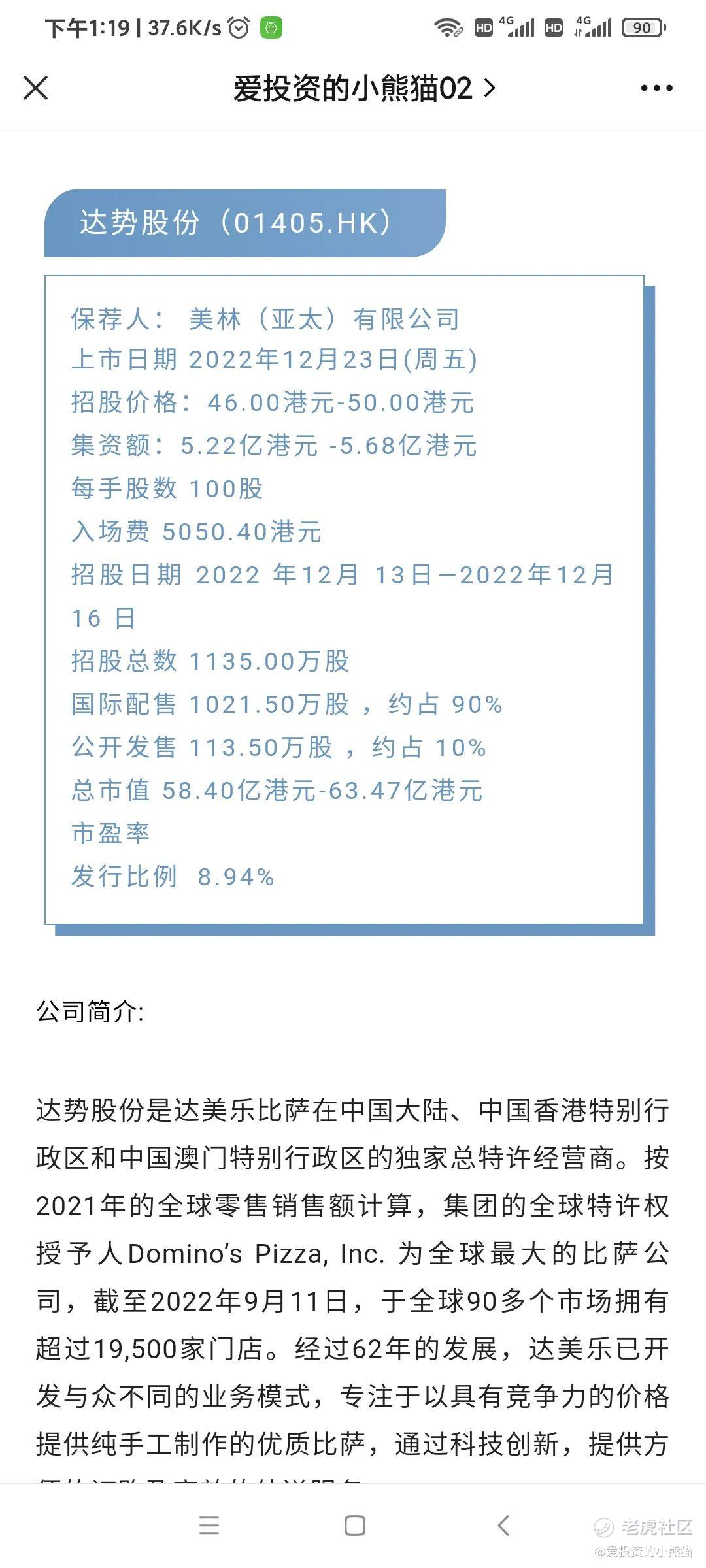

保荐人:美林(亚太)有限公司

上市日期 2023年03月28日(周二)

招股价格:46.00港元-55.00 港元

集资额:5.89亿港元 -7.04亿港元

每手股数 100股

入场费 5555.47港元

招股日期 2023 年03月16日—2023年03月21日

招股总数1279.90万股

国际配售 1151.90万股,约占 90%

公开发售 128.00万股,约占 10% 总市值59.19亿港元-70.77亿港元

市盈率

发行比例 9.95%

这个票去年招股了,后面取消了,现在是第2次招股。

达势股份(01405.HK)连续亏损,能否成为“中国第一披萨”?——2022年12月港股打新分析

公司简介:

达势股份是达美乐比萨在中国大陆、中国香港和中国澳门的独家总特许经营商。截至最后实际可行日期,公司于中国大陆的17个城市直营604家门店。按2022年的全球零售销售额计算,公司的全球特许权授予人Domino’s Pizza, Inc. 为全球最大的比萨公司,截至2023年1月1日,于全球90多个市场拥有超过1.98万家门店。经过62年的发展,达美乐已开发与众不同的业务模式,专注于以具有竞争力的价格提供纯手工制作的优质比萨,通过科技创新,提供方便的订购及高效的外送服务。自2018年起,公司一直专注于扩大门店网络。这已使公司成为中国前五大比萨品牌中增长最快的公司,及按2021年的销售收入计位列中国第三大比萨公司。于往绩记取期间,该公司的门店数量增长170%至截至2022年6月30日的508家门店。

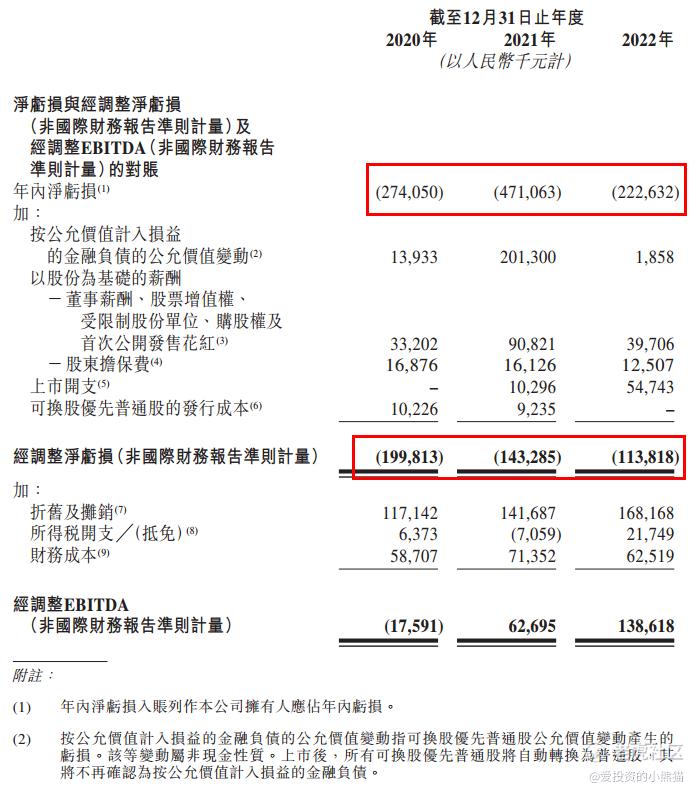

截至2020年、2021年及2022年12月31日止年度,公司分别取得收益人民币11.04亿元、16.11亿元及20.21亿元,2020年至2021年同比增长45.9%,2021年至2022年同比增长25.4%。净亏损分别为人民币2.74亿元、4.71亿元和2.23亿元。整体而言,达势股份的收入保持增长态势,亏损金额有所波动。

特别值得一提的是,同期公司门店从268家增至588家,两年开店翻倍;为扩大市场份额,公司将继续疯狂开店模式,2023年开180家,2024年开240家,2025年开200家,2026年开300家门店,也就是说,未来四年,达势股份将开1000家门店。

虽然,达势在这三年分别实现9%、18.7%及14.4%的同店销售增长,但依然未能摆脱烧钱模式。2020年至2022年分别亏损2.74亿元、4.71亿元以及2.23亿元,经调整亏损分别为2亿元、1.43亿元以及1.14亿元。公司预计2023年将继续亏损,且亏损远超2022年,并预计公司未来三年将持续亏损。

来源:AIPO

基石投资者:

无

共有2个承销商。

保荐人历史业绩:

美林(亚太)有限公司

02

中签率和新股分析

(来自AIPO)

第一天展现出来的孖展不足额,目前市场情绪看来肯定不会超过15倍回拨。

中签率分析:

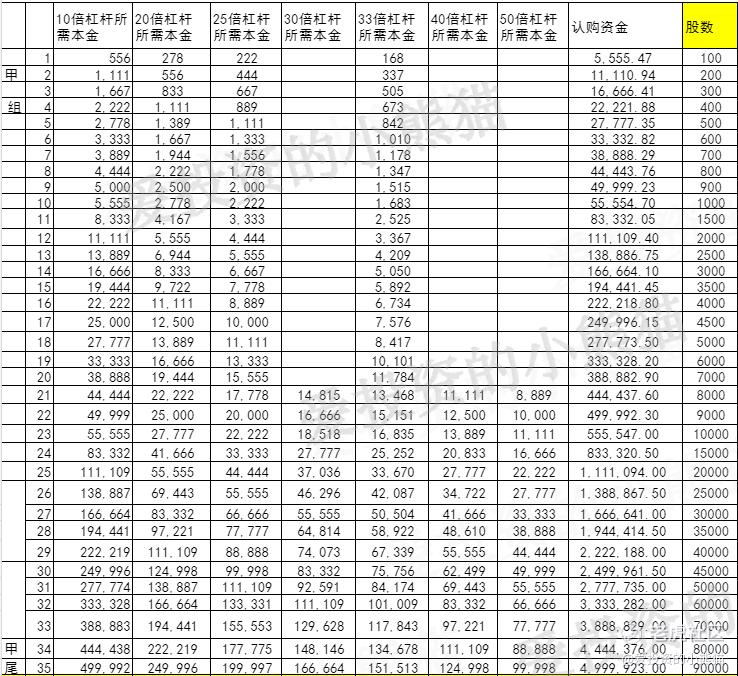

关于中签率方面,估计这次公开配售不会超过15倍回拨,按照5000人来参与预估一下,一手中签率在77%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是556万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

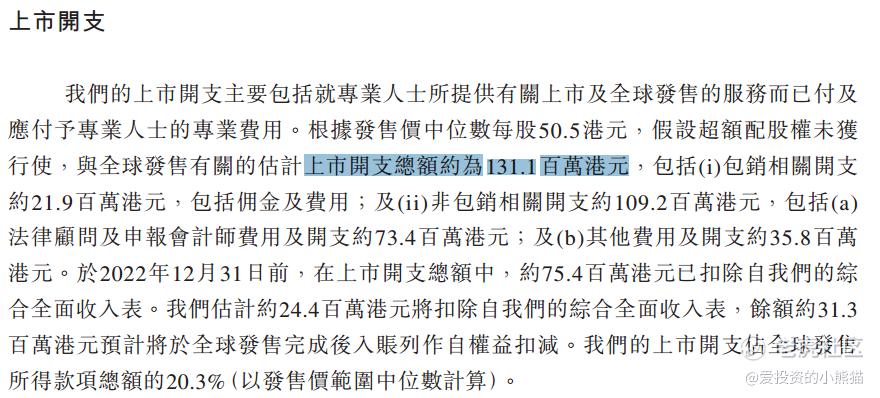

然后这个票招股书上公开的上市所有开支总额是1.31亿港元,募资额5.89亿港元-7.04亿港元,占比约22.24%-18.61%。

这票打不打?且看我下面的分析:

在2022年12月19日,达势股份则发布《延迟全球发售及退回香港公开发售的申请股款》,称鉴于现行市况,延迟全球发售及退回香港公开发售的申请股款。换句话说,达势股份暂停了首次公开募股(IPO)计划。

和早前招股时不同的是,达势股份调整了发售数量,即由 “拟发行1135万股” 调至 “拟发行1279.9万股”。同时,达势股份还将其发售区间由 “46港元/股至50港元/股” 调整为 “46港元/股至55港元/股”,发售价格区间有所扩大。集资额从5.22亿港元 -5.68亿港元 ,到现在集资额:5.89亿港元 -7.04亿港元,二进宫的还居然敢越发越贵,真的是第1次见。

与早前招股时相同的是,达势股份并未获得基石投资者的订单,同样的是冷到没人要,以前是这样,现在还是这样。

截至目前,达势股份共经历了10轮融资,2008年8月29日公司开始首轮融资,成本低至1美元,而在2021年融资中,每股成本升至6.95美元(约合人民币48元,折合54.5港元)。在这10轮融资中,公司累计融资2.24亿美元。

作为比萨股份的重要参与者的达势股份市场份额只有5.3%,这和头部企业必胜客35%的市场份额无法相提并论,必胜客目前已然盈利且餐厅2900家,无论营收体量还是餐厅规模或者市场份额以及15.7%的餐厅利润率,都远高于达势股份。

既面临头部巨头的竞争,又处于烧钱模式之下,且未来4年再开1000家门店,达势股份的护城河无疑将大打折扣,未来能否在头部企业中脱颖而出?

前面几个因为过度扩张导致连续亏损的连锁餐饮企业比如呷哺呷哺,海底捞,九毛九好像还行,毕竟是盈利的企业,国内餐饮实在是卷啊,中国人对吃的追求说是全球第一实在不过分,我中华美食谁能匹配?所以披萨这种来自西方的餐饮企业在中国水土不服年年亏损也正常,连锁餐饮自营投入巨大、固定成本过高、同业竞争激烈等痼疾,导致了过度扩张下必然承压。

说回打新,首先这个是个亏钱讲故事的企业,就别指望说能分红或者赚钱啥的。然后这票募资5.22亿港元 -5.68亿港元总市值 58.40亿港元-63.47亿港元 ,算是募资金额比较多的了,这种大概率又是保发行的项目,很可能首日又是不涨不跌的。

实话讲单纯打新的话倒不建议参与,搞这种票如果是赚活动的钱那还是可以。比如之前我们这边的打新送京东卡的捞福利那是不错的。所以打新这种新股,赚点活动的薅羊毛的钱还是可以,新股本身可能又是个保发行的护盘股吧,不过这票参与的散户应该是很少啊,到现在孖展总额连一个亿都不到,公配肯定是要回拨给国配了,实话讲,这个票承销团做得可真不聪明,学习人家某些搞活动的玩法呀,公配不仅足额还能超购,这也全是科技与狠活。如果没活动的话现在这种票肯定就不参与了,有活动的倒是可以搞。

今天的分享就到这里,欢迎关注【爱投资的小熊猫】,本人已经用这个ID发表了900多篇原创文章,全网都能找到本作者【爱投资的小熊猫】,欢迎交流!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吾股丰登123·2023-03-18没必要去开那么多分店 店子多了反而销量不好点赞举报

- 点金圣手11·2023-03-18感觉是不是太心急了 完全可以不用这么急切吧点赞举报