小鹏2022年Q4财报解—野百合是否还有春天?

$小鹏汽车(XPEV)$ 昨天披露了2022年四季度财报,因为之前就知道了小鹏的交付量数据,同比下滑47%,所以大家都基本对小鹏财报没有多大预期,大家唯一关心的只有一点:小鹏是否还有希望?

数据有多差我们还是一起看下,小鹏Q4营收51.4亿,同比下滑39.9%,历史上第一次出现同比下滑,连续4个季度环比下滑。净亏损23.6亿元,同比扩大83%,环比基本持平。光从财报来看,这个数据确实是惨不忍睹,基本是新势力里面最差的没有之一,蔚来亏损再多起码营收还是正增长,但是小鹏已经开始时大幅开始衰退,而且预计最少还会持续2个季度。

但是发完财报后 $小鹏汽车-W(09868)$ 股价却是大涨,这个我也不意外,因为小鹏财报都已经差到这个地步了,今年还能差到哪里去?具体财报数据还是一起看下。

1. 营收方面

小鹏四季度营收51.4亿元,同比下滑39.9%,历史上第一次出现同比下滑,而且幅度高达40%,连续4个季度环比下滑。而且从今年前2个季度预计的交付量来看,接下来两个季度依然会是下滑趋势,单从营收这个水平,基本是“蔚小理”里面最差的,其他两家营收都在增长。

不过2022年财报同比的是2021年,2021下半年基本是小鹏最风光的时候,小鹏P7口碑很好,交付量也基本是新势力霸榜,那个时候理想都还是弟弟,2022年8月份开始小鹏产品规划出现了问题,销量一路下滑,2022年Q3小鹏又切换到低基数,所以预计今年Q3开始小鹏可以重新恢复增长。

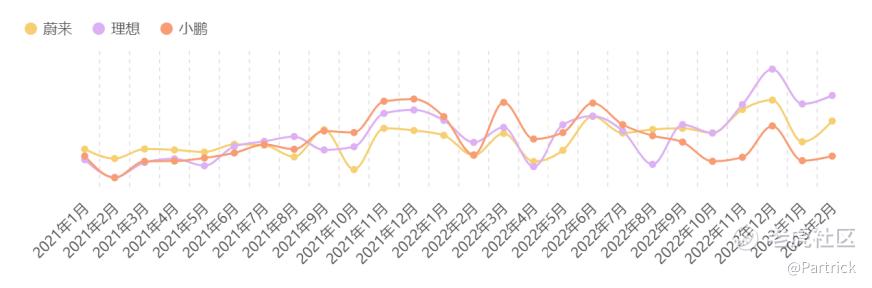

“蔚小理”月交付量:

小鹏营收数据:

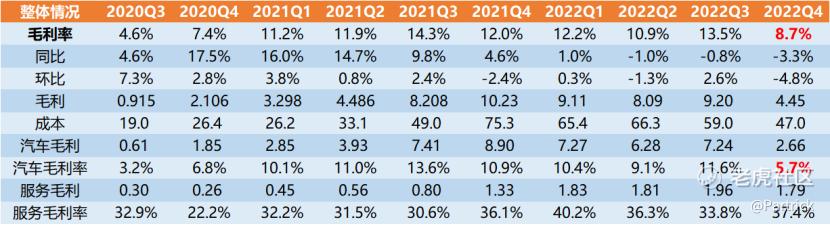

2. 毛利方面

小鹏四季度实现毛利4.45亿元,整体毛利率8.7%,较去年同期下滑3.3%,较上个季度提升4.8%,汽车毛利率只有5.7%。这个数据跟理想差别太大,主要还是收入减少太多。

3. 亏损方面

四季度,小鹏净亏损为23.6亿元,较2021年第四季度扩大83.3%,较2022年第三季度减少0.8%。账面现金也只少了20多亿只剩383亿了,同时也是“蔚小理”里面最少的。蔚来已经喊出了今年Q4单季度实盈亏平衡的口号,小鹏目前显然还不敢喊相关口号。

账面现金按单季度20亿元的亏损,小鹏也就能撑个2年左右,所以如何减少亏损也是小鹏的当务之急了。电话会议上何小鹏提到明年实现 PILOT 成本 50% 的下降,电驱成本 25% 的下降,再加上电池原材料价格的下降,看小鹏的亏损能否降低到个位数吧。

4. 费用方面

四季度,小鹏总费用29.9亿,同比减少14%,研发费用12.3亿,研发费用占比达到23.9%。何小鹏一直被大家认为是技术思维,所以对小鹏汽车技术打磨比较深,研发费用占比一直是非常高的。不过小鹏当务之急还是要造好车,先学会地上跑,再来学天上飞。小鹏目前的问题仍然很多,还不至于能同时把很多事情做好。

5. 23年一季度指引

交付量方面,2022年第四季度,小鹏车辆交付量为22204辆,而指引为2万辆至2.1万辆, 算是超额完成了吧,主要还是G9发了点力。

小鹏预计2023年第1季度车辆交付量为- 交付量 18,000 至 19,000 辆之间,同比下降约 45.0% 至 47.9%;总收入 40亿至 42 亿之间,同比下降约 43.7% 至 46.3%。也就是今年1季度小鹏营收仍然会延续大幅下滑,最快可能要到3月份才能恢复同比增长。

1,2月份小鹏已经分别交付5218,6010辆,也就是3月份预计交付6772-7772辆,这是再没有P7i的情况下,4月份预计P7i开始交付,看4月份小鹏是否能交付再次破万了。

小鹏的批评声音已经很多了,也不需要我再多说了,这里上一幅图吧,今年前2个月的交付数据来看,小鹏也并没有特别差,之前吹得很高的问界,极氪和零跑都还在小鹏后面。

6. 蔚小理对比

去年的时候,蔚小理三家市值还相差不大,小鹏曾经一度还排名第一。三家车企交付量榜首也是轮流坐,但是现在以来开始出现分化了,理想目前市值稳居第一了,蔚来第二,而且理想的市值已经是小鹏的3倍还要多了,收入也是小鹏的3倍多了。从股价也可以看出小鹏的困境。

目前“蔚小理”财报都出来了,下面还是用一张图来对比吧。从下图来看,小鹏的数据是肉眼可见的排名倒数第一,也是肉眼可见的被理想给碾压。

7. 业绩会管理层要点

财报电话会议上,何小鹏的表现还是不错,透露了一些能让大家感觉到小鹏已经触底的信息,我节选了几个要点如下:

1. 关于降本:小鹏汽车将BOM成本降低25%,不代表小鹏有多好,而是以前的成本控制没有做的足够好。例如G6将会上一体式压铸;整车PACK,通过新的方法可以降低40-50%的成本;电芯做平台化设计,电芯成本还有相当大幅度的下行空间。

2. 关于电池成本:从目前跟合作伙伴的沟通来看,小鹏表示有信心电池价格会有更大幅度的下行。除此之外,小鹏内部最近在调整整个的动力,包括电驱、电池等一系列体系,通过电池的统一化、三元电池的部分铁锂化,通过续航性价比(让同样度数电池能够多跑10%到20%的续航)等一系列的动作。小鹏认为在这一块还有非常大的进步空间,而且它大概在未来的12个月左右就会看到效果。

3. 关于P7i及G6新车:在设计美学方面何小鹏本人已经亲自接管设计团队,三个前瞻团队,后续车型将会极大的提升。营销将下沉至三四线城市,重构扁平化团队,将会降低BOM成本。3月10日,P7i 正式上市,P7上市后,门店的进店量和试驾量都达到了近几个月最高的水平。在市场新订单非常疲软的情况下,小鹏订单逆势向上,二月订单相比 1月有 100% 的提升,三月订单相比二月又有大幅提升。G6将上海车展亮相,二季度末上市,20-30万,相信G6成为爆款,超过P7三倍。下半年推出MPV,适合家庭用户。

4. 关于智能驾驶: 过去五年是新能源黄金五年,未来五年是自动驾驶黄金五年,小鹏的领先会赢得优势,组织改革将会弥补短板,加速自身竞争力。而目前新版本的XNGP能力明显超过了FSD(个人觉得有点吹牛),今年下半年基于 Xnet 的 XNGP 将不再依赖高精地图,实现多城市的覆盖,相信自动驾驶的竞争将会迎来拐点。

5. 关于王凤英:王凤英对小鹏汽车最大的批评:分别在规划和营销方面,王凤英现在是两手抓,而并不是先a后b。王凤英对何小鹏个人最大的压力:她一周工作7天,卷得我们现在一周干7天的活了。

8. 个人看法

小鹏的问题已经不言而喻,暴露得非常明显,也已经不用我多说,我之前在小鹏的文章里面也多次提到过,现在市场关注的不是小鹏的问题,而且小鹏的问题能不能解决,或者说是小鹏是否还有希望。关于小鹏我个人观点如下:

1. 小鹏最差的时间可能已经过去了,从财务报表来看,最快今年3季度能恢复增长。1季度和2季度不用有期待,因为基本对比的都是去年相对比较高的基数。小鹏最阴暗的时刻为去年10月份,交付量基本新势力里排名倒数第一(不算岚图的话)。P7是好车,但是市面上竞争对手太多,正面刚特斯拉Model 3,加上特斯拉降价,P5是个比较失败的车,智能化水平不错,除此外没有什么其他亮点,所以那个时期P7卖不出去,小鹏基本没有能打的车的。今年P7i和G9以及后面的MPV车型将挑大梁。

附去年10月主要车企交付数据:

2. 消费者买电动车,其实是买的智能电动汽车,实际上是由三个部分组成:智能/电动/汽车。今年及以前,把电动/汽车两部分做好,就能取得不错的成绩,而小鹏的优势其实在第一部分智能。比如P5这么入门级的车,其智能驾驶水平就超过市面上很多车,但是这些在去年及之前并没有什么卵用,但是今年开始不一样了。用李想的话说:2024年以后,至少中高端车,如果不能提供城市NOA就会影响消费者购买决策了—彻底进入智能电动车时代,否则永远只能卖非智能的电动车。所以智能化这块我觉得是小鹏翻身的一个机会,之前小鹏老是给消费者吹一堆的智能驾驶的东西,消费者会觉得小鹏说的是虚的,因为他们不看重这些,但是今年开始不一样了。

说到智能化我展开说下,最近我也去试驾了3款电动车,第一站去了小鹏,我本来是想试驾P7当时P7要等我直接就试驾了P5,试驾路上试驾员就给我演示了辅助驾驶,在二环线上实现了自动跟车,自动变道等等,确实还是令我比较意外。后面去了特斯拉,试驾员也给我演示了类似的辅助驾驶,辅助驾驶程度确实都超出我的意外。最后去了问界,试驾了M7,这次试驾员就直接说没有相关的功能,说要等新款的M5才有。然后再看如下交付数据,问界去年开始时候因为有华为加持,交付量一直非常高,好几次破万超过小鹏,但今年前2个月交付量开始急剧下滑,我推测可能还是因为今年开始大家更加关注辅助驾驶相关功能了,而问界目前这块基本没有。

3. 经过试驾后,抛开股价因素,我觉得小鹏车还是好车,包括我后面如果换电动车我肯定也会考虑小鹏,但是对于到股价这个我觉得就是另外一回事,毕竟小鹏现在财务数据是肉眼可见的差,不过其股价也基本体现了,目前市值只有577亿港币,向下可能还有一定的空间,但是向上的空间会更大一点,也就是概率不高,赔率相对不错,但前提是小鹏后续P7i,G9,G6,MPV车型产品力得跟上,如果最不好,小鹏归0也是有可能!

4. 我每个月都会跟踪主要新能源汽车厂家的交付数据,从根据数据来看,除头部几个车企如比亚迪,特斯拉,理想交付量相对比较稳定后,其他都不太稳定,上蹿下跳,主要原因我觉得还是产品力不够。第一批消费者买车可能只是通过宣传和试驾,第二批消费者开始可能就更多的是看口碑了,而口碑的形成靠的是产品力。新能源汽车淘汰赛虽然很激烈,但也很长,谁能持续改进,谁能持续出爆款,谁才能在竞争中胜出,另外2024年电动车可能会提前进入智能化的竞争,智能化水平高的车企优势会体现出来,要看小鹏能不能抓住这个机会翻身了!

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看