长期主义思维指引下,融创服务做法更聚焦湿雪长坡

如果说房地产是周期之母,那么物业管理就是当下房地产周期一个商业模式不错的长效机制。巴菲特说,股票市场在短期内像表决器,在长期则像称重器。当下物管企业因行业因素而股价短期承压,但长期来看,物管企业无疑是泛房地产领域未来发展的高地,融创服务则是这片高地上引领物管企业发展的一面旗帜。

很多投资者关心融服能否从当前的逆境中走出来。的确,真正市场化拼杀、正在试图摆脱对关联方依赖的融创服务,才是市场化物管企业回应市场的所有质疑的合格样本。

所幸,从近日公司发布的财报来看,融服的发展依旧稳健,现金流充裕、地产业务坚决调整,下半年影响减弱,公司的业务和战略也正在按照既定计划稳步推进。

破除行业痛点 聚焦长期主义

曾几何时,生活在巨无霸融创中国的光环下,融创服务自身的优秀被大众所忽视。

经过多年的发展,融创服务已成为国内大型综合物业管理服务商,是中国物业管理协会常务理事单位,主要聚焦核心城市中高端物业。2022年公司荣获中国高端物业服务领先企业TOP2、中国物业服务百强满意度领先企业TOP3、2022物业企业服务力卓越表现TOP3等一众荣誉,物业服务满意度持续保持行业领先。

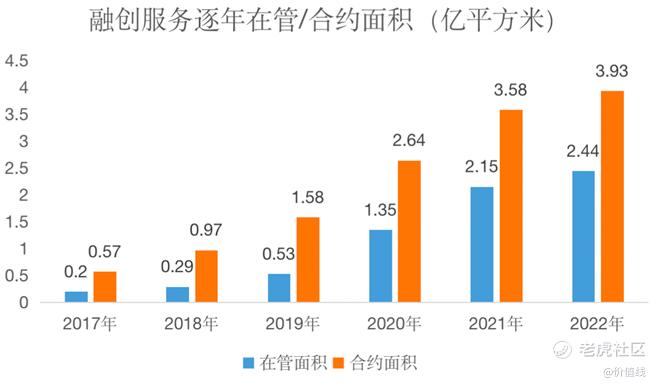

截至2022年底,融创服务在管建筑面积和合约建筑面积分别达到2.44亿平方米和3.93亿平方米,同比增长13%和10%,在疫情反复、房地产行业持续下行的环境下,规模持续保持优势,实现稳定增长。合约在管比值达到1.61,未来仍具有较大的增长空间。

近年来,融创服务在管建筑面积和合约建筑面积的持续增长,主要得益于融创服务找到了在地产存量时代破除行业痛点——过度依赖母公司,缺乏独立性,同时适合自身发展的长期主义。归结于两点,就是战略的专注性和业务的独立性。

线哥看来,融服战略的专注性主要体现两大方面:

一是不断积累和沉淀专业优势。其中住宅管理优势持续获得市场认可,22年市拓获取的战略城市千万级项目就有:上海陆家嘴壹号院、上海滴水湖金融湾天辉苑 、重庆礼玉金湾 、西安航天城观山台等。

另外,融创服务提升非住专业运营能力,主要聚焦场馆、商企、产业园、医院4个核心非住业态。以医院为例,22年新拓项目包括重庆医科大学附属儿童医院、重庆两江新区第二人民医院、天津市黄河医院等。

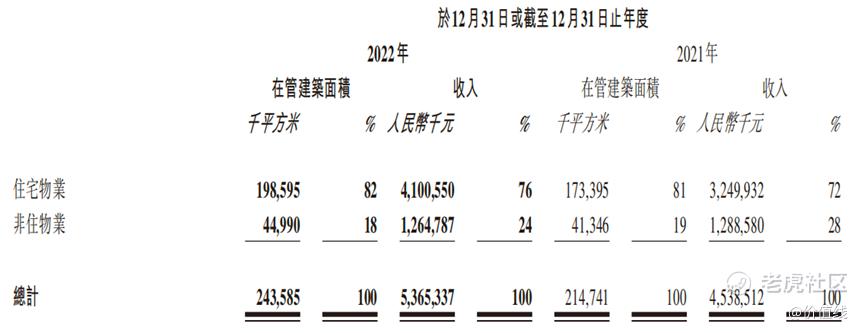

年报可见,2022年,融创服务的住宅物业在管建筑面积1.99亿平方米,同比增长14.53%。非住物业在管建筑面积增长至0.45亿平方米,同比增长8.81%。

二是持续深耕和聚焦高能级城市。从在管建筑面积分布来看,融创服务的物业管理业务主要布局在华东、西南、华北等重点城市,持续深耕上海、杭州、北京、西安、重庆、天津等一二线战略重点城市,一二线城市管理密度超80%,显著高于行业平均水平。

同样,融服在保持战略专注同时,始终在探索市场化的发展之路,以保持业务的相对独立。

物管公司一直以来被视为地产母公司的附庸,对于物管公司价值的评判脱离不了母公司的评价,这其实是一种过时的谬误,比起地产母公司,物管公司更具有逆周期的属性,当然了,这个属性前提建立在物管公司业务的第三方项目占比够大的基础上。

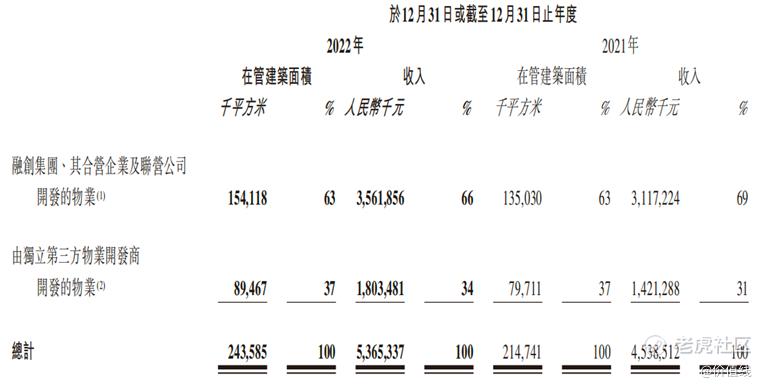

第三方项目占比是物管公司独立性和市场竞争力的表征,实实在在地体现出了各物管公司经营能力的差异。融创服务的第三方外拓项目在管面积由2019年的32.9万平方米增长至2022年的8946.7万平方米,占公司总在管面积的比例由不到1%增长至37%,同时营收占比也从不到1%增长至34%。公司外拓战略已经实现了大幅突破,未来业务增量空间巨大,经营安全性也得到了良好的保障。

另一方面,树立以摆脱业务依赖为未来独立发展的重要基调。物业管理是地产母公司多年积累下来的运营能力,物管公司完全可以作为一个独立的主体持续运营。物业行业最大的投资优势就是其稳定的现金流以及低杠杆运营的安全性,因此与母公司的业务依赖是决定物管公司是否值得投资的生死一笔。融创服务一直以来都是相对独立的上市主体,现在看来,母公司的风险向融创服务转移的可能性非常小,再加上2022年融创服务对关联方的应收款项进行了充分的计提减值准备,若剔除关联方应收款项计提减值等的影响,公司归母核心净利润约人民币7.6亿元。减值是一次性利空,不可持续,但融创服务抗风险能力得到了实实在在的印证和增强。

发力非基础物管的湿雪长坡 打开成长天花板

在夯实基础物业服的同时,融创服务也在不断加强非基础物管业务的布局,以求公司整体的均衡发展,主要包括两大块——社区增值服务和商业运营。

伴随着物业管理服务的在管面积不断增大,以及客户数量的持续扩大,深度挖掘社区业务潜力,增强社区生活服务能力,是物管企业未来长期高质量增长的重要基础。

如此看来,物企的想象空间就大多了,运营能力的差异也就体现出来了。做好基础服务,扩大服务项目和业主基数,建立起一个个存流量池,围绕业务多样化的需求多维度获取增值服务利润,实现存流量变现。这也是物企未来成长性的核心逻辑。

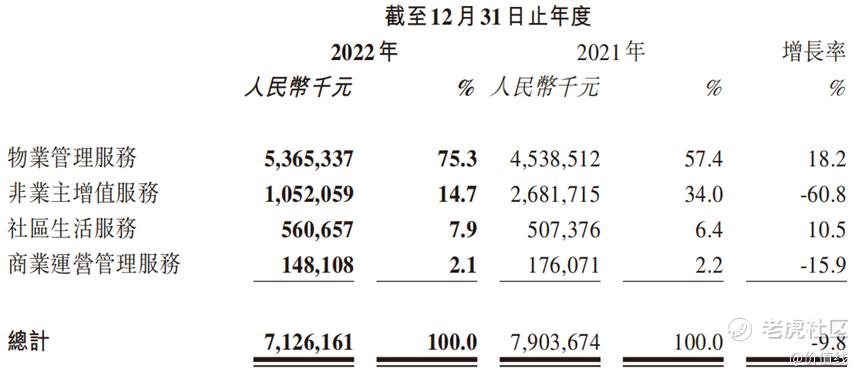

2022年,公司社区生活服务收入5.61亿元,同比增长10.5%,社区生活服务收入占总收入7.9%,较上年同期提升1.4%,社区生活服务产值大幅提升。

物业公司回归服务本源,不追高毛利的做法是行业鲶鱼,重新纠正了行业的秩序,定义了什么才是好的物业公司。物业的长坡刚刚开始,要通过高质量的增值服务滚起增长雪球,而不能像过去的房地产一样野蛮生长。

在做社区增值这块,融创服务优势明显,一是对比其他轻资产物业企业,以住宅类物业为主,业务天然匹配;二是接近90%的业务在高能级的一二线城市,一二线城市的社区业主消费能力高,更有挖掘潜力;三是融创服务注重数字化建设,着力打造智慧社区,驱动着服务体验与价值的不断提高以及业务模式持续创新。

此外,融创服务的非基础业务板块不得不提就是商业运营,去年虽受疫情影响而业绩承压,但业务布局丝毫没有落下,2022年,融创服务管理开业项目21个,年内新拓展第三方项目3个。商业运营全年项目销售额仍维持在同期90%的水平,租金收入相较2021年持平。

结语

融创服务一直坚持高质量增长作为发展的主旋律,持续推进提质增效、多元创收、精细管理。2022年,融创服务实现收入约71.26亿元,毛利约16.04亿元,若剔除应收款项计提的减值准备以及其他非经营性摊销等因素,公司归母核心净利润约7.6亿元。可以看到,公司的核心业务具有很强的韧性和创收能力。

从经营层面来看,在面临市场环境巨变下,融创服务主动对地产业务坚决调整,2022年下半年地产的影响显著减弱,实现了现金流的良性运转,未来更能轻装上阵,游刃有余。

从财务指标来看,严格控制负债扩张,历经五年将资产负债率从103.56%降到37.82%,稳健性位于市场前列。

窃以为,融创服务最困难的时期已经过去。展望未来,轻装上阵的融服有望在未来的市场竞争中握有更多的主动权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。