融创服务:深刻洞悉行业变革,从一个优势到另一个优势

2022年是一个独特的年份,在地产低迷的情况下,物业公司的主要压力来自于非业主增值服务、租售服务、家装服务等受影响到房地产市场周期冲击或者同疫情影响较大的业务,一些关联企业在险的物业公司还需要进行应收款大幅减值,导致企业财务报表层面的亏损。但是拂去这些特殊因素,投资者开始从中长期的角度来甄选优秀的物业公司。2022年也是地产和物业行业变革的年份,市场化外拓能力和服务边界的拓宽能力是未来物业公司的核心竞争力,拥有这两大核心能力的公司方有长期投资价值。那么我们把融创服务与这一准则对照,发现其在行业变革期前已经深刻预见了行业可能发生的变化,高筑能力壁垒,巩固生态优势,在未来的竞争中抢得先机。

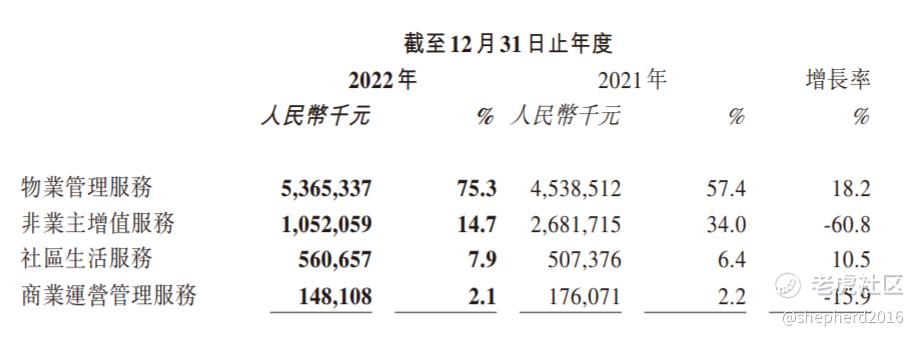

从2022年的年报看,融创服务主营业务中除了非业主服务因自己主动缩减,以及商业运营调整确定期而导致报表的数据下滑,其他业务经营稳健。换言之,除了自己主动缩减的业务,融创服务在地产行业艰难的2022年仍实现了全面的增长。

图1:融创服务各项业务增长情况

以下从融创服务的主营业务的角度对公司进行展开分析。

一、聚焦高能级城市基础物业“高质量”发展

物业管理大概分成两类:第一是居住物业;第二是商业物业。房子的基本属性是居住,居住物业主要跟生活相关,按目前情况看,居住物业在物业市场占了70%的规模;商业物业就是居住物业以外的物业管理活动。虽然说中国的物业管理市场进一步向多元化方向发展,但是基础物管的盈利能力仍是当前物业公司的基本盘。目前八成以上物业管理上市公司仍把物业费作为最大收入来源,根据2022年半年度数据,56家上市公司中77.59%企业物业管理费收入占其总收入的比重超过50%,即近八成物业公司的主要收入来源还是物业费。可见,优质区域的物管项目,仍是物业公司争夺的重点。

摆在所有物业公司面前的一道难题是,当前新房交付总量规模下降,新盘交付的增长压力较大。预计2023年全国商品房竣工面积为8亿平方米(2022年商品房竣工面积8.6亿平),其中近6亿平来自top20房企,这意味着关联方给与物业公司的管理面积非常有限。事实上2022年关联方贡献面积规模超过1亿平方米的物业企业有只有4家,预计2023年情况类似。

但是,目前中国存量房面积至少约370亿平方米,那么2023年竣工面积至多占当前存量面积的2-3%。换言之,随着地产公司的洗牌后集中度迅速提升,关联的物业公司集中度也将显著提升,头部企业在物业管理上也将呈现明显的“马太效应”,头部的物业公司有望在洗洗牌中受益。根据克而瑞地产研究数据,2022年百强房企新增货值中有超过半数集中在10强房企,21%集中于11-20强房企,即TOP20房企新增货值达到72%,集中度较上年提升17个百分点。随着地产行业集中度提升,物业企业集中度也将跟随提升。

图2:百强抢七新增货值集中度

对于关联公司融创中国的债务重组问题,需要注意的是关联企业无论如何重组,交付面积才是作为物业公司融创服务最利益相关。即使行业遭受寒冬,2022年融创中国销售面积位列房企第七。2022年四季度开始,随着“三支箭”的落地,今年以来,以“改善优质头部房企资产负债表”为核心的地产金融支持政策仍在持续落地,央行多次表示保交付是结构性货币政策的重点方向之一,保交付和工程延期等因素推动竣工面积由降转升。因此出险企业关联的物业公司受到的计提损失和情绪压制将明显减轻。

图3:2022年top10房企销售面积和金额

2022年下半年,融创服务关联方贸易应收款项原值减少,关联方经营性现金流转正,实现了现金流的良性运转,年底账面可用资金充足,余额达47.1亿。

融创服务在城市布局上同步了融创中国的战略核心,那就是聚焦“高能级城市”,2022全年,融创中国累计实现合同销售金额约1693.3亿元,累计合同销售面积约1284.7万平米,合同销售均价约1.32万元/平米。2022年,融创服务继续执行聚焦“高能级城市”的策略,续深耕上海、杭州、北京、西安、重庆、天津等一二线战略重点城市;获取的外拓项目优质,在规模上多个项目单年合同额超千万,占比约32%,较2021年提升12个百分点。由此可见,在基础物业上,融创拿到的仍然是优质资源。

从竞争壁垒上看,虽然top5的企业在管理模式改革、品牌形象、技术升维等方面拥有较强的影响力和示范引领作用,但是这类企业的发展往往是之前粗放型跑马圈地的结果,TOP6-20物企却是行业的中坚力量,这类企业经营各具特色,在区域内形成群雄割据的状态。以融创发展为例,凭借先进入优势、管理浓度优势、成本管控优势、长期积累的品牌影响力和市场占位,在主力区域内占据相对较强的竞争优势,其他同类型企业很难进入。

二、外拓占比大幅提升从总量增长到结构优化

根据2022年上市物业企业的半年报数据,有34家物业上市公司(占比58.62%)公布了关联方贡献面积的情况,关联方都是地产公司,50%的物业企业关联方输送不到5成的管理面积,也就是说50%以上的管理面积是其他方面贡献的。从这个特点来看,物业管理上市公司业务发展“独立性”特征已经显现。地产时代变革下,物业企业行业嬗变已经开始。

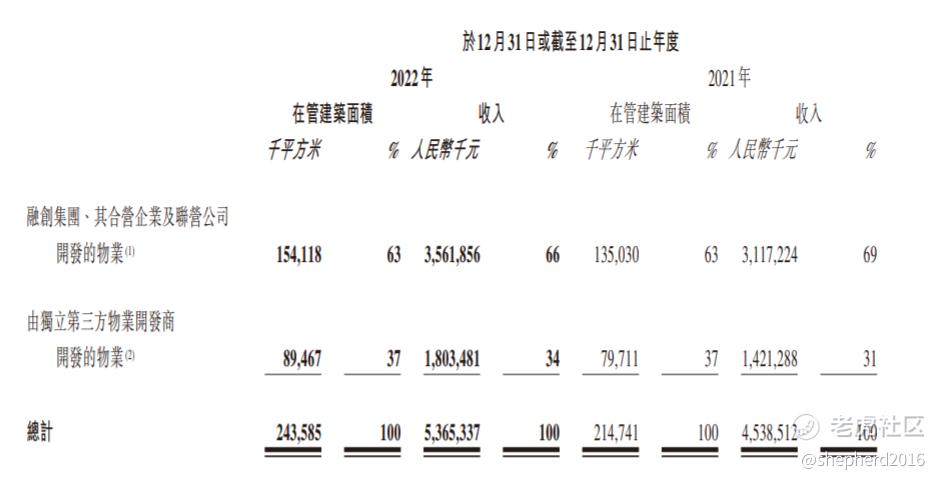

2022年,融创服务合约建筑面积约为3.93亿平方米,同比增长10%;在管建筑面积约为2.44亿平方米,同比增长13%。合约面积和托管面积的比值为1.61%,规模保持优势,稳定增长。其中来自第三方的合约面积占比约为39%,相对于去年的31%大幅增长,凸显公司的长期竞争力和核心价值。

图4:融创服务关联公司和第三方拓展物业占比

2022年,来自第三方的项目已经超越了融创集团关联项目,成了支撑融创服务发展的主力军。同时,尽管地产母公司的危机,一定给融创服务市场开拓带来了额外的阻力,但融创服务借此机会加快转型,外拓加速。战略及重点城市占比超7成,杭州、天津、武汉、西安、成都等高能级城市密度进一步加强,规模优势获得巩固。

图5:物业行业住宅和非住宅业务营收占比

三、社区生活服务:善用“私域流量”入口

从我国物业发展的历史,以及被淘汰的物业公司看,大部分公司都是无法匹配变革下的成本-收益,这意味着不重视增值服务(主要是社区生活服务)的物业公司,很可能会被市场淘汰。

中指研究院预测,未来几年社区服务有望超过基础物业服务业务对净利润的贡献,足见社区服务的战略地位。

从成本端来看,物业管理是典型的劳动密集型行业,服务范畴通常涉及到多个人员密集的操作规范,比如保安、保洁、绿化等,2010年后人力和能源成本提升迅速,成本端上涨的同时,物业公司收入单一,物业费收入,占物业服务公司总收入的80%,也是收入的主要来源,一旦物业费收缴不利,物业将面临极高的经营压力。由于物业费上涨难度很大,且物管行业发展的最终形态,是业主自治与物管服务相结合的模式,这意味着涨物业费需要业主大会的同意,物业公司难以根据成本的上涨,相应提升物业费标准。

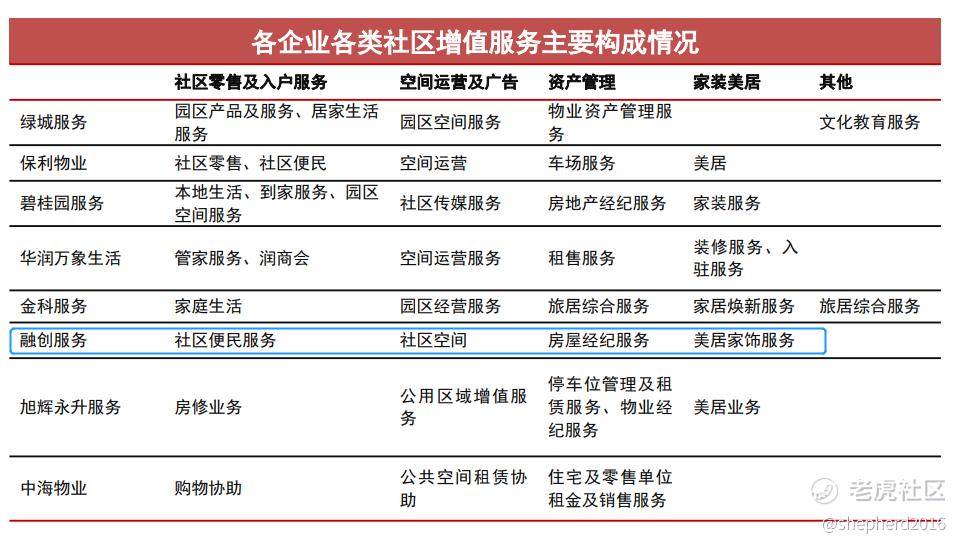

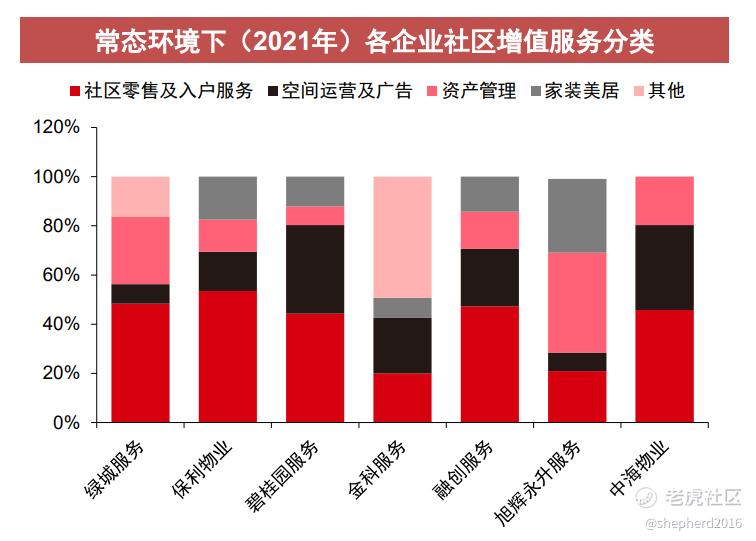

目前大部分的物业公司注意到社区服务的价值,但是社区生活服务的链条延申依然不足。目前常见的有社区生活服务、社区公共空间、租售、美居、生鲜零售等业务,收入占比最高的三项业主增值服务,为资产经纪(租售、尾盘、车位)、社区生活服务(家政等)、美居(装修、拎包入住、家居智能化改造)。

图6:各企业社区增值服务的主要构成

社区服务中的资产经纪可看做是物管基本盘的天然延伸,但是在社区生活服务和美居上经营的差别,则是考验物业公司战略眼光的关键。

如果物业公司转换思路之后就会发现,社区是天然优质的“私域流量”,因此相关的增值服务却有着不小的想象空间。对于物管企业而言,在低获客成本之下,如果能够有效把握业主的痛点与需求并行之有效地组织起商业范式,那么社区增值服务对于单个物业管理项目盈利模型的改善是值得期待的。

众多物企已经开始积极探索“物业+生活”服务模式,2021年5月28日,商务部等12部门发布《关于推进城市一刻钟便民生活圈建设的意见》,明确提出鼓励有条件的物业服务企业向养老、托育、家政、邮政快递、前置仓等领域延伸,推动“物业服务+生活服务”,并明确提出在金融、税费上给予优惠政策,进一步加大了对社区养老、社区生活、智慧化服务等方面的支持力度,物业行业的社会地位日益提升。

图7:各企业社区增值服务的分类

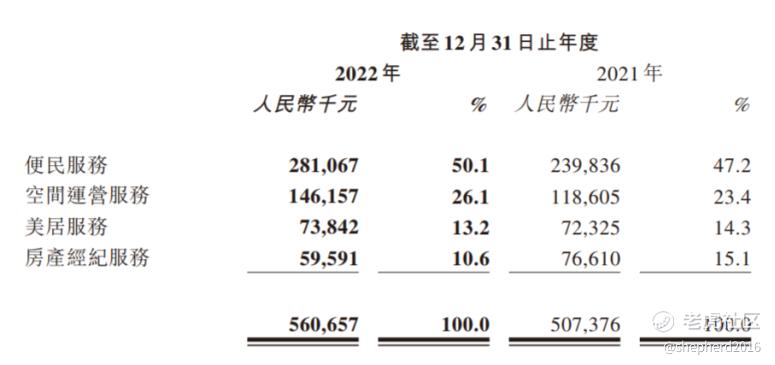

大部分经营较佳的物业公司都懂得“私域流量”的价值,比如目前在社区渗透最大的社区零售,是天然可以和物业融合的。融创服务在这方面的战略定位非常清晰,目前融创服务在社区零售方面的营收占社区服务收入的一半以上,即增值服务都围绕着业主的高频生活需求,即“食+住+行+游+购+育”的运转逻辑。目前融创的便民服务占比从2021年的47.2%继续上行到50%以上,融创服务可谓深得社区服务业务的精髓。

图8:融创服务的便民服务占比继续提升

四、商业管理:高起点,高增长

商业物业指集包括商业、餐饮、娱乐、银行、住宿、健身等各种功能的经营场所,其具有经营性、公众性和服务型的特点。商业物业管理是对各类型商业楼宇及附属设施设备管理的总称,它是物业管理行业的主要关注方向。

据克而瑞物管数据,中国物业管理行业的总规模由2015年的193.2亿平方米增加至2020年的330.4平方米,年复合增长率11.3%,预计将从2021年的350亿平方米增加至2025年的430亿平方米,年复合增长率5.2%。

从物业行业的角度看,能够做商业管理的公司很少,2021年的数据显示,仅有不到20家物业公司具备商业管理的服务能力。服务业态的拓宽,突破传统业务边界,是考验一家物业公司是否具备长期竞争力的关键。

2022年,受疫情影响全国新开商场仅366个,创近年新低。同时因为疫情商业经营受到较大影响,减租和降租的情况持续发生。2022年,公司招商代理服务、运营管理等服务、商业运营管理服务收入约为人民币1.48亿元,较截至2021年12月31日止年度减少约人民币2800万元。收入的减少主要是出于谨慎性考量,对部分回款率偏低的关联方业务调整了收入确认节奏,导致了部分收入未于本年度确认。剔除这部分影响,2022年度商业运营管理服务收入较去年同期增加约人民币2500万元

截至2022年底融创服务管理开业项目21个,年内新拓展第三方项目3个。虽然2022年疫情反复,商业运营全年项目销售额仍维持在同期90%的水平,租金收入相较2021年持平。23年初新开业的淮安INSPARK通过娱乐模块化落地,开业期间销售额实现2500万,客流量突破36万人次。

剔除掉疫情影响,以及关联企业收入调整的影响,公司商业运营实质上有14%左右的增长。

总结:从长期来看,地产增量市场向存量市场转化,保障性住房等大力推进,物企从服务地产企业为主,到新增渠道多元化的转变趋势。从追求规模、速度的增长,到关注利润的增长。从多元业务探索到明晰自身能力圈,锚定长期发展战略。依托拓展力、服务力、运营力的综合能力提升,走有质量的增长道路。在这一趋势上,融创服务充分认识,积极践行,在新的赛道上走在前列。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。