【港股打新】力盟科技,中国跨境数字营销服务提供商

公司是中国跨境数字营销服务提供商,按2021年的总账单金额计,公司在中国跨境电商数字营销服务提供商中排名第三,市场份额为6.2%。根据弗若斯特沙利文的资料,按2021年的总账单金额计,公司也是中国第四大跨境数字营销服务提供商,市场份额为2.7%。多年来,一直致力于赋能中国营销主获取用户,以便更好地向全球客户推广并与该等客户联系起来,同时与主要及著名媒体发布商合作,帮助他们探索变现机会。

公司3月21日开始招股,招股价是0.65~0.75港元,每手股数4000股,最低申购金额3030.25港元,市值5.2亿~6亿港元,发行数量2亿股,属于广告及宣传行业,有绿鞋,无基石。

保荐人是广发证券,保荐人近两年没有保荐过项目,过往业绩也无法参考。

按行业划分,整个跨境数字营销行业可按电子商务、应用程序、线上游戏及其他领域划分。电子商务、线上游戏及应用程序为中国跨境数字营销服务的主要行业,于2021年分别占跨境数字营销服务行业市场规模约30.9%、29.1%及27.4%。估计电子商务行业跨境数字营销服务于2026年达233亿美元,2021年至2026年复合年增长率约为27.6%。

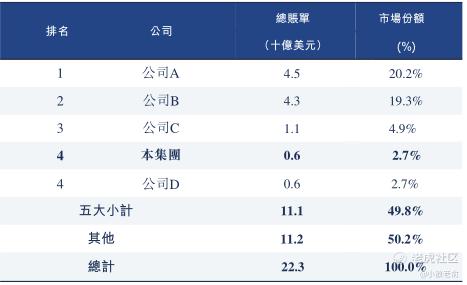

于2021年,中国有约1,000家跨境数字营销服务提供商。中国五大跨境数字营销服务提供商占市场规模约49.8%。公司的跨境数字营销服务总账单为6.0亿美元,名列第四及**国跨境数字营销服务行业市场份额约2.7%。

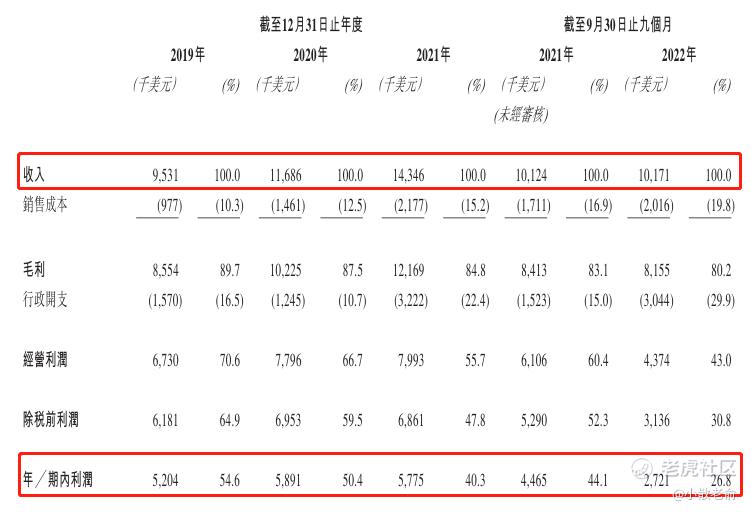

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是1168.6万、1434.6万,1642.9万,2022年营收同比增长14.52%;2020~2022年的净利润分别是589.1万、577.5万、549.4万,2022年的净利润同比增长-4.87%。

以下为公司截至2022年12月31日及截至该日止年度的初步财务资料,2022年初步财务资料未经审核

再来看看申购人气,目前申购倍数是13.01倍,招股期还有2天,从这个数据看上去申购人气非常旺,昨天看的时候还1倍都不到,今天怎么一下子这么多申购倍数了。

申购策略:

公司是中国跨境数字营销服务提供商,公司在中国跨境电商数字营销服务提供商中排名第三。公司的营收每年都保持着增长,近两年净利润却连年下滑。保荐人近两年没有保荐过项目,过往业绩也无法参考,小市值公司也没有基石。申购人气有点蹊跷,昨天没什么人气,今天人气突然爆增,这种小票主要还是看有没有人炒作,目前看铁定是要回拨了,这只票为啥会突然申购人气爆增呢,最近港股打新行情也并不好,建议感兴趣的一手摸下吧,谨慎的朋友就放弃吧,本人还是持谨慎态度计划放弃了!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 考股学家·2023-03-22一直看好和科技相关的公司 在大环境的驱动下 科技一直会是热点点赞举报

- 吾股丰登123·2023-03-22感谢分享 又了解到了一个新公司点赞举报

- 点金圣手11·2023-03-22我也持谨慎态度 更宁愿多观察一段时间点赞举报