谋眼观市:银行业再临贝尔斯登时刻,美联储怎么办?

银行业危机蔓延

近期,美国银行业的风波持续发酵,硅谷银行破产以后,Signature Bank也被破产接管,但是一波未平一波又起,摩根大通等针对第一共和银行的救助可能失败,第一共和银行也面临破产,评级接连遭遇下调的第一共和银行股价同样暴跌,并在盘中多次触发熔断,3月9日以来的8个交易日,该股累计跌幅近90%。

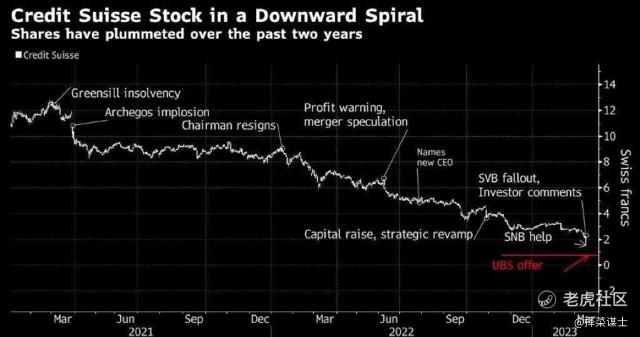

此外,瑞信被瑞银骨折价收购,股价单日暴跌近53%,最让人头皮发麻的是瑞信的部分债券直接减记为零,莫非债权人的偿付资格还要落在股东之后?

总之一系列危机在加息的后期在不断暴露。

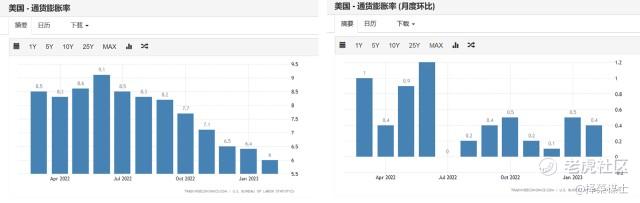

•美国2月CPI同比增长6%,预期增6%,前值增6.4%。

•美国2月CPI环比增长0.4%,预期增0.4%,前值增0.5%。

•2月CPI基本上符合预期。

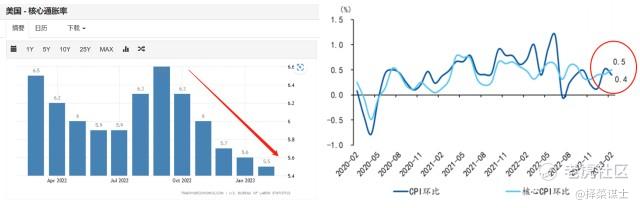

•美国2月未季调核心CPI同比增长5.5%,预期增5.5%,前值增5.6%。

•核心CPI环比0.5%,预期0.4%,前值0.4%

•从整体CPI到核心CPI的环比数据来看,核心CPI的涨幅仍高,环比还在提升

分项来看:

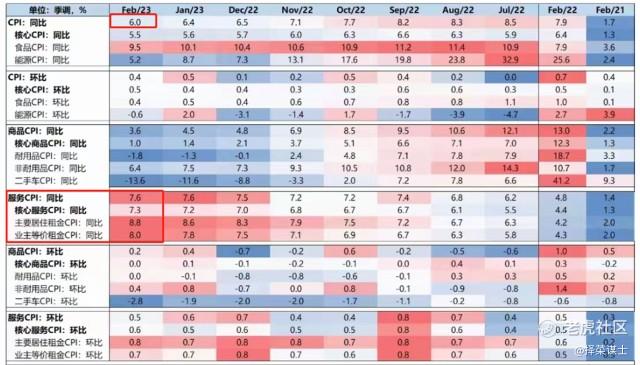

•能源价格由上涨2%转为下跌0.6%,食品价格延续回落。

•核心商品:二手车价格下跌2.8%。

•住所租金:主要住所租金上涨0.8%,业主等价租金上涨0.7%,继续维持高位。

•其他核心服务:由劳动力工资韧性推动的核心服务价格继续普涨,运输服务(1.1%)、娱乐服务(1.2%)等普涨,医疗服务价格回落

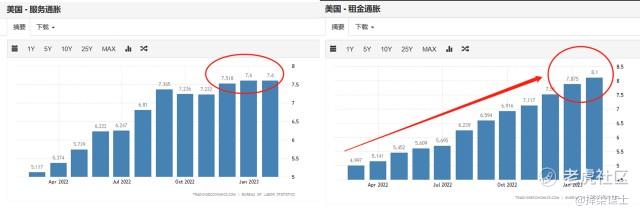

•2月,CPI服务通胀维持在一年高位,并未明显松动

•2月,租金通胀同比8.1%,继续创下一年多新高

•从服务与住房租金来看,美联储似乎要继续加强加息

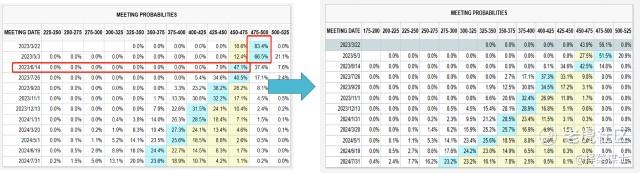

•本周银行业危机持续发酵,加息终点降至4.75-5%,维持不变

•但是降息的预期已经从4-4.25%变为3.75-4%,下行25个BP

•本周预期现实年内只剩下一次加息,6月份开始将降息4次

•流动性危机,一波未平一波又起,08年贝尔斯登时刻再现

•金融风险核心在于传导,目前来看,危机仍在蔓延之中

美联储:螺蛳壳里做道场

•似乎坚韧的经济数据

•不断扩散的银行业危机

•美联储螺蛳壳里做道场,空间越来越小

•这一次美联储会屈服于市场的压力吗?

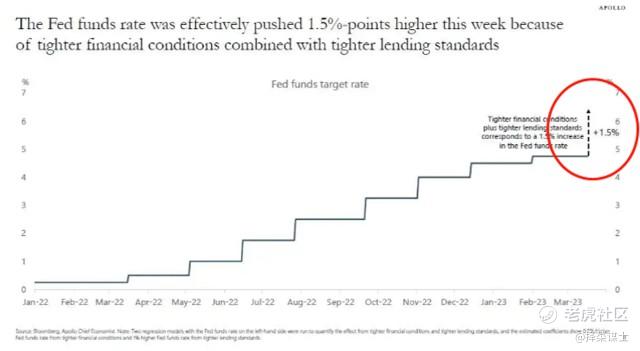

•通过量化金融条件收紧和贷款标准收紧的影响,阿波罗首席经济学家估计过去一周发生的事件相当于美国联邦基金利率上升 1.5%。

•流动性危机爆发,金融稳定性压力巨大

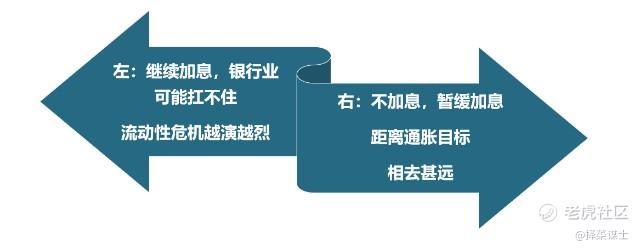

•左 或者 右?

•猜测:美联储会提升对通胀的容忍度,阶段性放缓加息

贝尔斯登时刻再临?

•近期伴随硅谷银行事件的持续发酵,市场担忧美国银行系统正处于“贝尔斯登时刻”,如果政府不继续出手相助,美国银行恐会出现多米诺骨牌式的崩溃。

•2008年3月,在次贷危机的背景下,为缓解美国第五大投资银行贝尔斯登的流动性短缺问题,美联储批准摩根大通收购贝尔斯登,并为收购提供特别融资援助。

•美联储低估了贝尔斯登事件的影响,认为次贷危机最坏的时刻可能已经过去,导致局势愈发失控。

•2008年9月,美国政府拒绝出手拯救另一家投资银行“雷曼兄弟”,此举引发市场信心崩溃,进而次贷危机演变为金融“海啸”。外界将这两大事件分别称为“贝尔斯登时刻”和“雷曼时刻”。

•受美联储激进加息影响,部分银行的资产价值甚至减少了20%以上

•而10%的美国银行因持有大量债券等金融资产,较硅谷银行有更多的账面浮亏。

•研究称,如果市场信心持续不足,部分储户提走存款,多达186家银行可能将资不抵债,面临“爆雷”。

瑞信瑞银合并,债券减值为零

•收购并不可怕,可怕的是:面值约160亿瑞郎(约合172亿美元)的瑞债券将被完全减记???

•债都不用还了???

近一年多以来瑞信就处在不断出事,股价不断暴跌的下行螺旋之中。

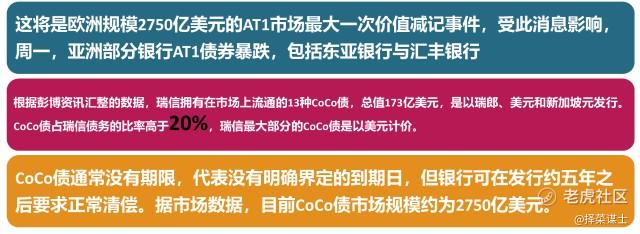

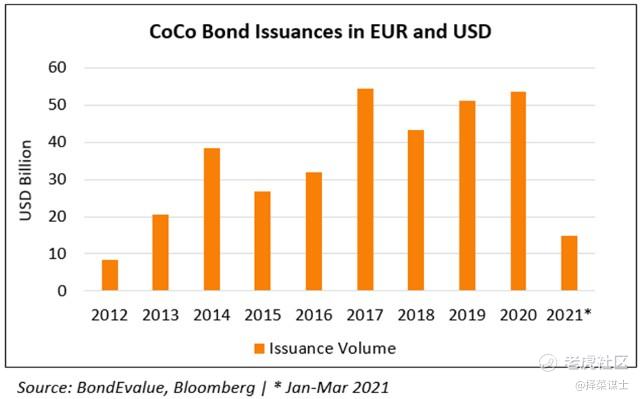

瑞士联邦政府、国内金融市场监管局(FINMA)周日称,在瑞士政府支持瑞银收购瑞信后,面值约160亿瑞郎(约合172亿美元)的瑞信 Additional Tier 1 债券将被完全减记。这意味着,为确保私人投资者帮助承担成本,这些面值的债券将变得一文不值。

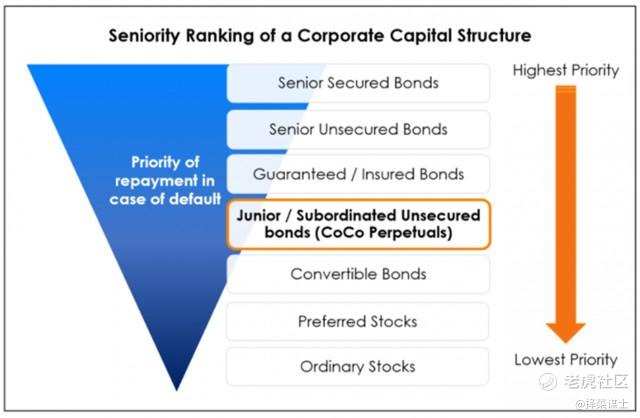

•瑞银减记的债券为可可债的CoCo Bond,亦称为额外一级资本债券,全名是应急可转债(Contingent Convertible Bonds,简称CoCo Bonds、CoCos),是种在欧债危机后才出现的债。它是银行债务中的最低级别债券,代表在良好环境下,能产生高收益;反之,将是第一波受到冲击的债券。

•“可转换”是因为它们可以从债券转换为股权(或完全减记),而“或有”则是因为这种转换只有在满足某些触发条件时才会发生,比如发行银行的资本实力低于预先确定的触发水平。

•按照资本结构优先级排序,CoCos和AT1的优先级低于所有其他债务,因此仅高于普通股、优先股和可转换债务。考虑到CoCos在资本结构中排序较低,其支付的票息高于传统债券,收益率也更高;此外,由于CoCos有看涨期权,收益率也会较高,以弥补发行人赎回债券的风险。

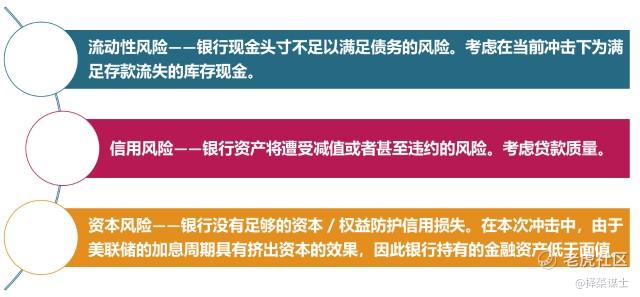

银行面临的三大风险均出现

目前来看,银行业通常面临的三大风险均已经出现:

1、 硅谷银行的流动性风险;

2、美债与MBS债券下跌带来的资产减值风险,目前相对来看,没有出现大面积贷款违约的风险;

3、瑞信暴雷带来的资本风险,AT1债券被减值为零的资本风险。

三大风险均暴露,对于美联储来说,不得不再三权衡了,在加息的路上,美联储越来越两难了。而对于投资者来讲,当下耐得住寂寞,才能守得住繁华,继续推荐关注AI主线的投资机会。

未来在更多应用端,包括游戏内容生产、聊天式CRM等领域,机会越来越多。

$瑞士信贷(NYSE|CS)$$瑞银集团(NYSE|UBS)$$硅谷银行(NASDAQ|SIVB)$

#瑞银30亿瑞郎拿下瑞信#

#ChatGPT赋能游戏行业?#

#华尔街大行联手救市#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 俯瞰繁华·2023-03-22作为投资者,我需要持续关注流动性危机和金融风险的发展,以便及时做出正确的投资决策。点赞举报

- 牛回速速归·2023-03-22美国CPI数据的环比和同比增长率并未出现大幅度变化,需要继续关注其对经济的影响。点赞举报

- 日添一线·2023-03-22美联储在面对银行业危机时需要权衡经济数据和市场压力,做出正确的决策。点赞举报

- 阿咕咕咕·2023-03-22银行业危机的不断发酵可能会导致金融风险的蔓延和股市的暴跌。点赞举报

- 黑天鹅本人·2023-03-22作为股民,我需要密切关注银行业危机的发展和对股市的影响。点赞举报

- 撻噺賺賺賺·2023-03-22哦哦点赞举报