航运市场回暖进行中,即将港股上市的洲际船务能否把握行业东风?

航运行业正在持续回暖,受各类型船舶运费上涨推动,波罗的海干散货运价指数近期升至逾十一周高位。受行业景气期来临的预期刺激,港美股航运板块也持续走强,以星航运今年以来涨近34%,远远跑赢大盘。

值此之时, $洲际船务(02409)$ 启动公开发售,港股将于3月29日迎来船舶管理第一股。

洲际船务是一家综合航运服务提供商,2012年开始提供船舶管理服务,2017年将服务范围拓宽至航运服务。目前公司目前国内最大的第三方船舶管理服务机构,也是国内第五大干散货航运公司。

公司的船舶管理是属于轻资产的专业技术服务,涵盖船舶日常营运、技术管理、维修及保养、船员管理、监管管理及合规。截至2022年9月底,洲际船务管理206艘船舶,其中176艘为第三方船舶。管理的船舶类型多样,包括干散货船、油轮、化学品船、客船、杂货船及集装箱船。2021年船舶管理业务收入占比在13.1%左右。

航运服务则主要通过公司自己控制的船舶和租入的船舶以租赁的方式向客户提供航运服务获取收入,这是公司收入的主要来源。2021年,这部分占公司总收入的86.9%,其中租入船舶的收入占比较高。租入船舶和控制船舶形成适当的轻重资产平衡,有助于抵御航运业的波动。

洲际船务所处的海运行业是强周期性行业,主要体现为市场租船费及运费波动较大。公司的租船费率通常随着BDI的变动而波动,BDI因此成为影响公司财务表现的关键指标。

2020年底及整个2021年,BDI呈不断上升趋势,公司2022年上半年的租船费率因此得以维持相对较高的水平,期间的业绩也尤为强劲,尤其是2021年及2022年前9个月,收入和净利润都实现爆发式增长。

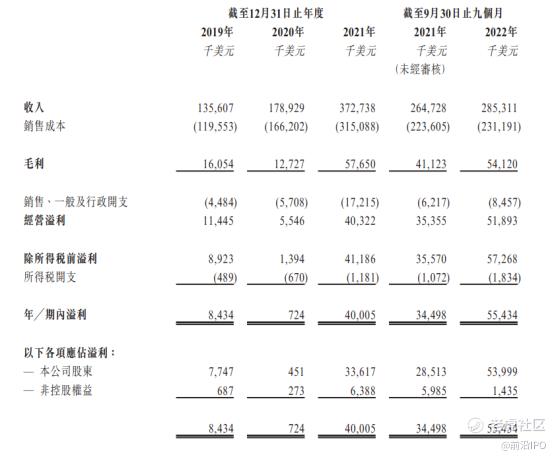

2019年至2022年前九个月,洲际船务分别实现总收入约1.4亿美元、1.8亿美元、3.7亿美元及2.9亿美元;同期净利润分别约为843万美元、72万美元、4000万美元及5543万美元。

航运行业的走势将继续影响洲际船务接下来的业绩。从波罗的海综合运费指数BDI来看,得益于需求端的回暖,干散货运价在经历多月的向下调整后,从今年2月开始强势反弹,波罗的海原油运输指数BDTI也在近日创下年初以来新高。银河期货认为,干散货运价短期预计维持高位,后续有望在巴西天气好转和中国经济复苏带动下继续反弹。

海运市场虽然竞争激烈,资本密集且高度分散,但洲际船务竞争优势明显,有望成为这轮运价反弹的受益者之一。首先,公司是国内领先的第三方船舶管理服务提供商,已经准备就绪从稳健的行业增长中受益。

其次,通过庞大的船舶供应商网络及具有战略平衡的资产组合船队,公司能够灵活安排船舶组合,满足客户的需求,并增强在行业中的竞争力。

另外,公司已建立高素质且多元化的客户群。其客户不仅有干散货船船东及船舶运营商,还包括蓝筹跨国公司、农产品贸易的大型跨国企业集团、世界最大的私人金属交易商、日本最大的钢材贸易商之一,而这些客户所在的行业需求稳定,韧性强,为洲际船务的业务稳定增长提供保障。

公司提前把握行业回暖的时机,积极扩张船队规模。去年10月,公司订立协议,新建一艘新干散货船,建议运力为4万dwt,预计2024年完成。通过此次IPO,公司计划将所得款项净额预计约77.0%将用作扩大及优化集团的船队。这些举措或将进一步巩固公司领先的行业地位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 期货小当家1号·2023-03-15这个时候上市是个不错的时机,管理团队很有眼光点赞举报

- 波king·2023-03-15行业地位在那里摆着,想要不看好都不容易点赞举报

- 以肉克刚·2023-03-15洲际船务能把握行业东风,不用怀疑点赞举报