A、H股齐涨!荣昌生物-B(09995.HK)前景如何?

3月15日,港股市场生物医药B类股板块迎来普涨行情,其中 $博安生物-B(06955)$ 飙涨25.9%, $和铂医药-B(02142)$ 、 $诺辉健康-B(06606)$ 也分别大涨14.83%、10.58%。

而板块内的荣昌生物-B(09995.HK)前不久刚刚入选了第十届港股100强榜单,3月15日其H股大涨8.81%,A股则上涨了4.96%,表现比较突出,引起了广泛关注。

两款商业化产品在手,预计2022年再度转亏

荣昌生物制药(烟台)股份有限公司(以下简称“荣昌生物”)成立于2008年,专注于抗体药物偶联物(ADC)、融合蛋白、单抗及双抗等治疗性抗体药物开发,重点布局自身免疫、肿瘤、眼科等重大疾病领域,是一家致力于同类最快(First-in-class,FIC)以及同类最佳(Best-in-class,BIC)生物药研发,生产以及商业化的创新药企。公司于2020年11月在香港联交所上市,2022年3月于上交所科创板上市。

在2021年以前,荣昌生物没有产品获批进入商业化阶段,收入主要来自偶发性收入。2021年3月和6月,该公司核心产品泰它西普(RC18)和维迪西妥单抗(RC48)分别有条件获批上市,同时2021年8月荣昌生物以2亿美元首付款+最高24亿美元里程碑付款将维迪西妥单抗授权海外ADC巨头Seagen(SGEN.US),将除亚洲(日本、新加坡外)以外的全球地区开发及商业化的权益转让给Seagen。

值得注意的是,国际医药巨头辉瑞(PFE.US)日前称,拟以430亿美元的价格收购Seagen。收购交易预计将在2023年底或2024年初完成。

荣昌生物近年所取得的进展也反映在了业绩表现上。正是由于公司在2021年10月收到了2亿美元首付款,其2021年的营收才得以大幅增长至14.26亿元(如非特指,以下元均指人民币),其2021年的归母净利润才能一改连年亏损的状态,盈利2.76亿元。

不过,2亿美元首付款是一次性收入,只能对2021年的业绩起到作用。荣昌生物此前发布的2022年业绩快报显示,期内实现营收7.94亿元,同比减少44.33%;期内归母净利润亏损9.59亿元。

关于营收的情况,荣昌生物称,2021年收到Seagen支付的2亿美元首付款并确认收入,2022年公司没有此部分收入,但得益于泰它西普和维迪西妥单抗于2021年底纳入国家医保目录,本年度泰它西普和维迪西妥单抗销售收入实现快速增长。

关于归母净利润再度转亏,荣昌生物则表示是因为公司新药研发管线在持续推进,多个创新药物处于关键试验研究阶段,研发投入保持较高水平。同时,公司商业化能力尚处于建设阶段,仍需持续投入较多的团队建设费用和学术推广活动开支。

据了解,2019年-2021年期间,其研发费用分别为3.52亿元、4.66亿元、7.11亿元,处于增长状态。

布局三大领域,荣昌生物前景如何?

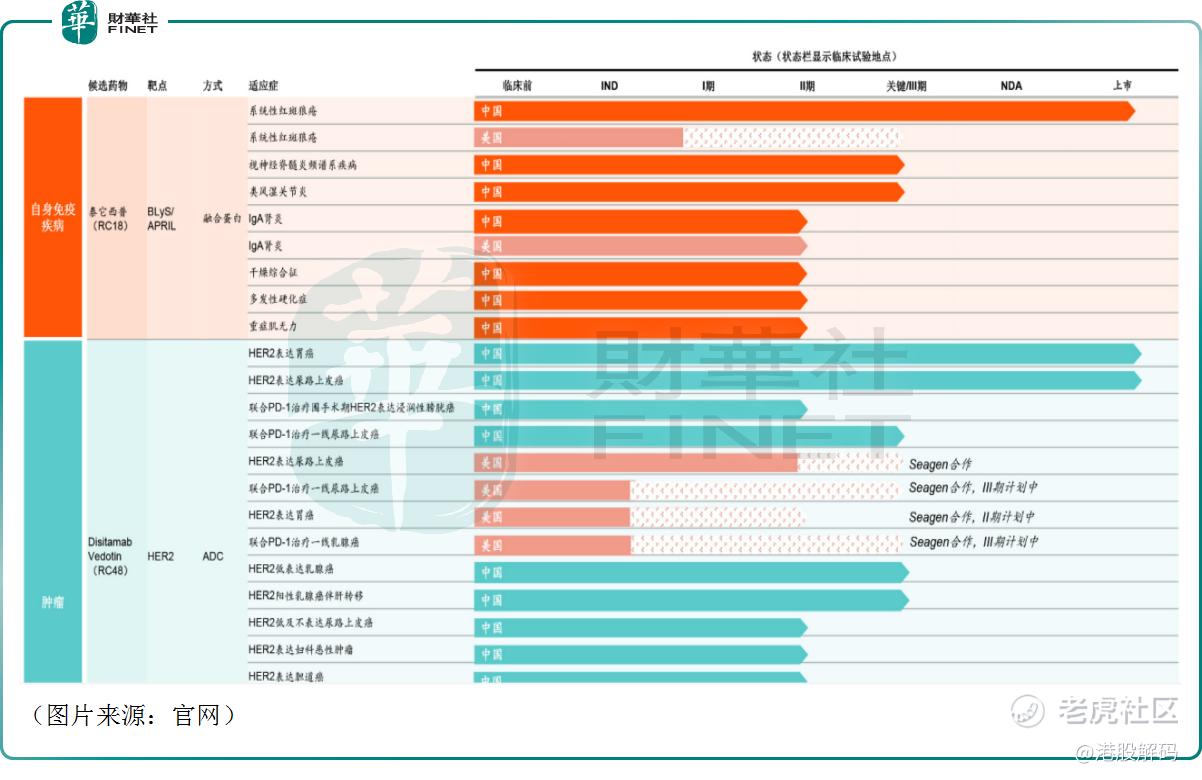

正是因为多年的研发投入,荣昌生物其实已经在自身免疫性疾病、肿瘤和眼科疾病上布局了超过20款药物,其中十余款处于商业化、临床研究以及IND准备阶段。

不过,从具体的进展上来看,该公司短期内能依赖的还就是泰它西普(RC18)和维迪西妥单抗(RC48),其余产品距离商业化上市多少还有点远。

具体而言,在自免领域,泰它西普(RC18)是由该公司自主研发的全球首款、同类首创的注射用重组B淋巴细胞刺激因子(BLyS)/增殖诱导配体(APRIL)双靶点新型融合蛋白产品,在自身免疫疾病领域共有7个适应症处于商业化或临床试验阶段,其中系统性红斑狼疮(SLE)适应症已获批在国内上市销售,并被纳入国家医保药品目录。

民生证券的研报显示,伴随SLE生物制剂上市药品数目的增加及市场渗透率的不断提升,SLE生物制剂的市场规模有望快速增长。根据弗若斯特沙利文数据预测,SLE生物制剂全球市场规模将由2020年的9亿美元增加至2025年的52亿美元,年均复合增速为41.6%。其中中国SLE适应症整体市场将由2020年的3亿美元,增加至2025年的16亿美元,其中生物药市场规模约为11亿美元。

从竞争格局来看,目前全球正式获批SLE适应症的生物制剂主要有葛兰素史克的贝利木单抗(倍力腾,Belimumab),阿斯利康的Anifrolumab以及荣昌生物的泰它西普,整体竞争比较环境良好。

于在抗肿瘤领域,荣昌生物布局了包括维迪西妥单抗(RC48)、RC88、RC98、RC108等共12款ADC、单抗及双抗药物,除维迪西妥单抗(RC48)外其余大部分处于一期临床或临床前阶段。

据悉,维迪西妥单抗(RC48)是荣昌生物基于自有ADC平台构建的抗HER2抗体MMAE抗体偶联药物,连接子为Mc-VC-PAB。其机理主要利用HER2抗体将MMAE输送至HER2表达的肿瘤细胞,待RC48整体被肿瘤细胞内吞后,溶酶体专一性切断Mc-VC-PAB并释放MMAE。细胞内释放的MMAE能够结合至微管或微管蛋白,破坏细胞微管网络,导致细胞分裂停止,诱导细胞凋亡,从而达到杀伤肿瘤细胞的作用。

该款产品是中国首个原创抗体偶联(ADC)药物,也是我国首个获得美国、中国药监部门突破性疗法双重认定的ADC药物,于2021年6月获批用于HER2过表达局部晚期或转移性胃癌及胃食管结合部腺癌患者,于2021年9月获批HER2高表达局部晚期或转移性尿路上皮癌患者。HER2阳性及低表达乳腺癌相关适应症症处于临床快速推进阶段。

从获批的适应症来看,胃癌是全球发病数排在前列的癌症之一,市场空间比较大。另外,目前全球范围内抗肿瘤药物以靶向药物为主,免疫治疗药物占比超过化疗药物,但与全球医药市场结构不同,中国肿瘤药物市场仍以化疗药物为主,靶向治疗和免疫治疗的起步相对较晚在医药市场整体中的占比较全球水平低,这也意味着维迪西妥单抗(RC48)的渗透率仍有较大的提升空间。

在眼科疾病领域,RC28为首款靶向VEGF和FGF的双功能长效融合蛋白。相较于单靶点VEGF抑制剂,RC28有潜力通过VEGF和FGF双通道更有效地抑制与多种眼部疾病有关的非正常血管增生,并可能允许更优的给药方案。

不过,这款药物距离商业化还比较远。而除了RC28外,后续还有RC208,RC218等多款双抗及纳米抗体产品聚焦眼科领域。

结语

值得一提的是,近日摩根大通发表报告称,与哥伦比亚大学医学副教授讨论了荣昌生物旗下药物“泰它西普”在美国针对治疗系统性红斑狼疮的相关机会,因此对该产品在美国的前景更加看好。

为此,该行提高了对泰它西普的估计,以反映更高的长期生物制剂渗透率和对泰它西普(RC18)更高的市场份额估计,将H股目标价从64港元提高到70港元,评级“增持”。

而3月15日荣昌生物-B的收盘价为53.7港元/股,这样看下来其H股股价距摩根大通最新目标价还将有30%的上涨空间。

作者:燕十四

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 东营天地人和·2023-03-15我相信他距离最新目标价还将有30%的上涨空间,我持有这个股票点赞举报

- 低买高卖谁不会·2023-03-15有自己核心竞争力的企业永远值得期待点赞举报

- 梅川洼子·2023-03-15这年头,凡是带B的股票还是远离的比较好点赞举报