洪灏|瑞信没了,风险还在

瑞银$瑞银(UBS)$ 将以32.5亿美元的价格收购瑞信$瑞士信贷(CS)$ ,基本对上周五瑞信的收盘价打五折。瑞信开始是拒绝的。毕竟,瑞信是一家167年历史的、曾拥有过一万多亿美元资产的全球系统性重要的银行。

然而,瑞士当局急于在亚洲盘前撮合这笔交易,告诉瑞信如果不接受瑞银的收购,将考虑把瑞信国有化。养尊处优的瑞士银行家当然不想变成国家公务员。

为了撮合这次交易,瑞士央行需要向瑞银提供约1000亿美元的流动性,瑞士政府还为瑞银担保了9亿瑞郎的损失。同时,瑞信的160亿瑞郎的额外一级债券AT1全部减记,变得一文不值。美联储还联手另外五家央行提供美元互换,以增加系统流动性。

瑞信的没落是一部内部风险严重失控的故事:从当年一位瑞信的私行员工篡改客户签名进行交易,但瑞信因为看到纸上收益而不闻不问;到两位总裁候选人在湖边晚宴大打出手后,瑞信被发现对其几个员工进行监控;再到2021年比尔王的Archegos爆仓,瑞信发现自己的不知不觉借出了近50亿美元;最后,沙特的金主爸爸以合规为由拒绝进一步增资。股价从顶峰的80美元跌到了昨晚的一块钱,堂堂的瑞士信贷跌成了瑞士借贷。

瑞信这个复杂的交易里,最引人关注的是瑞士当局对于瑞信那160亿瑞郎AT1债券的处理。简单的说,这些债券银行发行的高息债券,是为了补充银行的一级资本金而设,也是投资者可以买到的、银行发行的最高息的债券。当银行资本金不足,比如出现挤提的风险,监管根据判断可以触发AT1债券全部减记的条款(像现在瑞信的情况)。去年一季度,瑞士银行系统的资本充足率离AT1债券的触发点平均大约8%左右。瑞信出事前的一级资本充足率超过14%,而监管要求为7%左右。

令人费解的是,瑞银的32亿美元的收购款项,将付给瑞信的股东,而不是先兑付AT1债券持有人。毕竟,这些债券在资本结构里优先于股票。当然,有人会说这只剩一点儿渣了,无所谓了。但是,市场的规则是必须要遵守的,否则市场将无从谈起,祸由乱生。周末,债券交易员纷纷被叫回交易台待命,瑞信的AT1债券在20%-70%的折扣交易区间交易。现在归零。

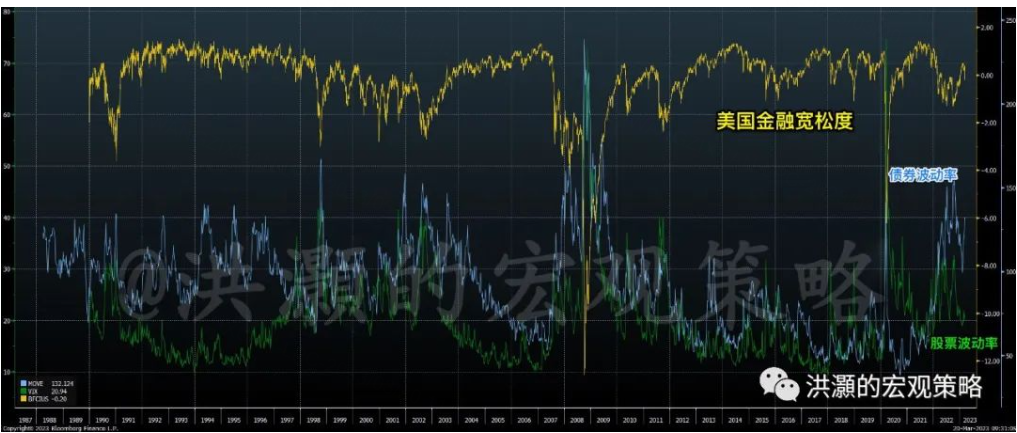

亚洲开盘后,美国股指期货和日经开始松口气反弹,美元走软,黄金、比特币走强。市场现在暂时认为瑞信的AT1债券减记是单一事件,不会蔓延到其它银行。但是可以想象,其它银行的AT1债券价格将很可能下跌,并有可能危及到其它银行的资本充足条件。交易数据显示,美国市场的金融条件并未收紧,而美国债券市场的隐含波动率与美股隐含波动率分道扬镳,债券居然比股票还危险(如图)。

也就是说,在一个系统里只保证某些出问题的银行是无法消除人们的顾虑的。压力一定会如洪水决堤,从最薄弱的环节突破,直到鲸涛怒浪啸天而无人可力挽狂澜。美国国会现在还在讨论是否要公开宣布担保所有存款。Warren提出要上调25万美元的存款担保上限。国会问:那么多少才合适?五十万?一百万?还是两百万?

刚刚,瑞信的债券持有者亏了160亿。

洪灏

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 忍准狠·2023-03-20简直胡闹,债券钱不还先把钱给股东点赞举报

- 仲春·2023-03-20也阅点赞举报

- 鹰之舞·2023-03-20[开心]点赞举报