加息倒计时一周!鲍威尔选择抗通胀还是防风险?

美联储3月FOMC议息会议前的最后一个重磅数据——CPI出炉。

3月14日,美国劳工统计局发布的数据显示,美国2月CPI同比6.0%,预期6.0%,前值6.4%;2月CPI环比0.4%,预期0.4%,前值0.5%;2月核心CPI同比5.5%,预期5.5%,前值5.6%。

此次CPI同比增长6%为2021年9月以来CPI的最低年度涨幅。CPI数据符合市场预期,意味着通胀情况并没有进一步恶化。

当日美股也随之走强,截至收盘,纳斯达克综合指数上涨2.14%,标普500指数上涨1.65%,道琼斯指数上涨1.06%。

一、机构点评2月CPI

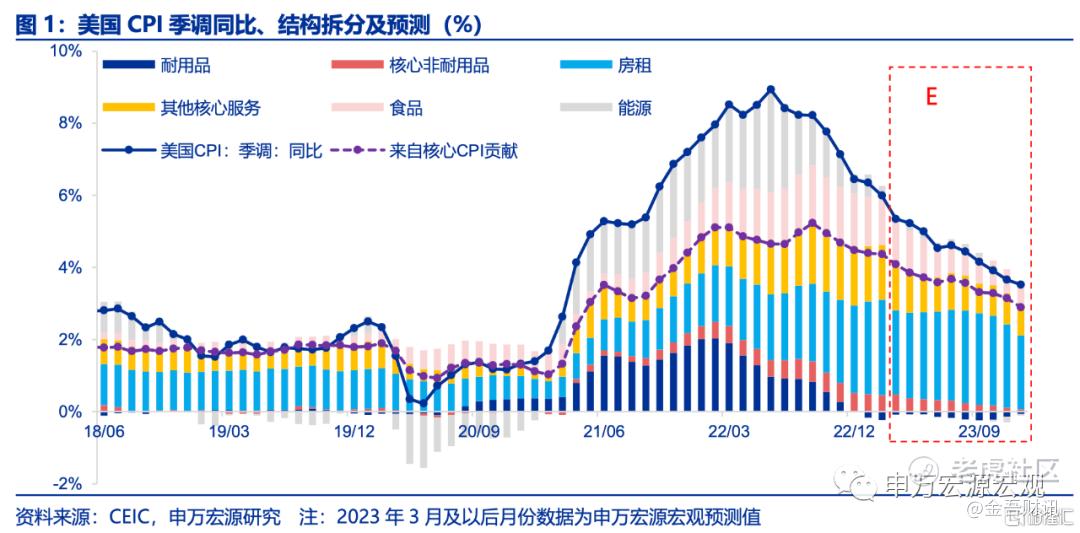

招商证券指出,2月美国CPI符合预期,主要反映能源价格下行、服务业仍在结构性平衡、高利率对居民消费的影响。

具体来看:1)能源项增速大幅下降,同比5.2%(前值8.7%),环比-0.6%(前值2.0%)。能源商品同比自21年1月以来首次转负-1.4%(前值2.8%),环比0.5%(前值2.1%)。

2)高利率对居民部门消费行为的影响显现,商品(除食品和能源商品)同比连续6个月下行至1.0%(前值1.4%)。除服装项季节性上行3.3%(前值3.1%),休闲商品同比2.9%(前值3.3%),教育通讯商品同比-10.5%(前值-10.3%)。短端利率大幅上行,美国居民储蓄率在1月份从去年底的4.5%升至4.7% 。

招商证券认为,美国的通胀或逐渐成为次要矛盾,就业和金融风险对联储政策的影响权重将上升。

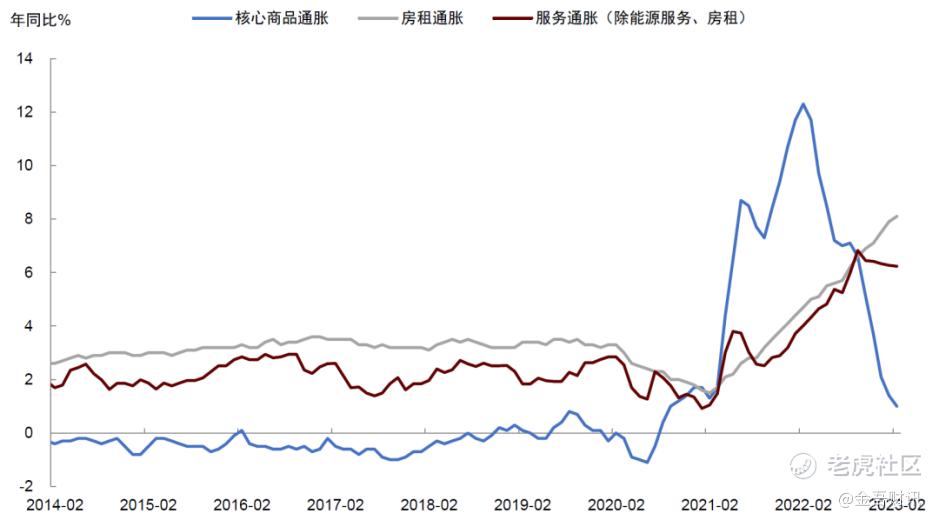

申万宏源则表示,美国2月核心CPI略超预期,但整体CPI符合预期,能源、食品对于CPI同比贡献分别较上月回落0.2、0.1个百分点,凸显全球油价下行和食品价格缓和。

核心CPI超预期主要体现在服务通胀,核心商品通胀对于CPI同比贡献小幅下行0.1个百分点,但核心服务中两大分项(房租、核心非房租服务)均较为坚挺。

中金在研报中指出,美国2月CPI符合市场预期,核心环比小幅高于市场预期。从季调后环比看,能源价格下跌,除二手车与智能手机外余下核心商品大多上涨,房屋租金依旧坚挺,美联储密切关注的剔除房租的服务价格上涨。

如果看过去三个月核心CPI环比增速折年率,则由上月的4.6%继续上升至2月的5.2%。从同比看,2月CPI回落幅度较为明显,但核心CPI的读数只是略低于1月。中金维持此前的判断,美国通胀将回落,但回落的速度和幅度还有待观察。

二、加息预期变化显著

短短一周时间,市场对于美联储加息的预期发生了巨大的转变。

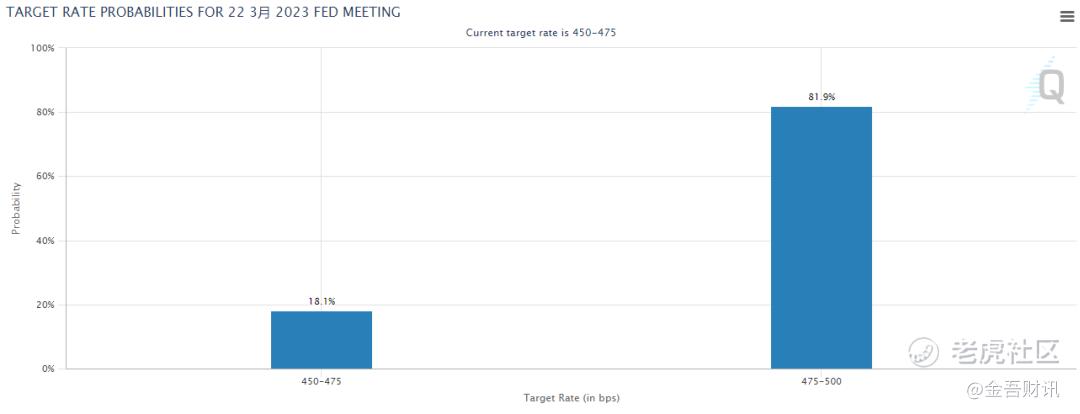

芝加哥商品交易所(CME)最新数据显示,美联储在下周的FOMC会议上加息25基点的概率为81.9%,不加息的概率为18.1%,基本上是82开。

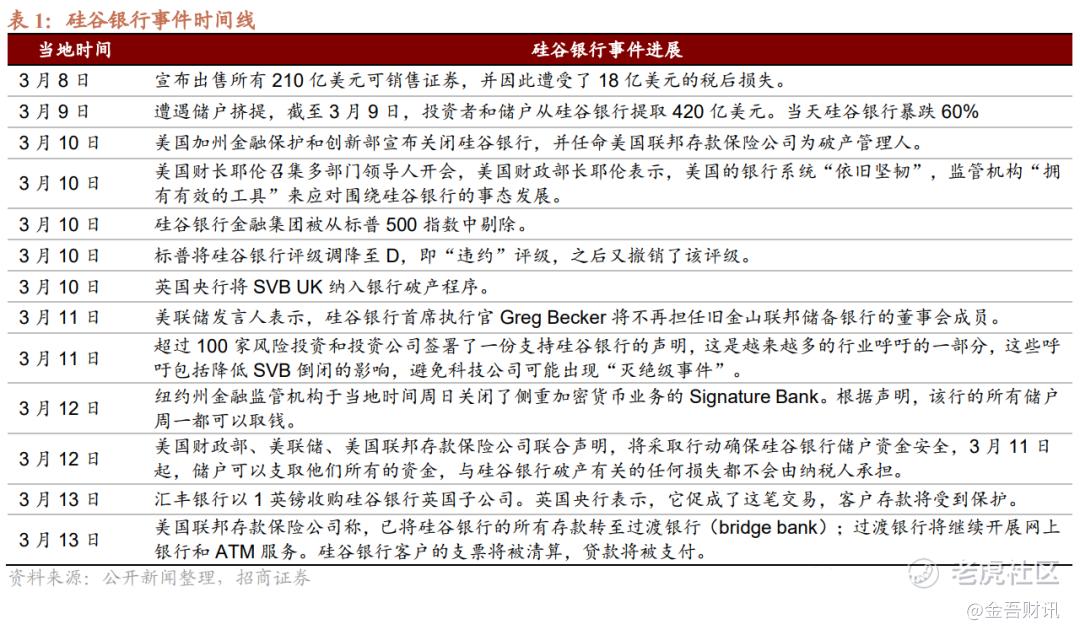

硅谷银行危机爆发前,上周二、周三鲍威尔发言称,利率很有可能高于此前的预期,并且美联储可能会加快加息步伐。

受鲍威尔鹰派发言影响,加息50基点的概率迅速攀升至约80%,加息25基点的概率约20%,当时美联储考虑的更多还是如何控制通胀。

在硅谷危机爆发后,市场几乎排除了加息50基点这个选项。

因为如此大幅度的提高利率会使银行持有的资产跟着大幅贬值,进而带来严重的“资不抵债”风险,银行发生挤兑的风险也将攀升,会给整个国家的金融系统稳定性带来极大的冲击。

不过由于美国监管机构的迅速出手救市,银行的流动性危机被及时遏制,挤兑的现象没有进一步蔓延。

因此,美联储在下周的3月FOMC会议上加息25基点被市场认为是比较合理的选项,并且开始预期美联储最好的情况下甚至有可能不加息。

三、抗通胀还是防风险?

硅谷银行事件爆发扰乱了美联储原本加息的节奏。

现在距离3月22日的议息会议仅剩一周的时间,美联储主席鲍威尔陷入了进退两难的境地。

如果不加息,通胀可能压不下去,如果加息,银行可能会进一步出现挤兑的风险,无论哪一种选择,对经济都会有重大影响。

在机构的视角,这种局面下鲍威尔应该如何选择?

(1)中金

中金预测美联储将加息25基点,该行表示,在“抗通胀”与“防风险”矛盾的面前,2月不低的通胀与非农数据支持美联储继续加息。面对银行风波带来的金融风险,美联储或倾向于采取更为精准的流动性纾困方式。美联储选择迅速出手救市,确保银行业风波事态可控且风险不扩大,或正是为继续加息提供条件。

中金认为,银行风波仍未平息,金融风险当前美联储不会选择在此时加息提速,但面对核心通胀反弹,立刻停止加息或许会给已经计入大幅降息的市场释放过于鸽派的信号,加息25基点或为折中且审慎的理性选择。

(2)申万宏源

申万宏源在研报中表示,上周以来硅谷银行破产事件对于美国金融市场形成了剧烈冲击,并揭示了美国中小银行的一些脆弱性,但也需注意到硅谷银行事件具备自身业务性质、资产负债结构的特殊性,而且风险主要集中在流动性,而非债务,美联储货币系统性转向要以更广泛并且深度的风险传导为前提。

在这一背景下,美联储短期内或在3月采取更为稳妥的25BP加息,而非前期经济数据所指向的50BP加息。当市场恐慌情绪缓解之后,美国经济基本面仍将是美联储操作的核心考量,在失业率低位的情况下,通胀则为核心关注指标。

(3)东吴证券

东吴证券发研报指,不认为硅谷银行带来的冲击能够迫使美联储转向。尽管市场上对于硅谷银行倒闭以及后续发酵的担忧不绝于耳,但是该行认为这次事件的影响无法与2008年雷曼兄弟以及2020年3月疫情冲击冲击相提并论,而且美联储和美国存款保险公司(FDIC)采取措施足够迅速和果决。资产价格的大幅波动并非政策转向的必要条件,美国货币市场流动性条件的稳定是美联储保持政策定力的重要筹码。

但是数额庞大的账面损失可能回迫使美联储进入YCC的状态。根据FDIC的数据,因为利率大幅上涨,截至2022年第四季度,美国商业银行证券投资的账面损失至少有6200亿美元。硅谷银行的倒闭让美联储无法在对此坐视不管——迅速推出了针对银行流动性的支持工具,该行觉得这可能是不够的,美联储很可能模仿日本央行,进入类似YCC的状态——控制利率、尤其是长端利率的上涨幅度。

叠加通胀充满粘性的现状,东吴认为3月美联储的最优选择是按照市场预期的25bp加息进行操作。

四、结语

从CME数据以及机构观点来看,目前加息25基点的可能性最大,但前提是不再有“幺蛾子”出现。毕竟最近几天发生的事情太多了,很难预测未来还会不会有“黑天鹅”,我们普通投资者只能期待这一周可以安稳度过。

万一又有新的“雷”被爆出,市场或许将再度陷入混乱之中。

作者:Dennis

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。