为什么洛克希德·马丁值得买入?

通常而言,洛克希德·马丁财报的波动并不大,本季度是这样,营收和EPS平平淡淡超出预期。实在和大波动无缘。$洛克希德马丁(LMT)$

只是上季度例外,上季度财报后洛马跌幅11.8%。原因虎友们还记得吗,养老金的会计处理让EPS减少了4.72美元;更重要,当季营收不及预期且警告未来会进一步减速。

有意思在于,上季财报大跌的缺口,刚好在本次财报前补上。

本季中我们看到的更新有,2022年公司除航空部门外,其他部门的销售额将小幅下降,这与10月份的预测一致,反映出英国核武器计划的结束,以及传统项目(尤其是黑鹰直升机)面临的阻力。而2022年的运营利润率可能保持在11%,在CH-53K直升机产量增加的情况下,旋转和任务系统部门面临一些不利因素,这导致利润率下降。

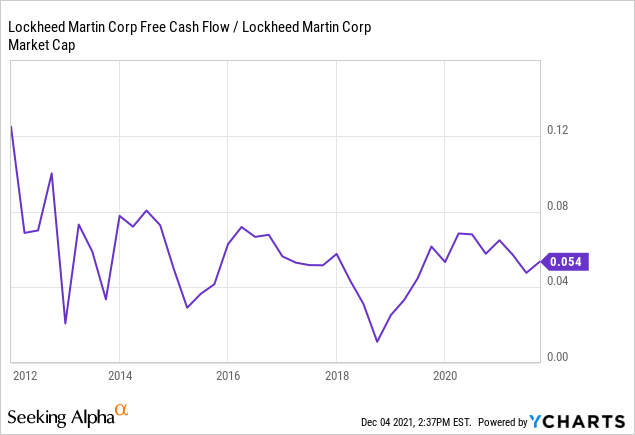

公司的目标是在2022-23年期间每年至少获得60亿美元的自由现金流,支持其更激进的股票回购计划。如果并购Aerojet失败,回购可能会进一步扩大,考虑到FTC的阻止。然而,公司有钱仍然可以并购。

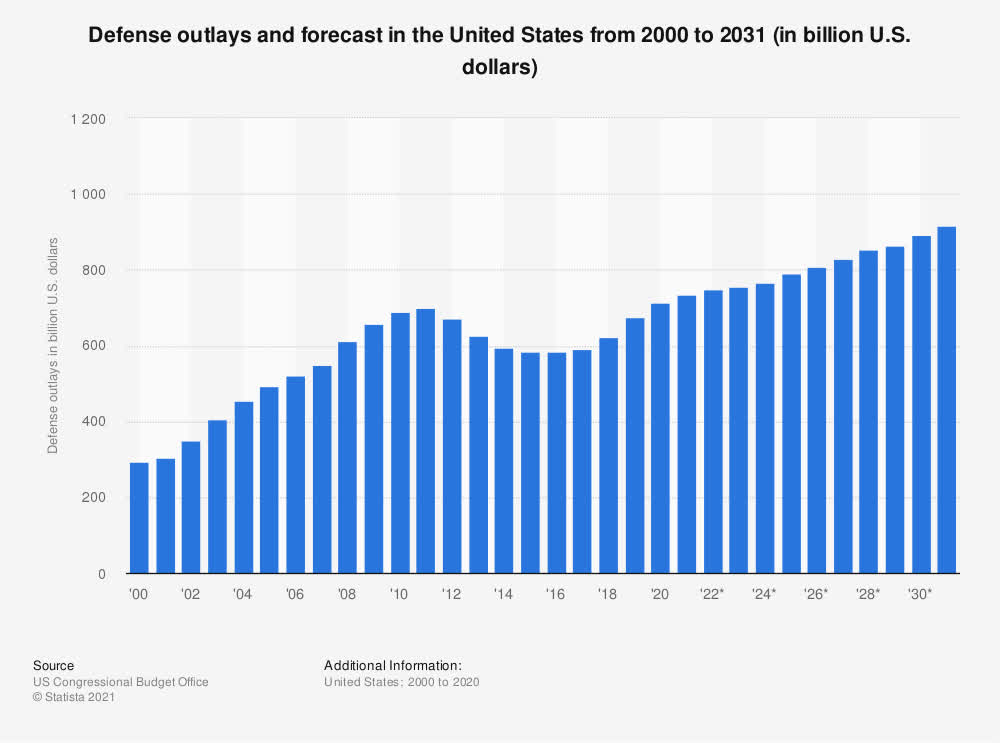

对洛马这家公司的关注,我们早知道,公司营收最关键在于美国政府的国防预算支出。

2001年美国的国防预算为 3310亿美元,如今已增至近 7320亿美元。未来几十年它会增长得更多,这是洛马投资的一个基本逻辑。

回看过往十年,2012年至2016年,洛克希德·马丁公司的收入增长为零。2012年至2014年间,年销售额从472亿美元降至约400亿美元。公司花了两年多的时间才从衰退中恢复过来。原因很简单,这几年美国国防预算下降了。考虑到这两天乌克兰那边的情形,实在利好美国军工。

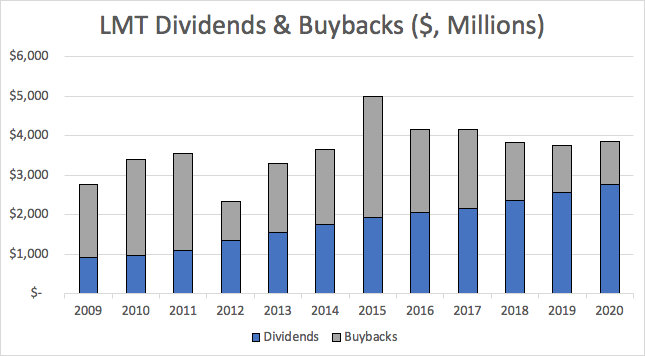

此外,谈到洛马,我们要知道它作为一家公司的强风格是,股息+回购。

上季度公司董事会将剩余的股份回购授权增加了50亿美元,使总额达到60亿美元。他们表示,计划将在未来12-18个月内将60亿美元用于回购,这对股东来说是个好消息。非常令人印象深刻。

而当前洛马的估值,可以说处于低位,低于历史平均水平。对于看多的投资者,又是一重利好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 逛超市的小喽喽·2022-01-31LMT是好股票,现在处于相对高点,跌的几率大于涨,如果欧洲无事更会加速。政府这么多军事支出,个人见解会更倾向拯救BA,毕竟LMT自身盈利没问题还在发展。况且BA财报这么烂也没跌多少。点赞举报

- 山河故人在·2022-01-26美国不停的在世界各地搅局,一遍对外军售,一边增加国防开支,对于洛克希德来说就是源源不断的订单,充足的军工订单才是财报稳定的最主要原因。点赞举报

- ckxy2008·2022-01-27图并不好看,大盘不稳就算再好的基本面也要被波及。1举报

- 仙气护体·2022-01-26洛马现在肯定是被低估了,再加上现在乌克兰的局势,本来就利好军火商,他的股价肯定会迎来大涨点赞举报

- 喵里喵气·2022-01-26洛马这种巨无霸当然值得投资了,基本上是和美国的国防部绑定在一起的军工巨头,潜力无限点赞举报

- 尿不湿·2022-01-27如果12月份发这篇文章还行,现在是不是?哈哈点赞举报

- 完美少年·2022-01-26洛马估值低这点倒是没什么异议,问题在于无法确定合理估值,尤其是在一堆利好消息下点赞举报

- 听风于野·2022-01-26飒所以乌克兰到底会不会打起来,别最后就是从洛马买点军火就完事了点赞举报

- 长歌灯火时·2022-01-26黑鹰直升机永远滴神啊,为什么会有竞争阻力。点赞举报

- 橘色日落00·2022-01-26英国核武器计划的供应商居然是美国公司?是我理解错了吗?点赞举报

- 书煮日月·2022-01-26利好军工顶的事情可太多了,洛马赚早都赚的盆满钵满了点赞举报

- 空对庭深·2022-01-26乌克兰的局势成现在这样子,军火巨头才是最大赢家。点赞举报

- 月野寻兔·2022-01-26股息加回购,资金一进去,股价自然就上来了点赞举报

- 山野万里·2022-01-26他的财报不是不波动是稳定,每年这么多国防预算,用都用不完点赞举报

- 金色·2022-01-28感谢分享 [强]点赞举报

- 玩转美港股·2022-01-28这篇文章不错,转发给大家看点赞举报

- 会飞的狐狸·2022-01-28嗯点赞举报

- 君盼TuT·2022-01-28冲冲冲点赞举报

- 青霄·2022-01-28Why点赞举报

- 逆光飞翔_0326·2022-01-28已阅点赞举报