和高通、联发科掰手腕,这家芯片设计公司能否继续飞?

研值组【次新放大镜】系列第二十四期

文│研值组 Jamie

编│研值组 Jamie

——

——

近期,索尼、荣耀相继宣布新款TWS耳机。今天,研值组给大家带来一家TWS 耳机主控芯片设计公司,它家芯片终端客户涵盖华为、三星、小米、OPPO、VIVO,与哈曼、SONY、Skullcandy、漫步者、万魔等专业音频厂商也有合作,并且发力AIOT业务。

这家公司就是恒玄科技。

一、乘TWS耳机之风高速成长

恒玄科技成立于 2015 年,以TWS 耳机主控芯片起家,它的主营简单来说就是给蓝牙耳机设计芯片。

它是国内领先的智能音频主控 SoC 芯片设计公司,致力于为客户提供 AIoT 场景下具有语音交互能力的边缘智能主控平台芯片。SoC指的是System on Chip,即片上系统、系统级芯片,是将系统关键部件集成在一块芯片上,可以实现完整系统功能的芯片电路。

在耳机这块,它是当仁不让的王者,产品广泛应用于华为、三星、SONY 等终端品牌客户。根据 IDC 数据,2020 年公司在全球品牌 TWS 耳机市占率达 19.8%,为非苹果品牌第一。

近两年来,恒玄科技除了耳机以外,还积极向智能手表、智能音箱进军。2020 年,公司开拓了WiFi SoC 产品线,面向智能音箱的 WiFi/蓝牙双模 AIoT SoC 芯片量产出货,目前已进入阿里、小米及华为的音箱产品。2021 年,公司第一代智能手表主控芯片落地,进入小米及华为两大客户。

这几年,TWS耳机、智能手表、智能音箱的爆发式增长有目共睹。

以TWS耳机为例,2016年苹果推出第一代AirPods,引爆了TWS耳机热潮,国内外厂商纷纷跟进推出自己的TWS耳机产品,耳机向无线化加速转变。根据Counterpoint Research统计数据,2016年全球TWS耳机出货量仅为918万副,2018年则达到4600万副,年均复合增长率为124%。

踩对了风口,公司成长速度飞快。恒玄科技2018-2020 年营业收入分别为 3.30亿元、6.49亿元、10.61亿元,CAGR 达 79.3%,其中智能音频芯片收入为 0.19亿元、2.32亿元、5.46 亿元,GAGR 达 436.1%,成为营收增长的主要驱动力;净利润分别为 0.02亿元、0.67亿元、1.98 亿元,走上盈利的快车道。

值得一提的是,恒玄科技是集成电路设计企业,主要经营模式为行业通行的Fabless模式。

Fabless模式即无晶圆厂制造模式,企业专注于集成电路的设计、研发和销售,将晶圆制造、封装测试等环节委托给专业的晶圆制造厂商和封装测试厂商完成。公司晶圆供应商为台积电、中芯国际等知名晶圆代工厂,公司封装测试供应商主要为长电科技、甬矽电子等。

股东方面,恒玄科技还获得了小米、阿里等优质产业基金投资,截至2021年三季度末二者合计持有恒玄科技6.28%的股份。

二、智能音频SoC芯片最赚钱

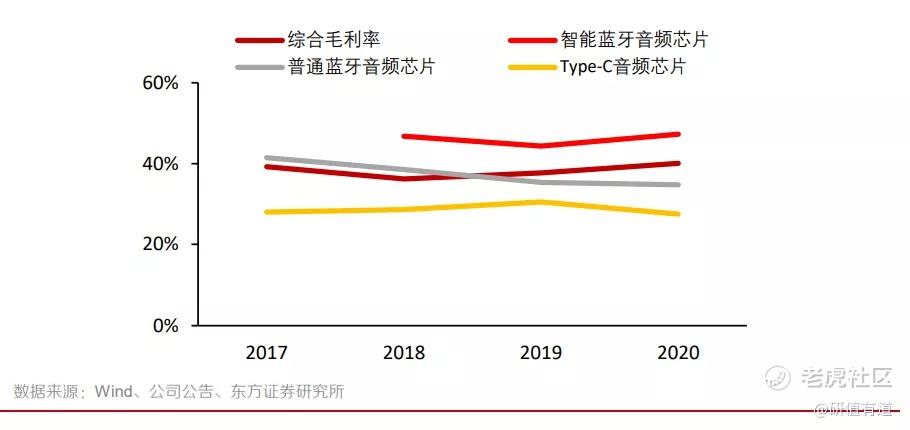

分业务来看,在2020年,恒玄科技智能蓝牙音频芯片、普通蓝牙音频芯片和Type-C音频芯片业务营收比例分别为51.5%、31.5%和8.1%。

智能蓝牙音频芯片主要用于智能蓝牙耳机,其在2019、2020年迅速放量,营收占比从2018年的5.8%迅速增长至2020年的51.5%,已成为恒玄科技拳头产品,占据高端 TWS 耳机市场有利位置。

此消彼长,普通蓝牙音频芯片收入占比则从2017年的83.5%下滑到2020年的31.5%。当然,从绝对值来看,两年间也是复合增长了24%,速度不算慢,只能说智能蓝牙音频芯片增长太快。

随着蓝牙耳机的兴起,Type-C 有线耳机需求逐渐被取代。因此恒玄科技Type-C音频芯片业务主要起到补充左右,2020年收入不增反降,占比从2019年的17.9%下降到8.1%。

从毛利率来看,智能蓝牙音频芯片业务是最能打的,2018年-2020年分别为46.78%、44.32%、47.26%。普通蓝牙音频芯片业务的毛利率大概是35%左右,近年来有所下降。Type-C音频芯片毛利率最低,2020年仅为27.48%。

因此,智能蓝牙音频芯片业务的放量也带动了恒玄科技综合毛利率上升,2018年-2020年分别为36.19%、37.69%、40.05%。

2021 年受“缺芯”影响成本上升,恒玄科技毛利率短期受承压,前三季度同比下滑 3.8个百分点至37.3%。

费用方面,恒玄科技重研发、轻管理。2020年恒玄科技销售费用率为 0.6%,同比减少 0.6个百分点,2021前三季度进一步下降至 0.5%,随着规模扩张费率降低。

研发费用方面,芯片设计属于技术驱动行业,公司研发投入逐年递增,蓄力技术沉淀。2020 年研发费用同比增长30%至1.7 亿元,研发费用率约16.3%;2021前三季度研发费用约2.0亿元,同比增加62%,研发费用率始终保持在15%之上。

三、安卓品牌加速渗透,大客户积累深厚

智能蓝牙音频芯片是 TWS 耳机技术含量最高、成本最高的核心元件。据我爱音频网整理,主控芯片占 TWS 耳机主体单元成本的35%;对于 TWS 耳机整体,主控芯片占总成本8%,是整个 TWS 耳机成本最高的元器件。

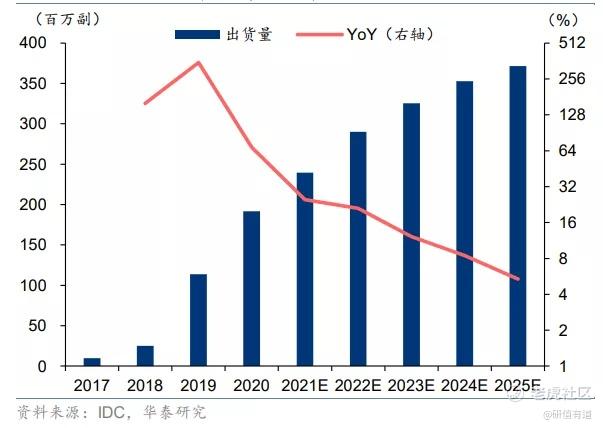

展望未来,TWS市场仍有较大成长空间。根据 IDC 数据,2020年全球品牌TWS耳机出货量达1.92亿副,预计2025年出货量将达3.72亿副,2021-2025年CAGR 为14.1%。

长期来看,TWS耳机出货量有望超过智能手机,增长空间较大。一来TWS耳机单价上一般没智能手机贵,很多消费者会在2年内换机。二来智能手机厂商为追求轻薄、防水等特性,手机的接口和物理按键开始减少,取消3.5mm 接口已经成为智能手机发展趋势,有线耳机市场将快速缩减,TWS耳机或成标配。三来品牌TWS 耳机有望逐渐抢占白牌市场。

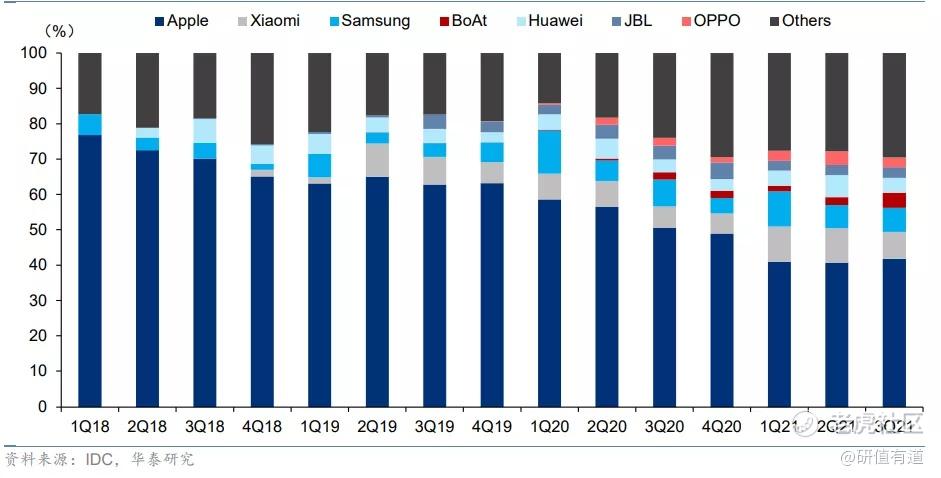

在TWS市场中,安卓品牌市场份额正在不断提升。

根据 IDC 数据,苹果AirPods系列 2021 年前三季度市占率为41%,仍位居单品牌第一,但份额已逐年下降;相比之下,安卓品牌TWS 耳机近年出货增速持续高于苹果,2021 年前三季度市占率已达59%,未来有望继续提升。

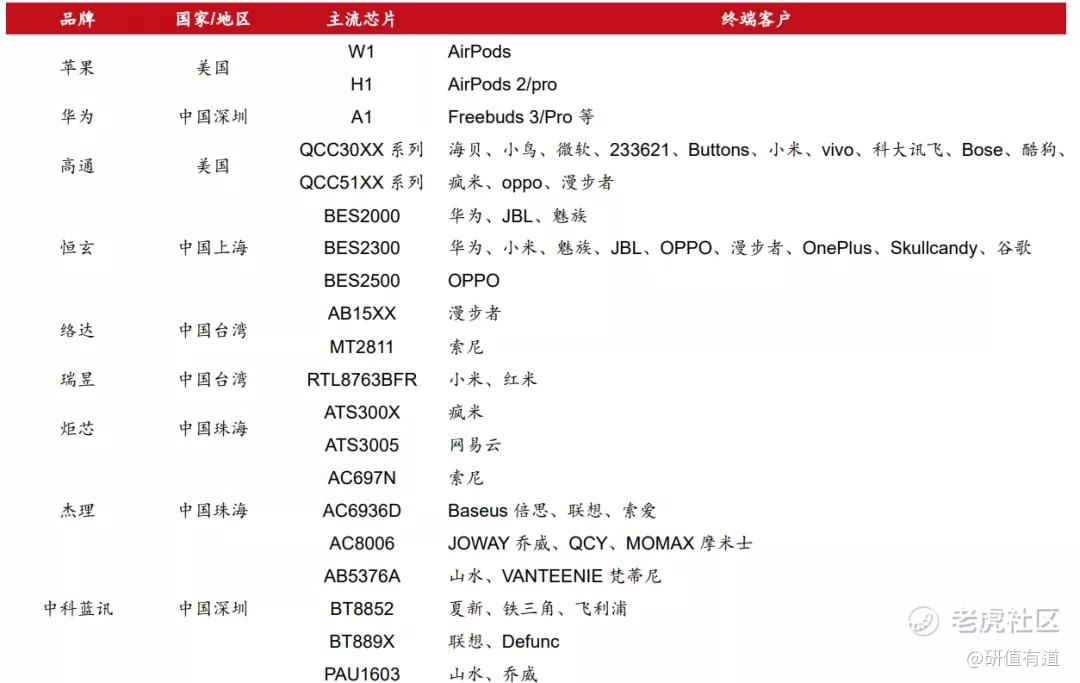

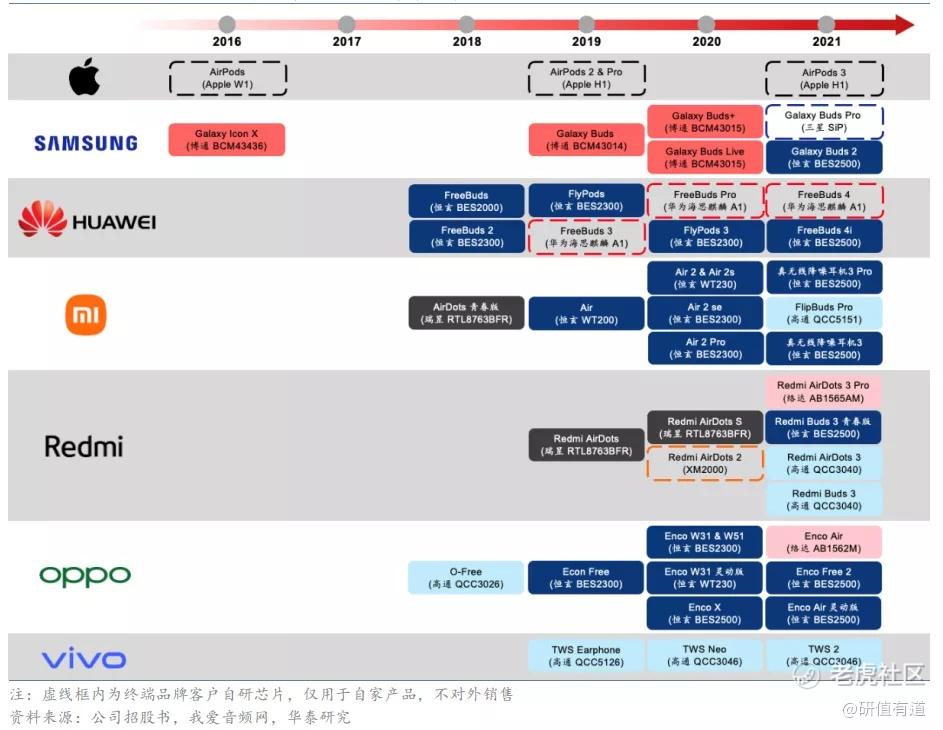

目前,以高通、华为、恒玄科技为代表的厂商占据高端市场,中低端则由瑞昱、络达、杰里、中科蓝汛以及博通集成等覆盖。

以恒玄科技为例,公司营收主要源自手机品牌厂商,恒玄BES2300 系列芯片供应小米的Air 2S、降噪项圈蓝牙耳机,华为FlyPods、Freebuds 2/Pro、FlyPods 2/Pro、Freelace、FlyPods 3,OPPO的Enco Free、 Enco W31、Enco W51、OnePlus Buds、Realme Buds Q WT等;BES2000 系列供应华为Freebuds、Freebuds 悦享版、FlyPods 青春版等。

拿小米为例,恒玄科技于2017 年利用 Type-C 音频芯片切入小米供应体系,2019年后陆续在小米6 款真无线耳机中供应芯片,2019年小米全型 号蓝牙耳机产品中使用公司芯片的数量占总芯片数量的比例约为30%。

据公司披露,华为、三星、小米、OPPO、哈曼、Sony、Skullcandy 和漫步者等品牌厂商相关SoC芯片销售收入2017-2020上半年分别为0.14、1.87、4.95 和 2.71 亿元,占营业收入的比例分别为16.23%、56.79%、76.30%和80.10%,呈逐年提升趋势。其中,应用于手机品牌厂商的营收占比由2017 年的15.6%快速提升至2020上半年的60.1%。

大客户构筑起了恒玄的护城河。要知道的是,主控芯片直接关系到最终产品的性能和用户体验,品牌客户在选择芯片供应商时进入门槛较高,产品审核验证周期较长,恒玄的品牌客户开发周期长达1-3 年。

而终端品牌厂商在新产品研发过程中,也会与芯片厂商高度配合、协同研发,因此在长期合作中形成了较强的黏性,促成正向循环。

这样一来,随着终端品牌地位提升,恒玄科技的市占率也会进一步上升。在知名客户的背书下,公司也能攻占更多品牌客户。

恒玄科技自称,公司是是大陆地区少数可与高通、联发科等国际巨头竞争的芯片设计公司。随着公司推出新产品,它在安卓品牌市场的份额有望再度提升。

据了解,恒玄科技将于今年上半年推出12nm 新一代耳机主控芯片 BES2700 系列,为安卓阵营首次采用12nm 先进制程的芯片,算力和功耗将得到更优秀的平衡,对比主要竞争对手高通及联发科目前制程仍停留在22nm,该新产品将或有效卡位 2022 年旗舰耳机市场,具备较强的盈利能力与市场竞争力,将会进一步提升公司在旗舰耳机市场的份额。

四、智能手表、音箱渗透提速

智能手表和智能音箱是恒玄科技目前大力拓展的业务方向。

根据IDC 数据,智能手表 2020 年全年出货 1.07 亿部,其2021-25 年CAGR 预期达14.5%,与 TWS 耳机十分接近,有望成为可穿戴设备的另一增长点。

与 TWS 耳机市场类似,智能手表也是苹果引领、各大厂家跟进的发展模式。苹果作为头号玩家,于2014 年推出第一代Apple Watch,截止2021年已更新7代;华为2019年进入该市场,出货量紧随其后位居行业第二位。

如果以TWS的历史经验观之,智能手表仍有很大的发展空间。

当前,主流的智能手表是蓝牙运动手表,没有开放式操作系统,只能使用出厂固定的运动监测等功能,依赖蓝牙与手机连接进行信息传输,硬件成本低、利润高,C端售价较低。

恒玄科技的手表主控芯片主要定位于蓝牙手表。公司去年下半年落地的第一代手表芯片为 SiP方案,由公司芯片提供蓝牙连接及sensor hub功能,并合封意法半导体的MCU,共同组成主控。目前该方案已于 2H21 在新发布的小米Watch Color 2、华为Watch GT 3 及小米Watch S1 中规模应用,成功打开市场。

再说智能音箱。随着物联网、5G 网络通信和人工智能等底层技术的成熟,智能家居正从单品智能迈向群体智能,而智能音箱被认为是智能家居生态必不可少的控制中枢和增值内容娱乐中心。据 IDC 统计,20 年全球智能音箱出货量1.3 亿台,预计到 25 年将增至近2.1亿台,预计2020-2025 CAGR达到 9.5%。

当前物联网通讯技术方案众多,WiFi、蓝牙、Zigbee 等为目前主流的 IoT通讯方案,其中WiFi 数据传输速度和覆盖范围强于蓝牙,而蓝牙在低功耗、与手机交互等方面优于WiFi。

恒玄科技的WiFi/蓝牙双模 AIoTSoC 芯片结合二者优势,具备功耗及成本优势,已进入阿里、小米及华为的智能音箱产品,并陆续实现量产出货。

洛图科技数据显示,2021年上半年百度、天猫精灵、小米、华为前四大品牌的份额达到95.8%,市场份额高度集中。也就是说,除了百度以外,其他三大客户都已经被恒玄科技拿下了。

总的来看,未来恒玄科技的芯片将会面向三大主要业务:TWS耳机、智能手表和智能音箱,而且客户高度趋同,利于产生协同效应。最近,它发布了2021年业绩预告,预计去年归母净利润4.1亿元,同比增长106.66%左右;扣非后归母净利润2.95亿元,同比增长72.30%左右。

它能否在未来延续高增长呢?欢迎留言。

-END-

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。