Matterport ($MTTR) 研究笔记

作者:Jolie

报告时间:2022年2月2日

投资模型:长期核心价值

研究笔记概要

1. 公司核心价值

3D实景数字化服务平台,全世界最大的实景空间数据库;

2. 市场规模 &渗透率

全球空间数字化市场规模接近2400亿美元,应用场景非常丰富,房地产(房源线上化展示和营销)、零售(商业地产和门店线上化)、保险(定损拍摄)、家装建材(装修样板间线上化展示)等等,该行业全球渗透率不足1%,潜力巨大,行业都处发展初期;

3. 竞争格局

Matterport深耕行业,已成为该领域头部公司,占据有利身位;近期对手机端软件功能的迭代完全对传统全景相机厂商形成降维打击;

4. 万木评级

5星 B级 红色

公司介绍

Matterport成立于2011年,是实体场景数字化领域的头部公司,在150多个国家和地区拥有超过33万订阅用户,并管理着500多万个空间数据,并于2021年2月7日与SPAC GHVI达成合并协议,并于2021年7月22日正式完成合并,更换股票代码为$MTTR,目前市值22亿美元。

01 万木模型

三选

1. 赛道:3D实景空间数字化市场全球规模规模近2400亿美元,行业渗透率不到1%;

2. 龙头:实景空间数字化领域的龙头公司,且资产具有稀缺性;

3. 时机:实体空间线上化持续是趋势,疫情后需求加速提升;元宇宙概念爆火,市场关注度提升。

三型

1. 公司长期核心价值:3D实景数字化服务平台,全世界最大的实景空间数据库;

2. 客观因素重大变异:从硬件销售转向软件订阅模式中,去年Q2手机端IOS版本上线,今年Q2完成Android的上线,加上AI补足功能,一台手机就能完成一个实景空间素材的生成和编辑,极大降低3D实景空间的创作门槛,有利于加速提高产品渗透率;

3. 主观认知差反转:暂无巨大认知差,但有一点值得注意,公司Q3已经披露开始切入BIM市场,业务成果值得期待。

三刀

1. 市场规模:全球空间数字化市场规模接近2400亿美元,应用场景非常丰富,房地产(房源线上化展示和营销)、零售(商业地产和门店线上化)、保险(定损拍摄)、家装建材(装修样板间线上化展示)等等;

2. 市场渗透率:该行业全球渗透率不足1%,潜力巨大,行业都处发展初期;

3. 竞争格局:Matterport深耕行业,已成为该领域头部公司,占据有利身位;近期对手机端软件功能的迭代完全对传统全景相机厂商形成降维打击。

02 核心发现

1. 从纯硬件销售模式转向服务订阅模式

通过提供专业相机、云服务帮助企业快速进行大场景3D重建,相机单价3000-4000美元/台,云服务$9-$309/月不等,目前订阅和授权收入(software subscription and data license solutions)占比为53%,预计2025年这部分收入会达到75-80%。

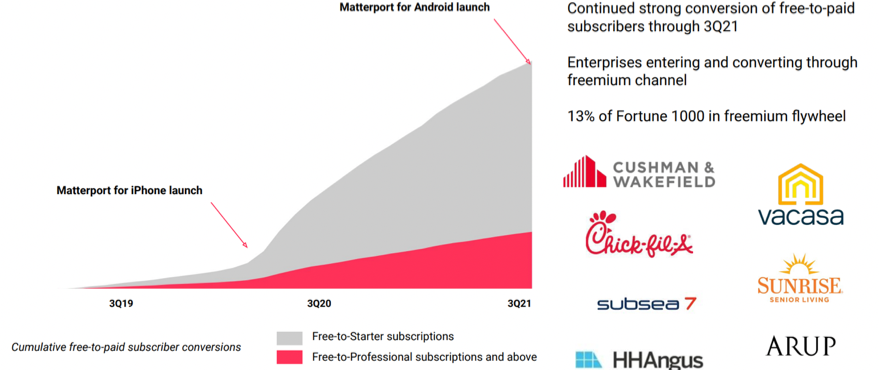

2. 疫情+技术革新双重利好,订阅用户暴涨

2018-2020年订阅用户数翻了18倍(从1.4万到25万),2020年比2019年同比增长5倍(从4万到25万)。一方面是因为疫情,另一方面是公司在2020年Q2推出了适配手机使用的软件产品Matterport For iPhone,2021年Q2推出了Matterport for Android,极大降低使用门槛。截至2021Q3订阅用户已经增长到44万。

3. SaaS订阅模式显著改善公司经营状况

虽然目前subscription revenue只占52-53%,但是NRR从2020Q4的112%提升到2021Q1的129%/2021Q2的132%/2021Q3的114%,持续性收入不断增长,使得公司盈利水平得到明显改善,公司的净利率从2019年的-69.5%提升到2020的-16.3%,亏损持续降低,盈利状况不断转好。

4. 企业客户有效提升增长质量

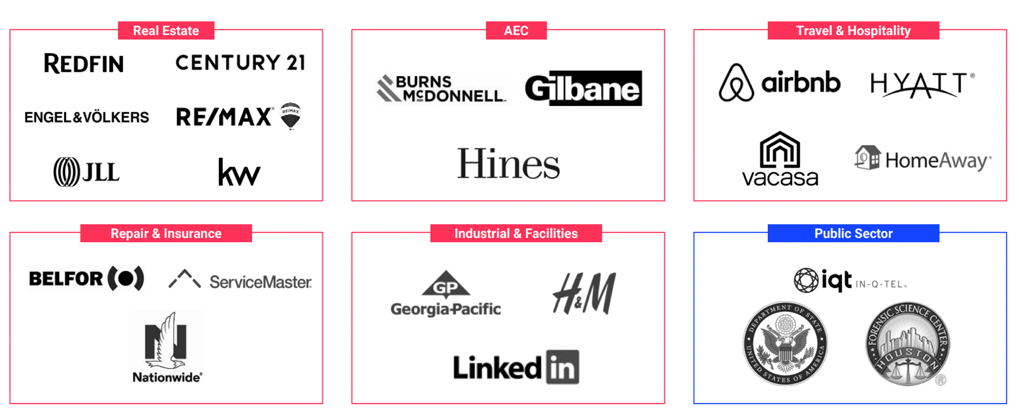

一方面企业客户有更好的客户留存和刚性需求,另一方面企业客户/渠道客户给公司带来更多的商机。企业客户包括Airbnb,Hyatt等,世界1000强中13%的公司都在用Matterport产品,不过KA客户的收入占比<10%,未来这个比例也将逐步提升;同时公司跟Autodesk、PTC等行业客户做深度集成合作,以帮助施工团队简化作业流程,跨工作流编制文档并进行虚拟协作,共同服务更广泛的企业客户。

5. 3D空间数字化领域的头部公司,高溢价潜力

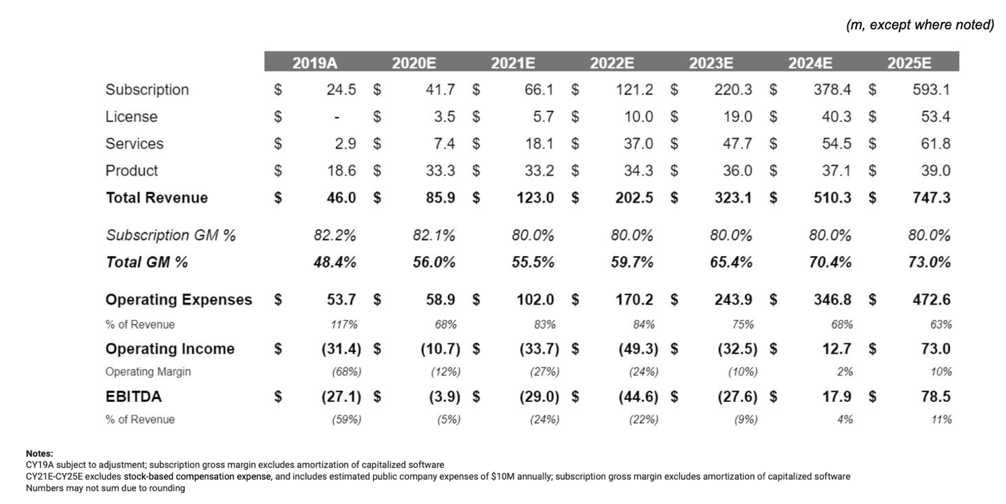

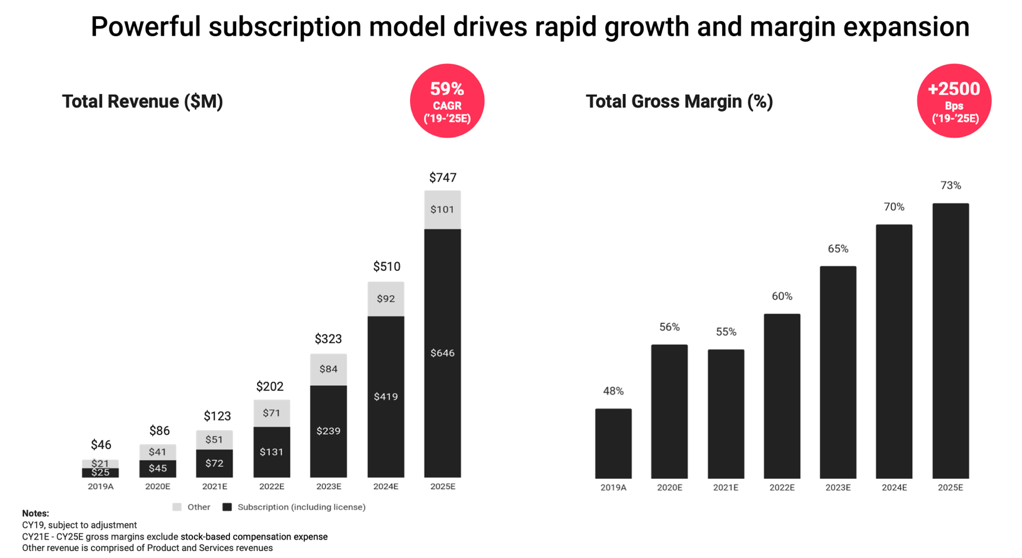

Matterport有望在实景空间数字化市场拓展更多场景,因此在市场上有望持续获得高溢价,可以长期关注,静候市场震动后的买入点。2019年确认4601万美元,亏损3196万美元;2020年全年确认收入8588万美元,亏损1400万美元;2021年上半年收入5643万美元,亏损908万美元;预计2021年全年确认收入达到1.23亿美元。按照近期市值22亿美元计算,市场给出了静态P/S约13.8x、动态P/S约7.2x的估值水平。

6. 人效高

截至2021年6月,公司全职员工221人,截至11月底公司员工不超过500人。

7. 千亿级美金市场规模

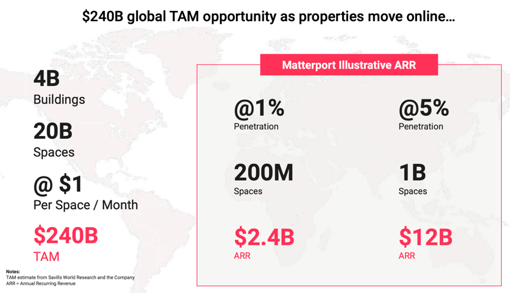

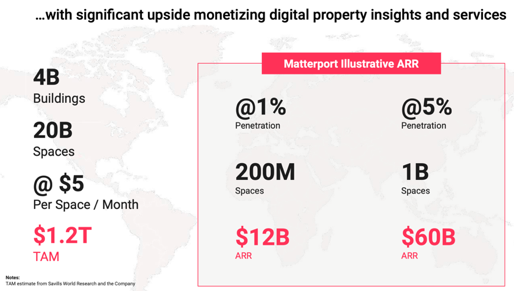

3D空间数字化市场是个规模近2400亿美元的全球性市场:全球有超过40亿座建筑和200亿个建筑空间,而这一领域是一个最大的未渗透市场,数字化比例不到1%。据matterport测算,按照$1/month/space计算,2021年TAM为2400亿美元。

03 三刀:市场规模

TAM:Based on matterport’s internal projection,全球有40亿建筑,200亿个空间,假设每个空间每个月1美金的付费潜力,这个市场有2400亿美金的TAM。

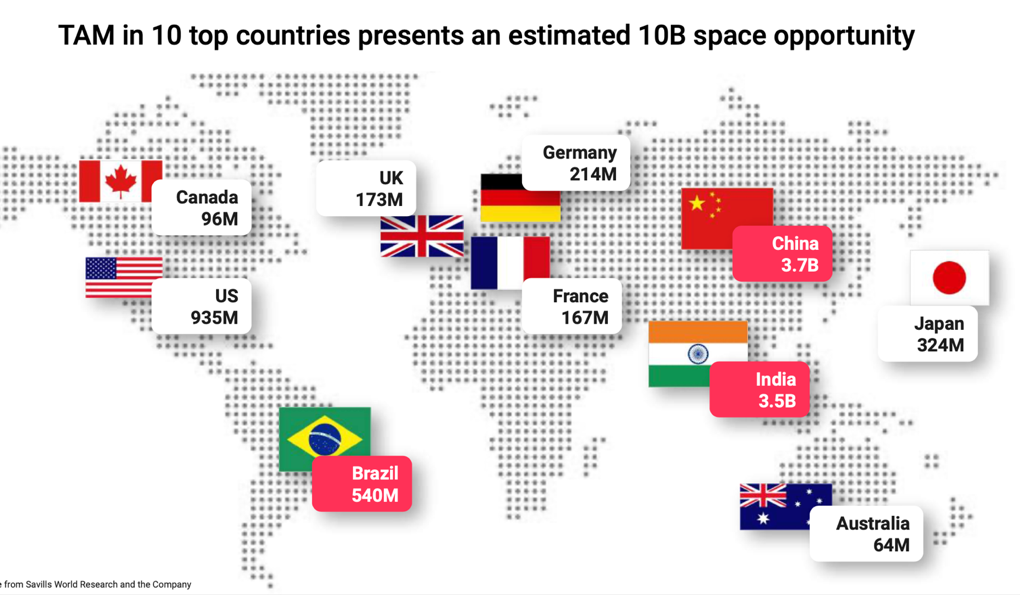

全球前10大市场加起来超过100亿美金市场机会

04 产品&用户

1. 产品形态

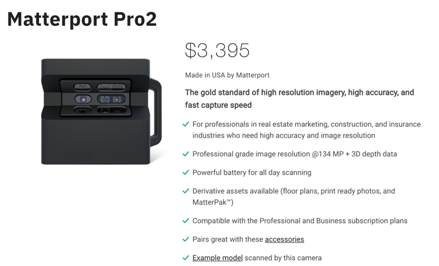

(1) 硬件:Matterport Pro2 3D Camera

(2)软件:Matterport Capture,Matterport Workshop,Matterport Showcase App,Matterport VR

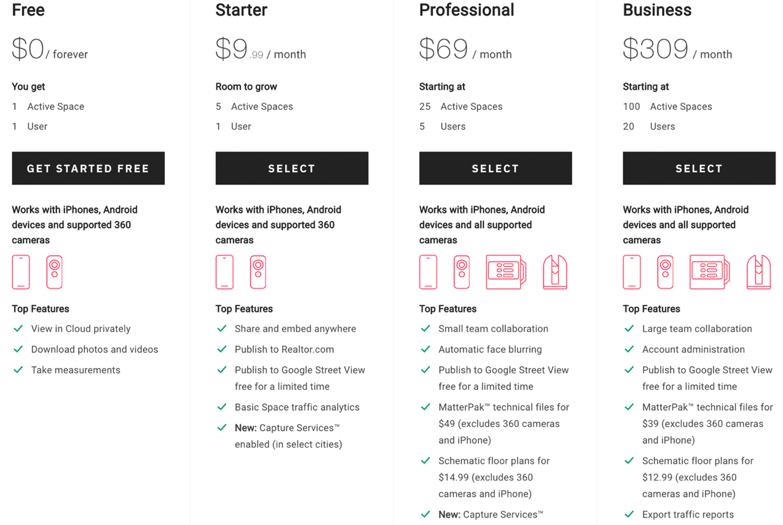

2. 收费

硬件:Matterport Pro2,3395美金/台

软件:Matterport Capture,Matterport Workshop,Matterport Showcase App,Matterport VR

Matterport订阅价位

3. 产品使用场景&流程

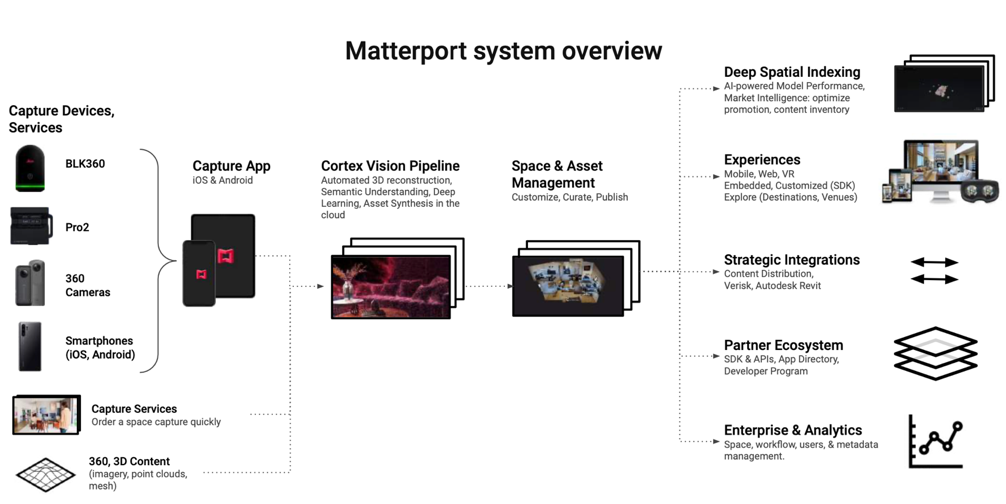

Matterport使用流程

Step 1: 客户首先使用兼容的相机或iPhone扫描他们的空间-他们通过在多个点拍照来获得空间的全景和交互式视图。

和MatterPort兼容的照相机

Step 2: 拍照后,Matterport的深度学习软件Cortex AI开始在太空中创建强大且高度准确的3D数字孪生模型。

Step 3: 客户可以通过设置起点或添加Mattertag(模型中任意位置的弹出描述或链接)来自定义3D模型。

Step 4: 客户满意后,他或她可以通过在社交媒体上共享3D模型,将其嵌入网站或将其集成到其他平台中来发布3D模型。

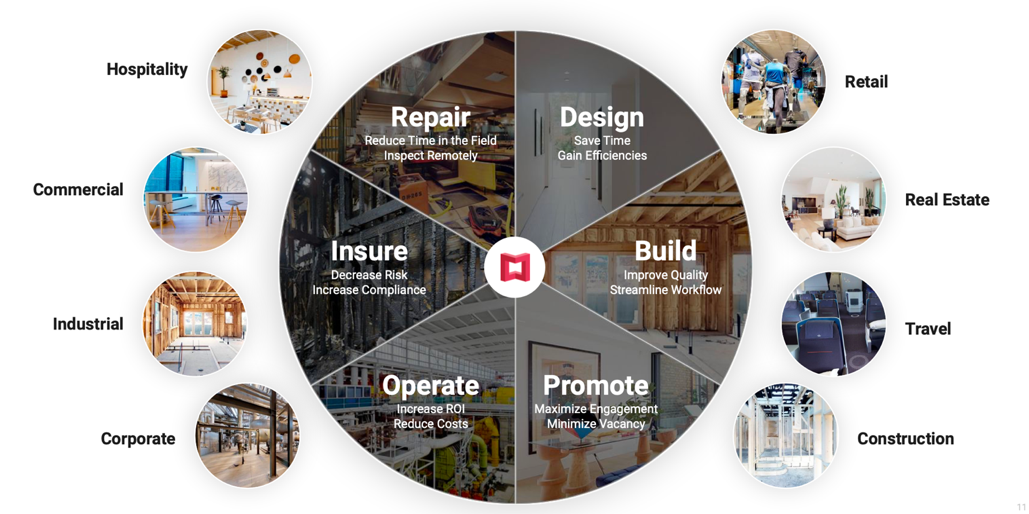

4. 核心使用场景

住宅房地产:这是最常见的用例。房主可以通过提供虚拟游览来使自己与众不同。通过虚拟旅行,房地产经纪人和潜在的租户/购买者不必亲自见面。只有当认真的买家想敲定交易时,才应该欢迎他们更彻底地检查这个空间。否则,橱窗购物者可以沉浸在虚拟旅行中,而不必浪费代理商的时间。

零售业:借助Google街景视图中提供的Matterport的3D模型,寻找适合自己需求的零售空间变得非常简单。

培训:新员工可以从商店,设施或单位的3D演练中受益。主管可以通过单击按钮向新员工显示该空间的关键点。

旅行和款待:度假租赁,酒店和活动空间属于此类。借助3D技术,随着客户对空间的感觉更好,旅行和酒店业可以增加预订量并提高入住率。

保险业:该空间的准确,透明和完整的文档可以帮助保险公司更有效地评估索赔,并帮助普通人更快地完成索赔。

规划:Matterport与roOomy合作,为住宅和多家庭房地产客户提供虚拟分期功能。想象一下一个没有家具的房间,您想感受一下在空间中拥有不同家具的感觉。Matterport的虚拟现实和roOomy的增强现实功能使潜在购买者可以更好地使用家具对空间进行可视化处理,并在购买或租用地点之前计划他们希望自己的空间看起来如何。

Matterport的核心使用场景

5. 用户画像

通过这种先进而强大的技术,Matterport创建了世界上最大的空间数据库,管理着超过620万个空间,扫描了180亿平方英尺的空间。截至2021Q3该公司在170多个国家/地区拥有43.9万多个订阅用户(2020Q3有20万家客户;2020Q4有25万家客户;2021Q1有33万家客户;2021Q1有40万家客户),其中包括Airbnb,Hyatt等,世界1000强中13%的公司都在用他们的产品,不过KA客户的收入占比<10%。

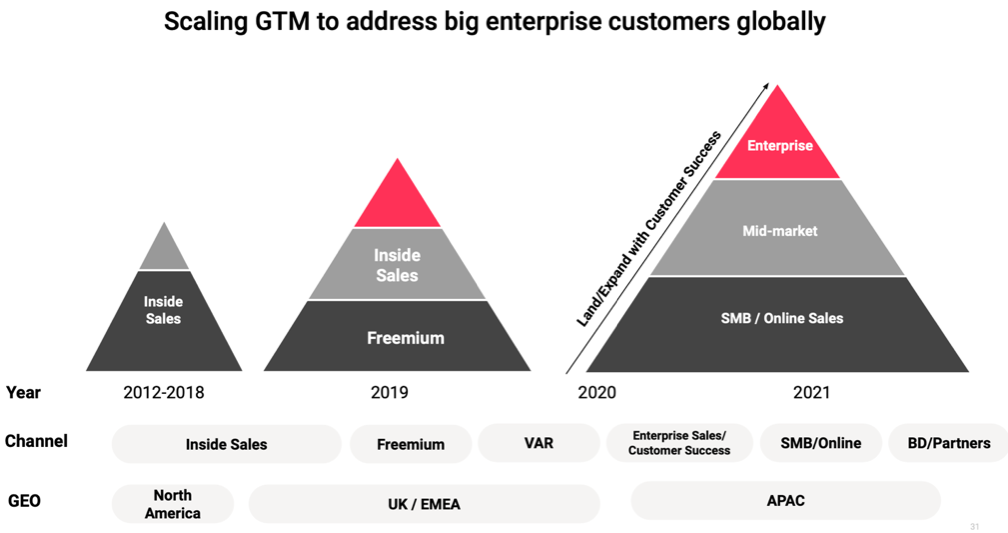

6. 销售策略

05 运营 & 财务状况

1. 关键运营数据

(1) 订阅用户

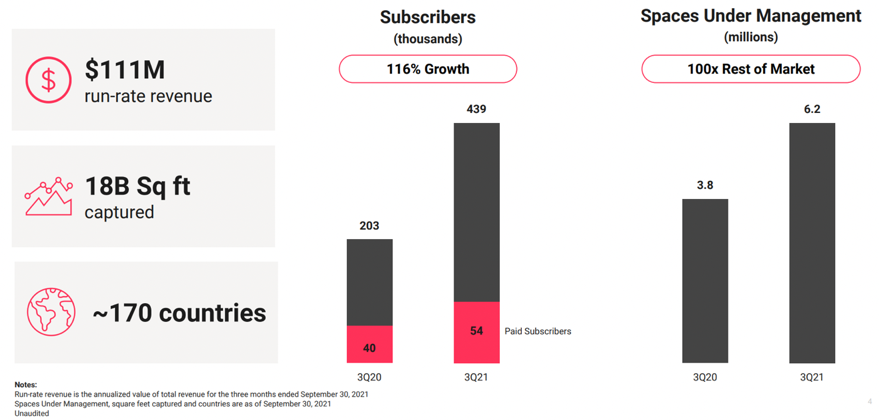

2018-2020年订阅用户数翻了18倍(20210630比20180630订阅用户数翻了29倍),2020年比2019年同比增长5倍,一方面是因为疫情,另一方面是公司在2020年推出了适配手机使用的软件产品,极大降低用户的上手门槛。截至2021年Q3,公司已有43.9万订阅用户,其中付费订阅用户占比12.2%。

MTT订阅用户

订阅用户同比增长116%

和iPhone兼容后订阅加速

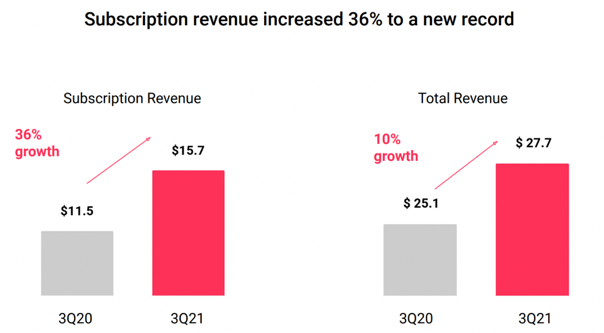

(2) 订阅收入占比

2019年订阅占比53.2%,2020年订阅占比52.6%,2021年前三季度收入的订阅收入占比为53.2%

订阅收入Q3同比增长36%

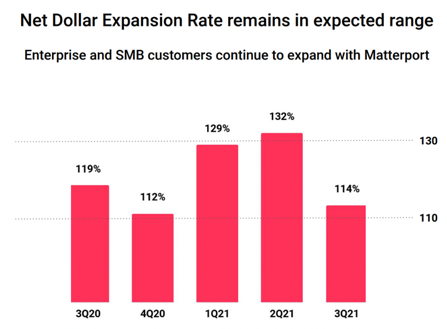

(3) Net Revenue Retention

2020Q4 NRR是112%,2021Q1 NRR是129%,2021Q2 NRR是132%,2021Q3 NRR是114%,环比下降。

MTTR NRR 对比

(4) 订阅收入毛利

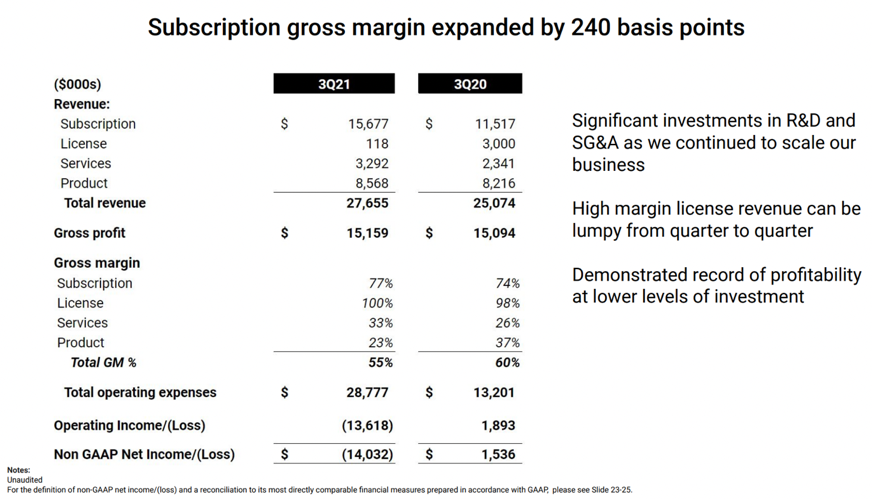

2021Q3订阅毛利是77%

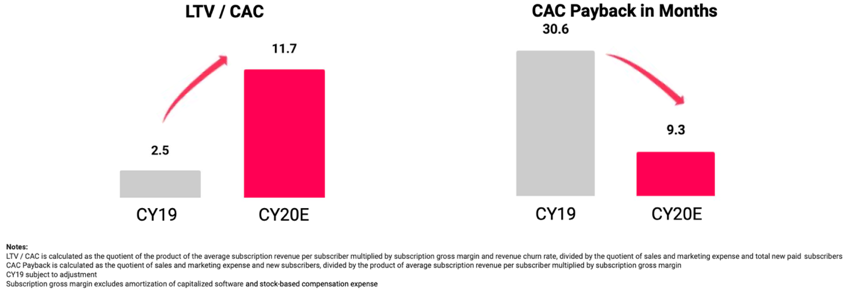

(5) Unit Economics

4.7x growth of LTV / CAC

70% improvement in CAC Payback

(6) 管理空间数

SUM (Spaces Under Management) 截至2021年Q3,公司有620万个3D空间数字资产(2021Q2有560万)

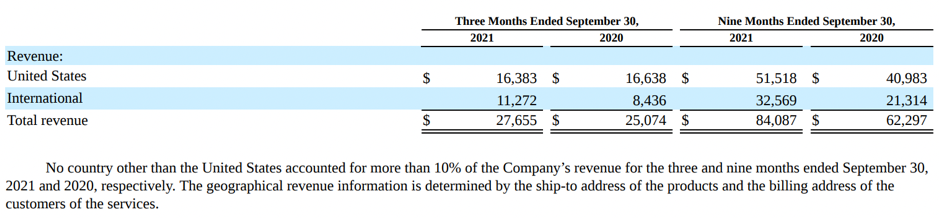

(7) 地域收入

截至2021年Q3,国际收入占比40.8%(Q2是35%)

2. 财务数据

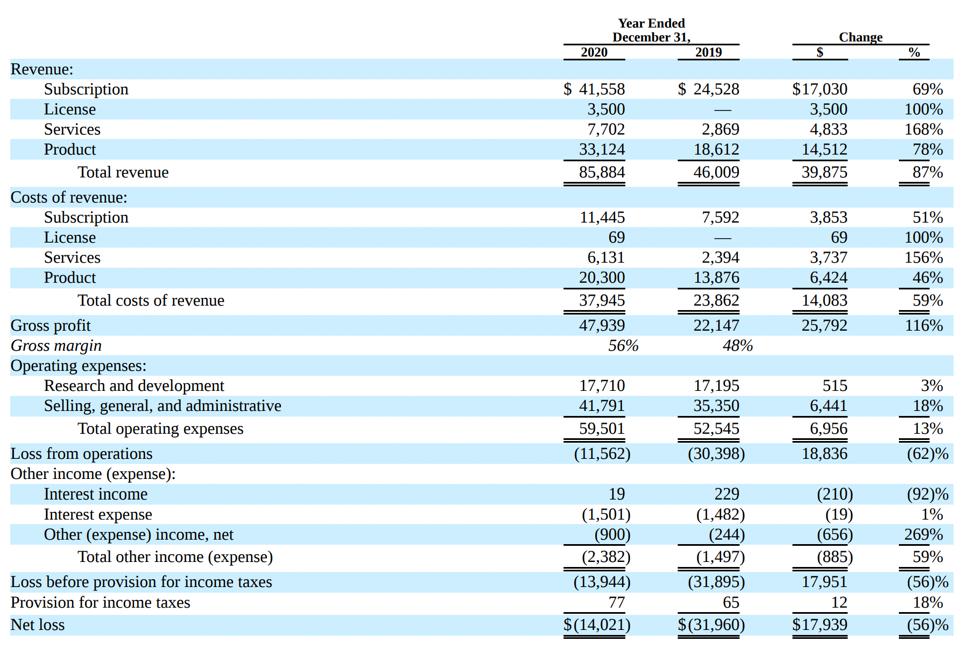

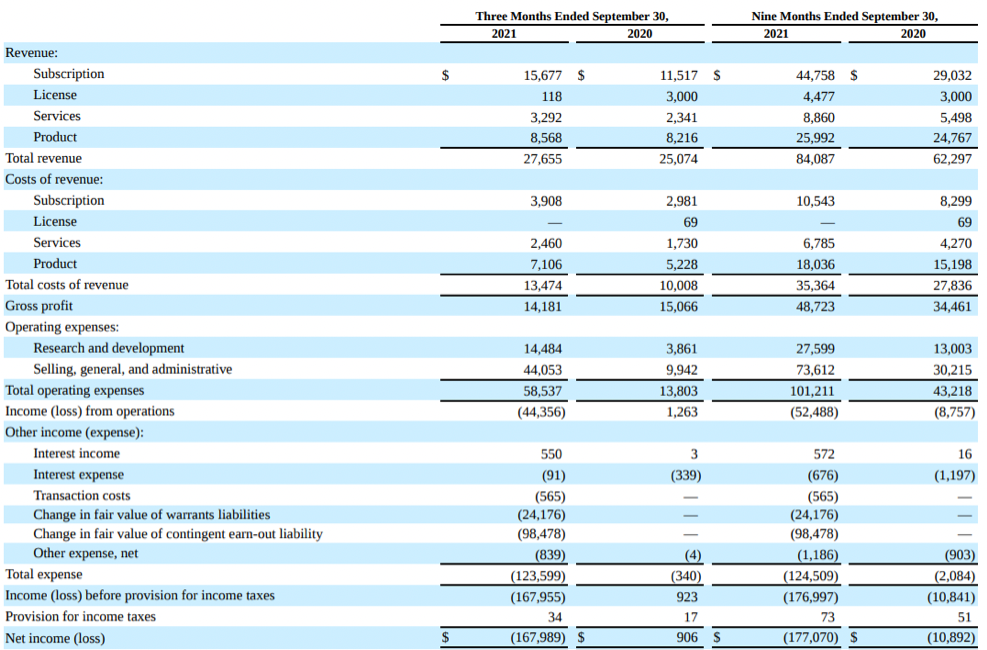

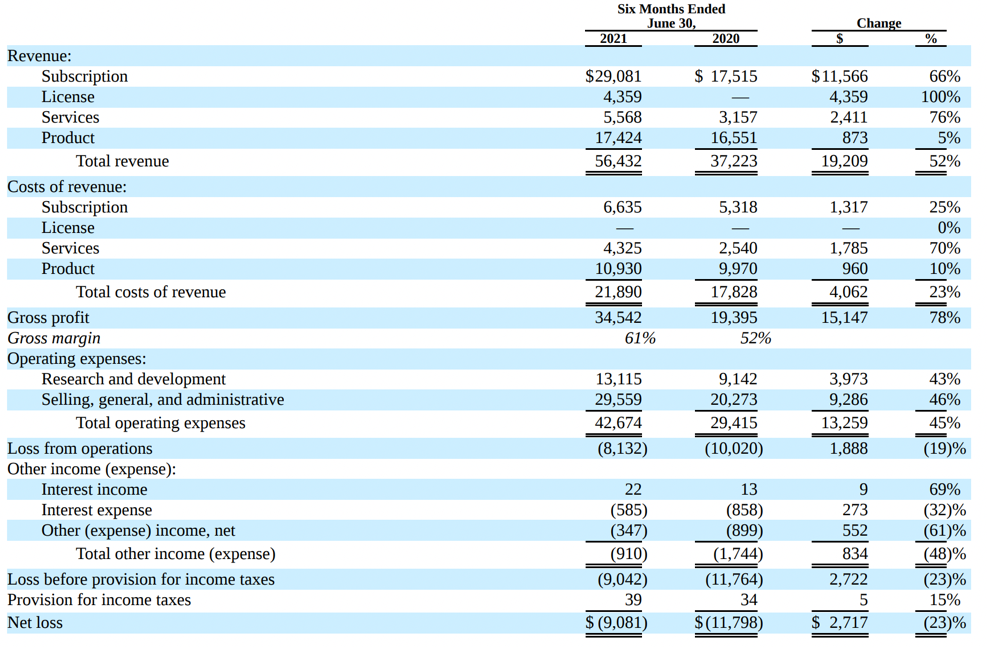

(1) 收入:2019年收入4601万美元,2020年收入8588万美元,2021Q1收入2696万美元,2021Q2收入2947万美元,2021Q3收入2765万美元,2021Q1-3收入8409万(同比+35%)

(2) 毛利/毛利率:2019年毛利2214万美元/毛利率48.1%,2020年收入4793万美元/毛利率55.8%,2021前三季度毛利4872万美元(同比+41%)/毛利率57.9%

(3) 净利润/净利率:2019年净利润-3196万美元/净利率-69.5%,2020年净利润-1402万美元/净利率-16.3%,2021前三季度净利润-1.77亿美元(其中因为SPAC合并此处计提的负债为1.22亿,所以刨除这部分,公司的净利润为-5500万左右)

(4) 现金流在不断转好

MTTR自由现金流

2019 vs 2020

2021 Q3 VS 2020 Q3

2021 Q1Q2 VS 2020

收入预期&盈利状况

收入预期&毛利预期

06 万木评级

万木三评体系

评星 ( 行业地位及竞争力)

5星(实景空间数字化领域)

评级(三年后预估市值比现市值涨幅)

B级(2-3倍)

评风险(任何因素可能导致半年内的股价下跌)

红色(30%下跌空间)

投资风险

1. SPAC风险:市场deSPAC情绪严重,SPAC股票整体估值和股价在今年都有很大的回调,MTTR也包括其中,短期受到市场情绪波及影响较大;

2. 高估值:宏观加息收水影响下,如果下一季财报增长不及预期+市场震荡,可能半年会有20-30%的跌幅。

-全文完-

作者免责说明:

本报告的信息来源于已公开的资料,本人对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本人于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本人可发出与本报告所载资料、意见及推测不一致的报告。本人不保证本报告所含信息保持在最新状态。同时,本人对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本人不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本人无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

关于万木(点击了解)

万木是一个笃行集体智慧和众包协同的精英自治投资平台,汇集了一群优秀而勤勉的专业二级市场投资人,在此共享投资收益、共同学习。万木投资群组基于实盘交易,力求让真知灼见可落地执行。在万木,专业投资者可以创建自己有明确风格的独立投资群组,也可以加入已有投资群组,万木希望通过众包形式让每一位投资人贡献观点同时收获价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。