Uber移动出行与共享经济龙头

✅$Uber(UBER)$ (NYSE:UBER)创立于2009年3月,并于2019年5月9日上市,上市价格为45美元。

✅总部位于美国加州旧金山,全职雇员22,200人。

✅Uber以开发移动应用程序连结乘客和司机,提供载客车辆租赁及实时共乘的分享型经济服务知名。业务可分为点对点乘车,食品运送和运输网络。

✅Uber在21年2月达到高点的64.05美元后就一路下滑至今,如今更跌破IPO价格,这背后是否又有投资机会?

✅Uber也同时持有Didi, Grab, Aurora, Yandex Taxi, Zomato, Joby与Lime这些与移动出行有关企业的股份。

Uber 历年数据库:

私人记录用的数据库,包含过去5年的主要财务指标,财报与最新6个季度的财务报表一览,让你观察公司过去至今的表现。我把Pdf上传在Telegram群组,有兴趣的可以加入下载。链接: https://t.me/+ma0iCsUOVK0zZTZl

Uber重点数据

✅Uber defines monthly active platform consumers (MAPCs) as the number of unique customers who complete a ride or receive a meal delivery through Uber at least once a month. The monthly average is calculated on a quarterly basis.

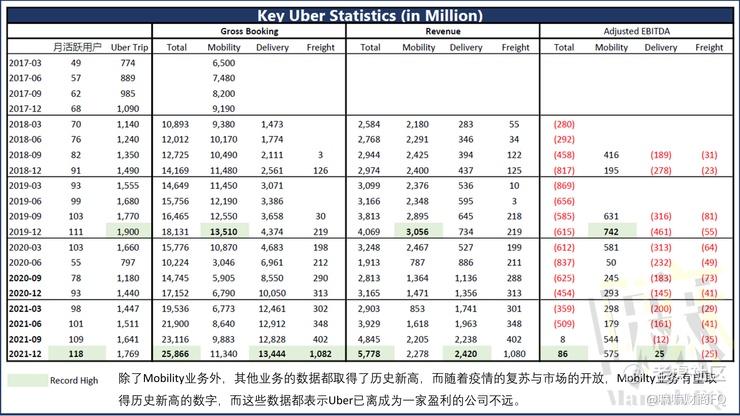

✅Uber目前拥有118million活跃用户,也是自疫情发生以来首次攀上新高。

✅过去5年(2017-2021年)Uber的月活跃用户录得CAGR 21.25%复合增长率。

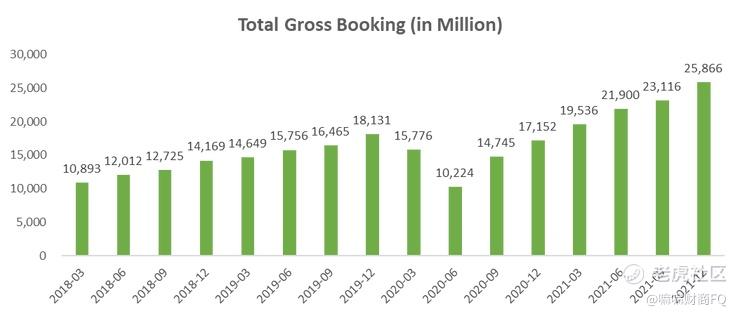

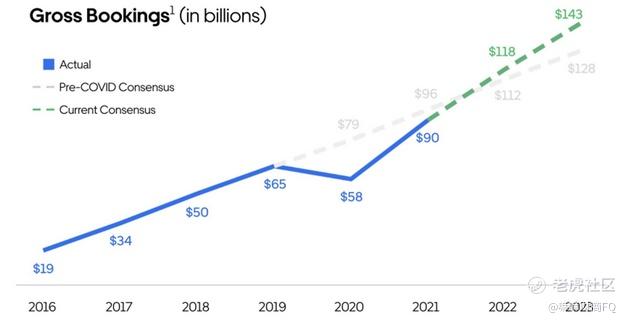

✅Uber的Total Gross Booking在FYQ4取得了历史新高的数字,YoY成长51%。

✅Uber的Total Gross Booking在疫情间因为Mobility业务受到影响而出现显著的下滑,不过在Delivery显著的受益与Mobility复苏的情况下已开始恢复成长步伐。

✅下个季度Gross Booking预计在$25 - $26 billion 之间, 也就是YoY 28-33%的成长率, QoQ的差别不大。

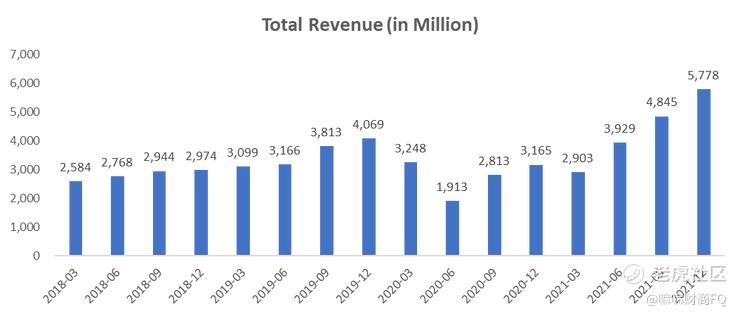

✅21Q4的Take Rate达到22.34%,总营收的成长幅度比Gross Booking来得更高,FY21Q4取得惊人的83%的增长,这表示Uber不只已经复苏,并且也变得更加强大。

✅过去5年(2017-2021年)Uber的总营收录得CAGR 35.31%复合增长率。

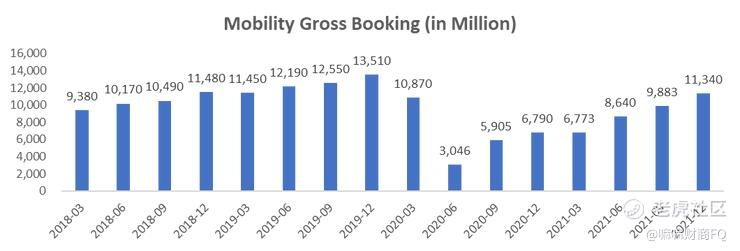

✅乘车业务在疫情间受到显著打击,而最糟糕的是该业务是所有业务中赚幅是最高的,也让Uber在2020年的成长步伐停止下来。随着疫苗接种率的提升,即使疫情仍挥去不散,可以看到的是该业务仍逐季稳定复苏中。

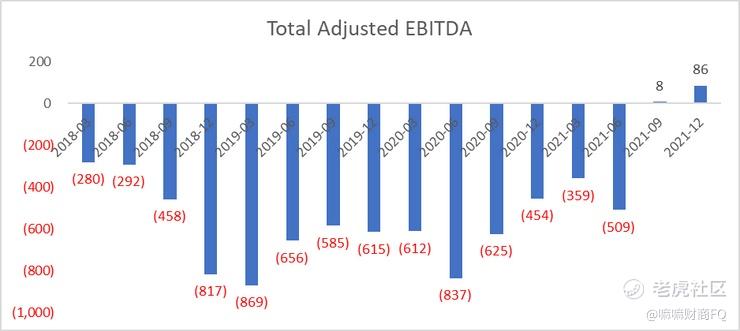

✅最新季度Adjusted EBITDA:Gross Booking的Margin为5.07%。在未来,集团目标把Margin提升至11%。

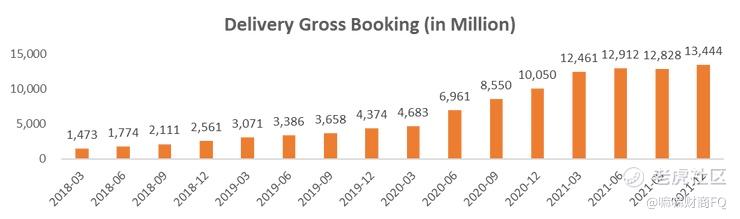

✅Delivery的Gross Booking已成长至疫情前的3倍之多!

✅Delivery业务使Uber的营收来源更加多元化,而对比同行大多只拥有乘车业务一个成长引擎。

✅Delivery业务首次实现调整后EBITDA盈利!

✅运输业务包括在2021年11月12日收购的Transplace。

✅虽然只占总营收的4.17%,不过这部分是成长最迅速的,最新季度营收达到245% YoY的成长

✅通过将Uber Freight的数字货运技术与Transplace的托管运输平台相结合,Uber显着扩大了货运规模和产品范围。

✅FY21Q3是Uber首次取得Adjuested EBITDA正数,而FY21Q4也延续上个季度的成长步伐。

✅下个季度Adjusted EBITDA预计将在$100 to $130 million之间。

Uber疫情后王者归来?

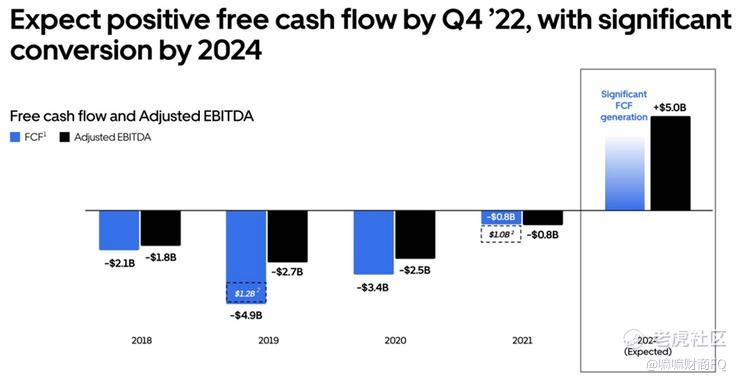

✅根据管理层在Investor Presentation给出的指引,预计2024年Gross Booking将成长至165-175billion,也就是3Year CAGR 22-25%的复合增长率。营收的成长预计将超越Gross Booking的成长比率。

✅FY2024目标实现调整后EBITDA $5billion的盈利。

✅首要目标是提高赚幅,实现盈利与录得自由现金流,通过再投资实现长期的增长。这将通过降低成本,减少促销与提高价格来实现。

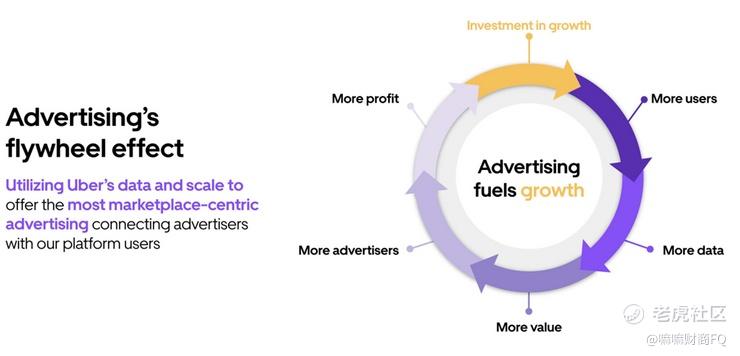

广告收入进一步推动成长

✅三大引擎所带来的用户增长将为Uber的生态带来更多价值与数据,而这将吸引更多广告商从而提升Uber的盈利与赚幅。

✅Uber的广告收入从FY2020的11M在FY2021大幅度增长至141m,而集团目标在FY2024将该业务营收增长至1billion!

✅集团还表示其广告业务还处于很早期的阶段,相信这将会是Uber另一个潜在的成长引擎。

✅除了Mobility业务外,其他业务的数据都取得了历史新高的数字,而随着疫情的复苏与市场的开放,Mobilty业务有望取得再创新高,而这些数据都表示Uber已离成为一家盈利的公司不远。

✅我觉得比较重要的一点是Uber将逐渐从一间不断烧钱的公司开始转变为一间开始拥有自由现金流的公司,而这将有望在在FY22Q4实现。

总结

✅假设22年是大通膨年的话,我认为23年很有机会将是复苏年。

✅美股开年至今除了油气与传统金融这两个领域表现不错外,还有一个领域就是旅游复苏领域。

✅而除了ABNB外,Uber也是我认为将会受益于全球从疫情走出来的一家企业。

✅尤其是Uber的股价自21年的2月高峰已几乎腰斩,假设FY24能取得EBTIDA 5billion的盈利,估值你可以自己算一算什么价格最合理。

✅股市分为播种,成长与收割三个阶段,我相信在23年来临之前这将会是复苏领域一个绝佳的播种期。

✅Uber也有自己的问题存在,就是背后庞大的债务,以及Delivery业务能否在疫情后也维持如此高的营收。

✅如果担心个股的风险过高,$ETFMG Travel Tech ETF(AWAY)$ 的旅游主题ETF也会是不错的选择。

✅逻辑是受益于世界重启的大背景,我相信投资者有限的消费能力将从过去两年受益于WFH的消费支出转至被压抑已久的旅游服务消费支出。而对于复苏行情,我认为这是大概率的事,问题只是多快发生。

更多美股新加坡个股内容可以追踪: https://www.financialmamak.com/

‼‼️免责声明: 本页面单纯分享投资路上的点滴,该页面无涉及任何课程销售,交易建议或私人群组。资料皆来自财报,通告,财经新闻或个人经验分享。投资建议请找专业的股票经纪,一切买卖盈亏自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 只买垄断·2022-03-01其实一直不明白为啥uber的股价一直那么疲软?而且只有波幅没有涨幅?点赞举报