股市估值可能比想的更贵

原文发表于美国时间2022-1-21

如果我可以买入(股票)并永远持有,我会这么做的。不过我认为市场并不是这样运行的。我想有时作为一位战术上的投资者是可以取得回报的。

以目前的股票市场为例,观察经周期调整后的市盈率——也被称为CAPE率或席勒市盈率(ShillerP/E)——后一个的命名是因为耶鲁大学教授罗伯特·席勒。

这一观察指标至少自1930年代本杰明·格雷厄姆时期就存在了,不过席勒在1990年代末期使其流行并让其有了新的名字。

收益的波动

传统的市盈率是通过比较当前股价与当年的盈利对股票进行估值。问题在于,盈利可能会因为年份不同而剧烈波动。像经济衰退或者新冠疫情只会让情况变得更糟糕。

周期调整后的市盈率通过将当前的股票价格与10年平均盈利进行比较来解决这个问题。这种方式会平滑经济周期的上下起伏。

那么,观察下面图表的标普500指数的周期调整市盈率后,股市看起来昂贵。这甚至都是一种美化过的表述,我认为股市是在极高的价位上。

标普500指数的周期调整市盈率位于30倍以上的高位,刚好低于1990年代互联网泡沫期间创下的历史高峰。新冠疫情的影响呢?

请记住,周期调整市盈率是专门用于排除类似于疫情等影响到指标。股市就是如此昂贵——并没有如果、和与但等解释。

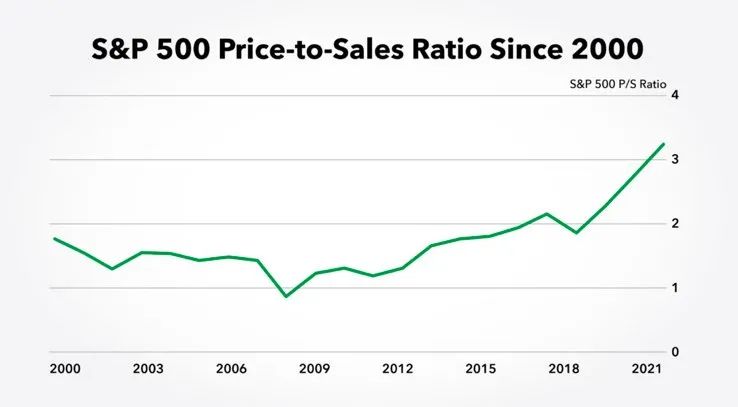

现在,我们观察下另一个广为人知的指标,即市销率P/S。

高昂的指数

销售额的波动通常小于收益的波动,所以市销率是观察一个时间段内股市估值的有效方法。而市销率的形态与周期调整市盈率的表现是一样的。标普500指数的市销率几乎比其2000年水平翻了两倍。

2000年的互联网泡沫是历史上最大的投机泡沫,而目前的市场市销率为当时水平的两倍。

我也可以选择其他的衡量指标,如股息收益率、股价与现金流比率等等,不过您会观察到类似的结果。

结论:我认为目前的股价很昂贵。

—

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。