【港股打新】卫龙美味,中国最大的辣味休闲食品企业

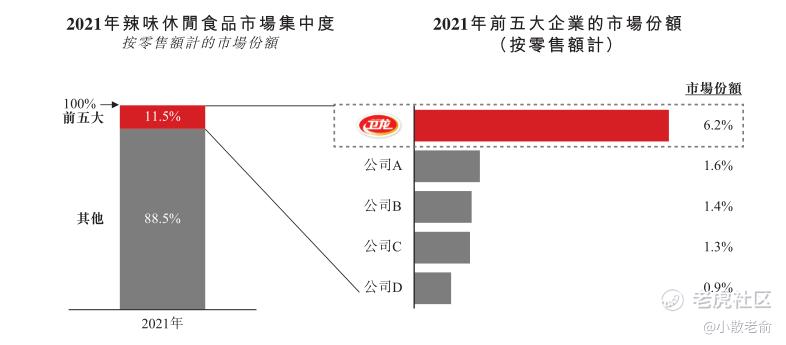

卫龙是中国领先的辣味休闲食品企业,拥有强劲的增长势头。根据弗若斯特沙利文的资料,按2021年零售额计,我们在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

公司12月5日开始招股,招股价是10.4~11.4港元,每手股数200股,最低申购金额2302.97港元,市值244.52亿港元,发行数量9639.7万股,属于包装食品行业,有绿鞋。

保荐人是摩根士丹利、中金公司和瑞银集团,保荐人近两年业绩一般,保荐过的项目整体平均首日上涨率为38.78%

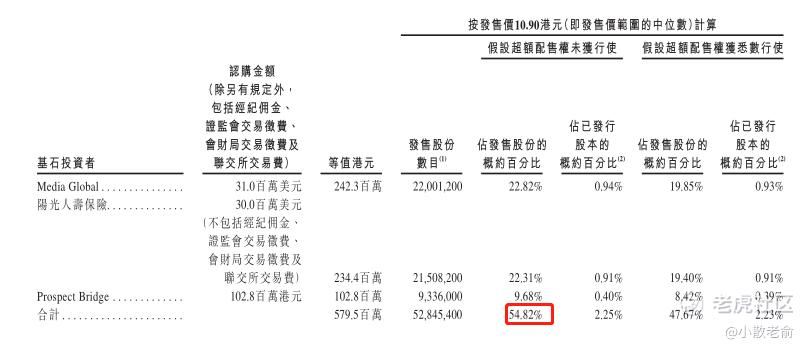

一共有3名基石,分别是MediaGlobal、阳光人寿保险、ProspectBridge;按中间价计算,基石合计共认购5.8亿港,占总发行数的54.82%,基石占还行。

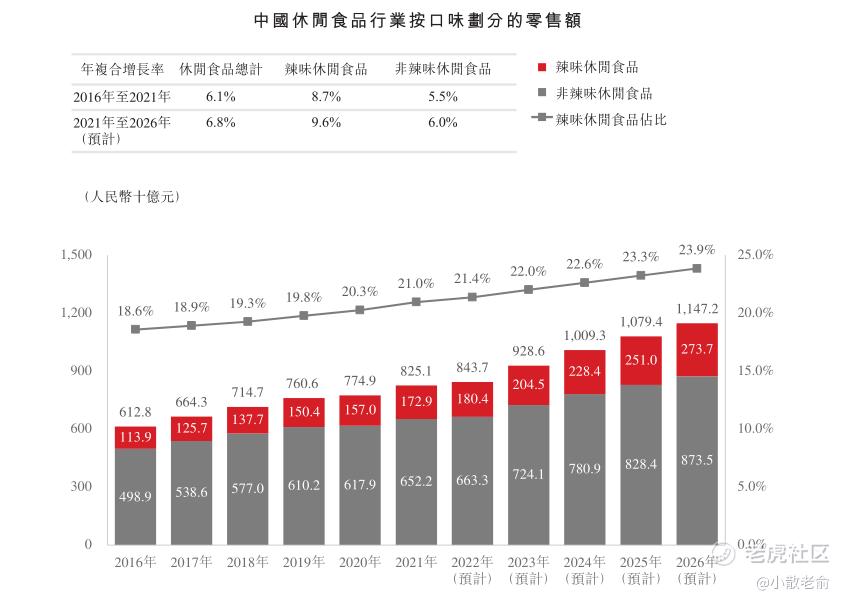

中国的辣味休闲食品行业的零售额由2016年的人民币1,139亿元增至2021年的人民币1,729亿元,年复合增长率为8.7%,高于中国整体休闲食品行业同期年复合增长率。按零售额计,辣味休闲食品在中国整体休闲食品行业中的份额由2016年的18.6%增至2021年的21.0%。根据弗若斯特沙利文报告,预计中国辣味休闲食品行业2021年至2026年的零售额将以9.6%的年复合增长率增长,至2026年将达到人民币2,737亿元;而预计同期中国非辣味休闲食品行业的零售额将以6.0%的年复合增长率增长。

中国辣味休闲食品的市场相对分散,按零售额计,2021年前五大企业的市场总占有率为11.5%。于2021年,卫龙是中国最大的辣味休闲食品企业,市场份额为6.2%,按零售额计,是第二大企业的3.9倍,超过第2至第5名企业的市场份额之和。

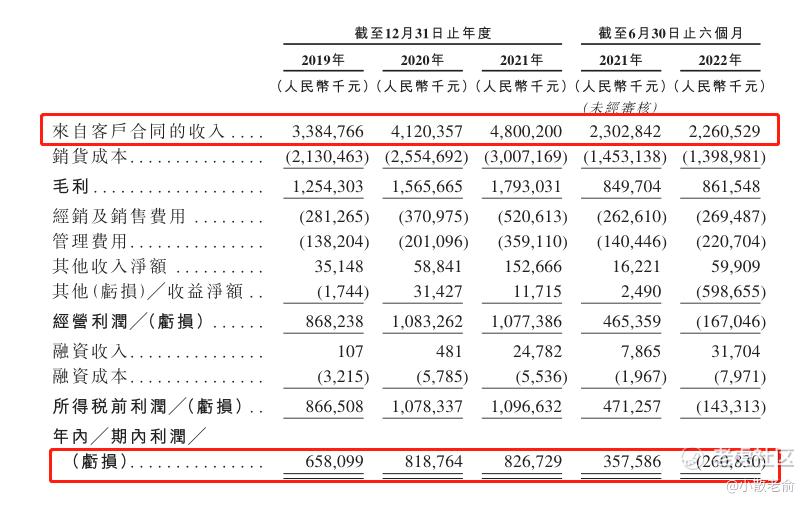

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是33.85亿、41.2亿,48亿,2021年营收同比增长16.5%;2019~2021年的净利润分别是6.58亿、8.19亿、8.27亿,2021年的净利润同比增长0.97%。

公司2022上半年营收22.61亿,同比增长-1.84%,净利润-2.61亿,同比下滑172.94%。

首次公开发售前的投资者中有不少大机构的身影,比如高领、腾讯、云锋基金、红杉资本等。而且各首次公开发售前投资者支付的每股成本为2.1635美元,较发售价溢价约55.11%。2.1635美元换算成港元就是16.81元,现在目前招股价中位数是10.9港元,所以按目前招股价申购新股确实不贵。

再来看看申购人气,目前申购倍数是1.51倍,今天是招股第一天,而且第一天还没过完,这个数据看起来申购人气并不是很差。

申购策略:

卫龙是中国最大的辣味休闲食品企业,市场份额为6.2%。公司前几年经营的还不错,营收和净利润至少还保持着增长,只是2022上半年净利润亏损2.61亿,同比下滑172.94%。保荐人业绩一般,基石占比还行。可能是公司觉得2022上半年业绩下滑,所以定的招股价比较低,比首次公开发售前的投资者的成本价还低55.11%,看来这年头一级市场也不好做呀,不过至少对于散户投资者来说定价还算便宜,今天是招股第一天,申购人气也不算差,最近港股与新股行情回暖,建议打个一两手还是没有问题,本人计划白嫖两手参与下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 夏禹治水99·2022-12-05卫龙是中国领先的辣味休闲食品企业,少一个最字1举报

- 奔跑吧美股·2022-12-05已经打新了,很看好我们河南的公司1举报

- 期货小当家1号·2022-12-05家里囤了几箱子卫龙的辣条,现在是真的贵1举报

- 黄老怪·2022-12-05如你,本人也计划白嫖两手参与下!1举报

- 小蝌 蚪·2022-12-06垃圾食品也能上市?点赞举报

- 九洲仙人·2022-12-05为什么现在的辣条已经没有过去的味道了1举报

- 松月清风·2022-12-05好点赞举报