卫龙25倍PE发行贵不贵?把港A的休闲零食都拉出来看看吧

写了4000多字,十几张图,打新—投资逻辑—案例模型都穿插着讲了。

卫龙,卖辣条的,不吃过也听过,业务不复杂,就不多介绍了。打新的几个因素大家也掌握得差不多了,比如大市不错、消费板块复苏,高瓴、红杉、腾讯们高位套牢,溢价55%,基石投资者比较一般。

至于公司把现金分掉这些其他ipo的企业无论好坏都会干的事情就不说了。

招股书小作文写的好,辣味休闲零食第一这些玩字眼的排名也不是重点。

看了一圈评论,都说估值没有吸引力,这篇文章就讲讲估值吧。

港、A上市的休闲零食企业很多,几年前还是风口,现在大部分都是稳定中低速增长状态,没有那么多大饼和故事,产品也比较同质化,都拉出来溜溜看。

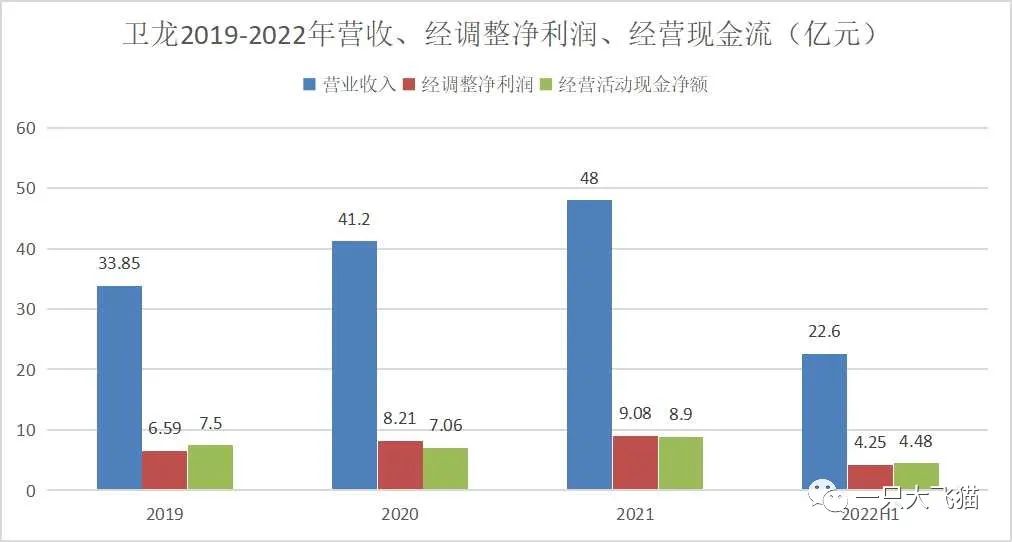

先看看卫龙的基本数据:

卫龙以当年经调整净利润大约25倍PE招股,若以明年前瞻PE大概还低点,大概20-25倍的范围。

跟pre-ipo轮比是很便宜了,2021年3月31日那轮投资者成本是溢价55%,当时估值接近600亿,近70倍PE,投资者名单是鼎鼎大名的腾讯、红杉、高瓴、云锋基金、CPE等。

我看了一下,那个时候恒指还有29000点,九毛九刚刚创下月收盘历史新高,腾讯股价是620元,是现在的2倍。

都嘲笑他们想割韭菜结果自己当了韭菜是吧,2年熊市了看看账户,咱谁也不笑谁。

先拉卫龙的财务数据,也不分析什么资产负债,直接看盈利能力、成长能力:

2019-2021年营收、经调整净利润19%复合增速,经营现金流跟得上净利润,今年疫情严重稍有下滑(行业大部分公司都一样,餐饮企业直接大幅亏损),算是还可以,给个20-25PE乍一看问题不大,对吧?

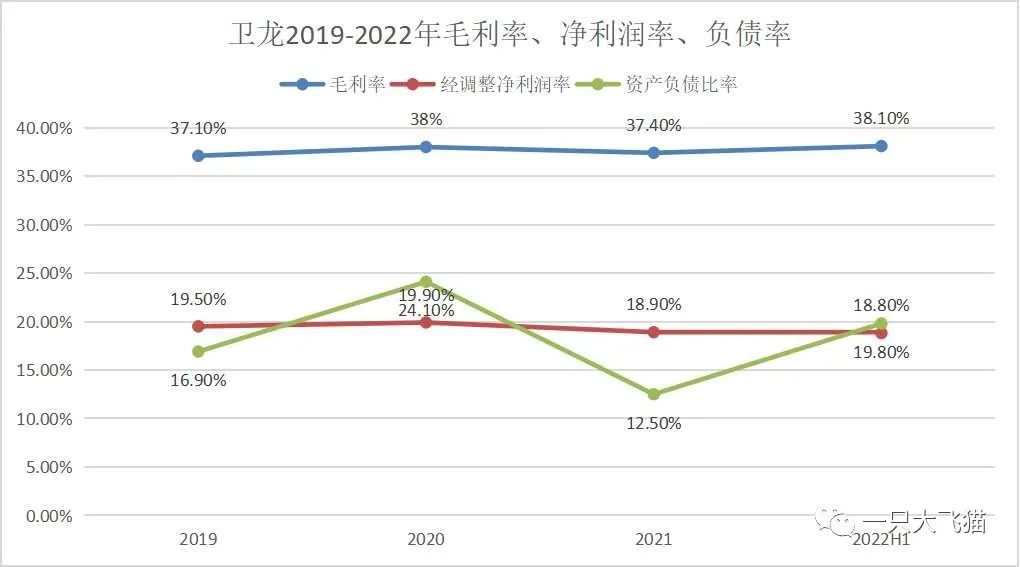

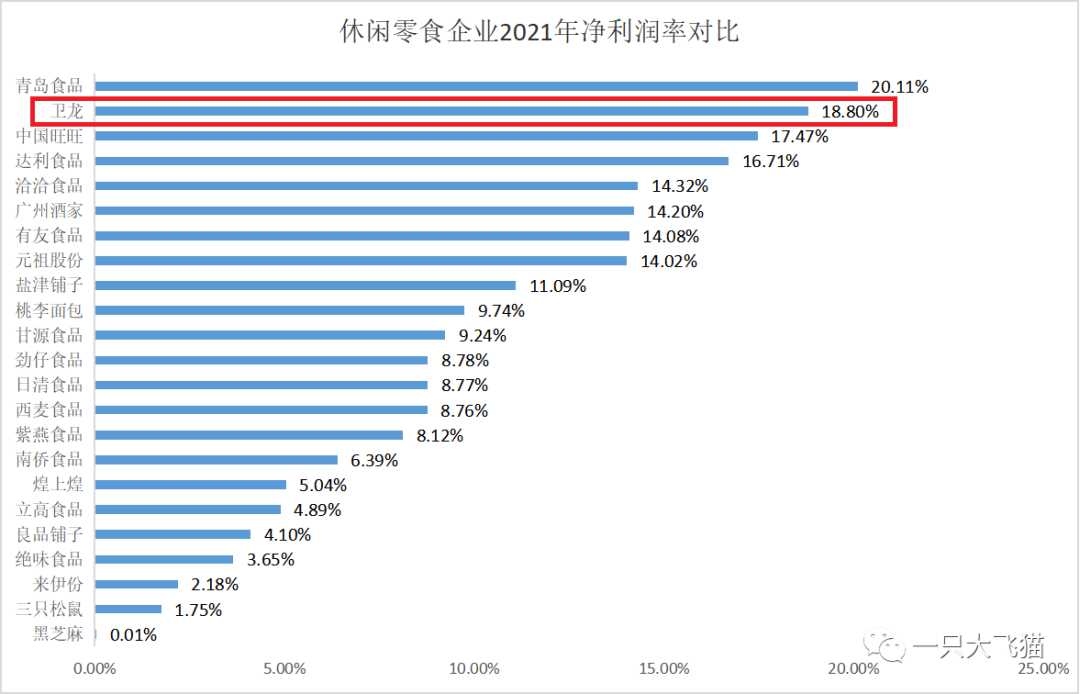

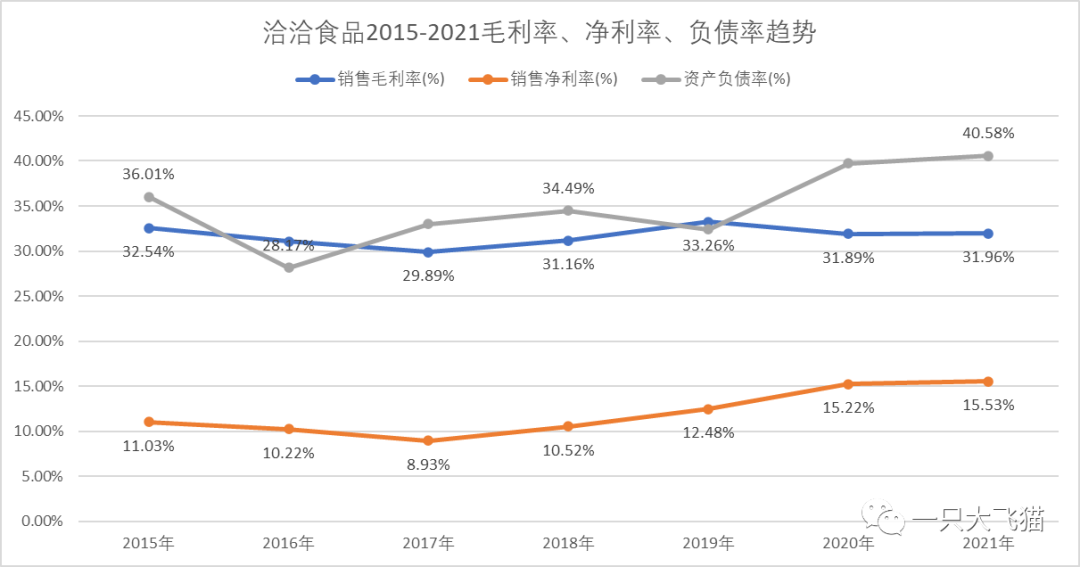

看一下盈利能力、负债率:毛利率38%、净利润率18%,且非常稳定,还有极低的资产负债比率(低于20%)。

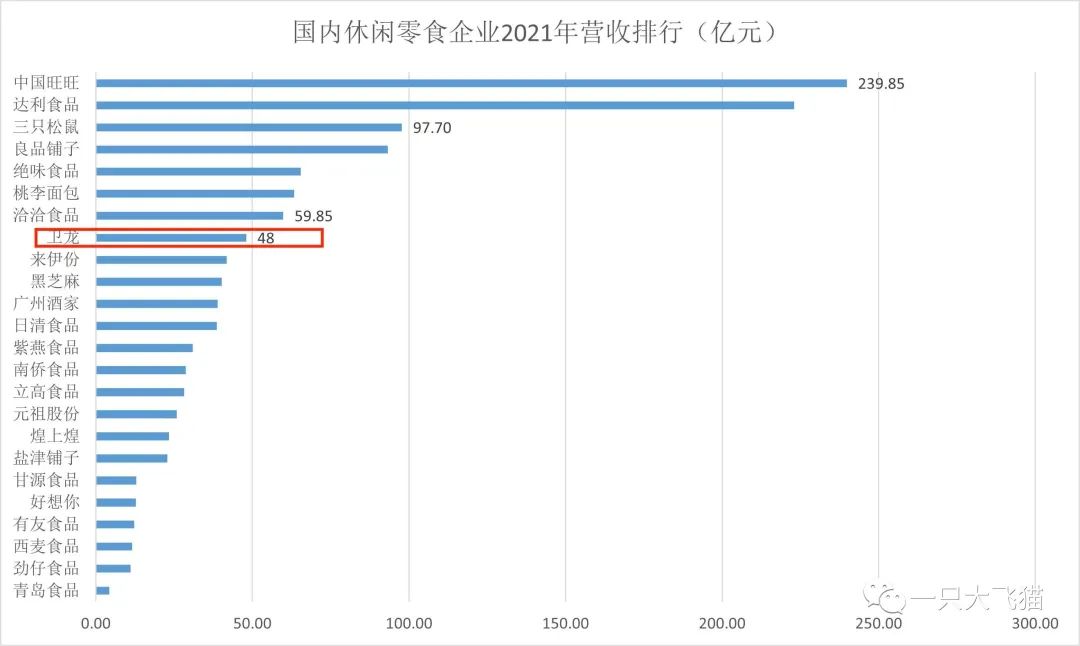

可能很多人不知道这几个数据到底算不算好,跟别家对比下就知道了,先放到行业里大范围的去比,锚定标的是A股申万二级—食品饮料—休闲零食前20成分股+港股中国旺旺、达利食品、日清食品2021年的年度数据。

先看规模,卫龙48亿,大概能排在第8位,算是前十名。

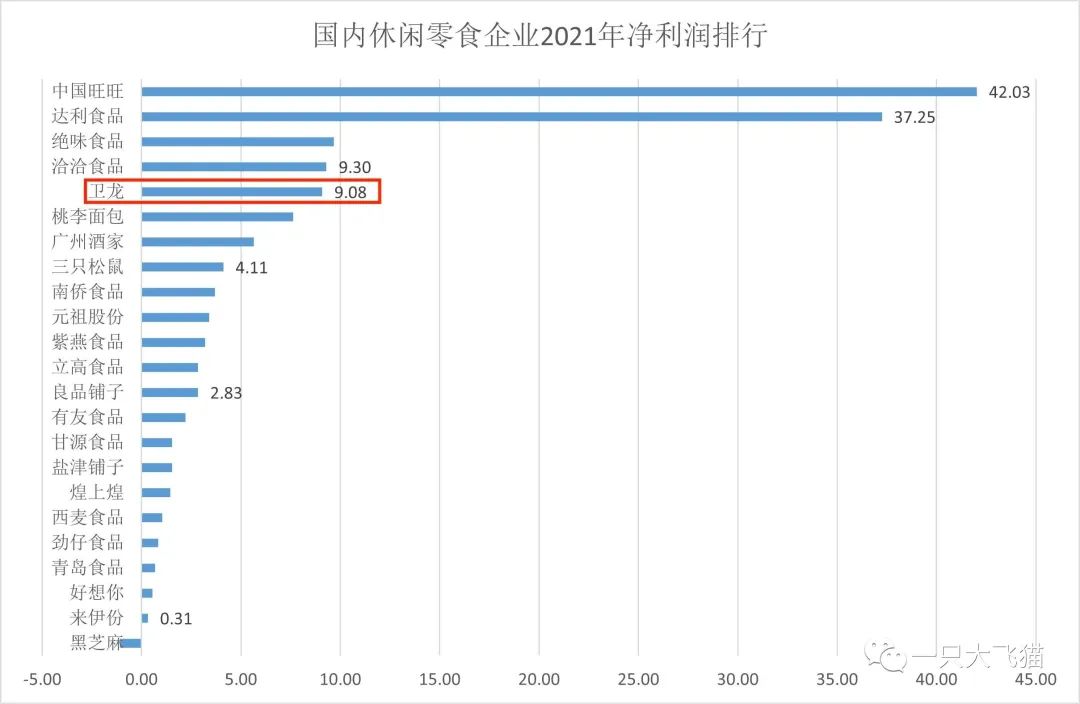

再看净利润,卫龙9亿,大概能排到第5,跟第三、四名相差不大。

营收、利润对比图已经可以直观看到,营收2倍于卫龙的三只松鼠、良品铺子,净利润分别只有卫龙的1/2、1/3。

从财务角度看,大概率是净利润率之间的差异了,而净利润率背后,是商业模式的差异。

我们来看净利润率,卫龙比较稳定的在18%,能排第二,远高于常见的零食品牌如三只松鼠、来伊份、良品铺子——这几家垫底,低于5%。

不要甩锅给疫情,三只松鼠历史上最高净利润率是2017年5.44%,最低是2019年2.35%;良品铺子就从来没有超过5%。

净利润率超过10%算行业里的优秀选手,旺旺、达利、卫龙、洽洽都做到了。

商业模式的区别在哪里?头部的选手基本都比较老牌,深耕渠道20多年,没有互联网的年代他们已经在卖米饼、面包、辣条、瓜子了,品牌、产品、渠道、供应链各方面非常成熟稳定。

它们的主要销售渠道也在线上为主、线下为辅。从零售终端看,卫龙有73万个——全国有2876个县市,平均每个县市有300家终端在卖卫龙;洽洽瓜子是40多万家,规划5年覆盖100万家。

渠道之王是卖水的农夫山泉,243万家,是卫龙的3倍,洽洽的6倍。高渠道密度的背后就是品牌心智、产品触达——你身边一定可以买得到农夫山泉、洽洽瓜子、卫龙辣条。

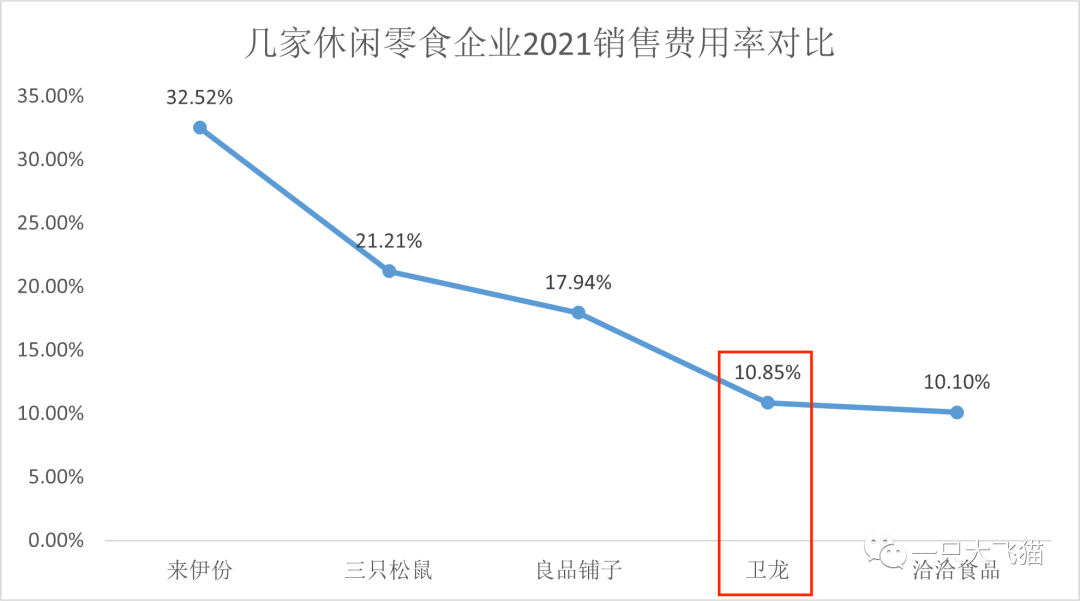

利润率末尾的公司有什么问题?三只松鼠是淘宝起家的品牌,竞争剧烈,流量越来越贵;来伊份、良品铺子开了几千家自营门店,租金+人工侵袭利润。它们的产品都是杂货铺,产品同质化严重,提价能力弱。

直观反映到财务上,就是销售费用率居高不下:卫龙、洽洽大概是10%,三只松鼠21%,来伊份这种要开10000家线下店(部分加盟)的,销售费用率高达32%。

可能已经有人要说了,老牌的稳定有余,但是没成长、没想象力,销售费用率高的都在青春期,未来要赚很多钱。

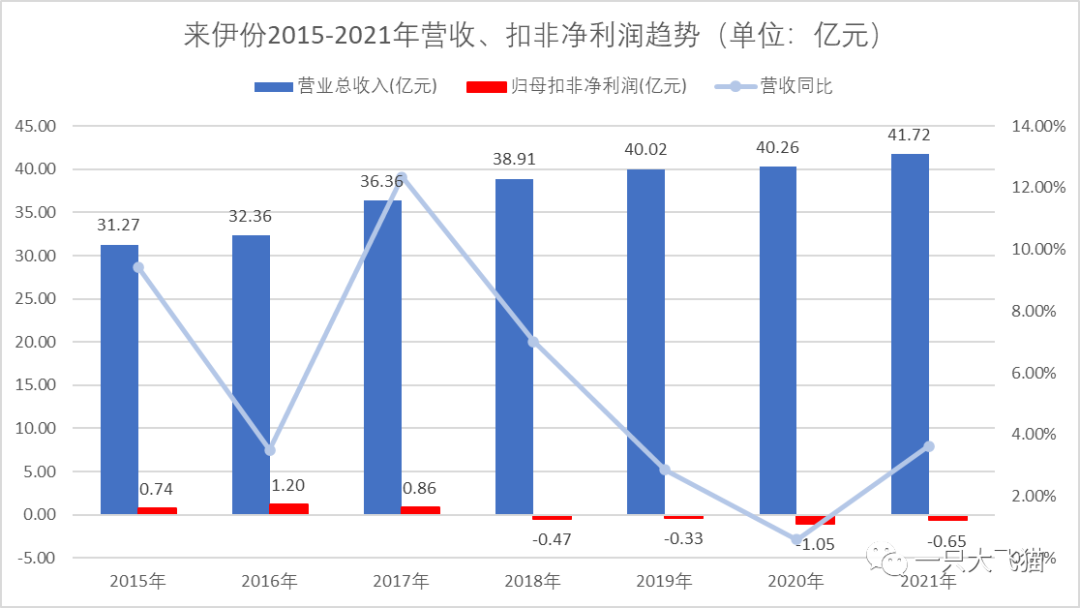

好吧,看下来伊份2015-2021年怎么成长的:

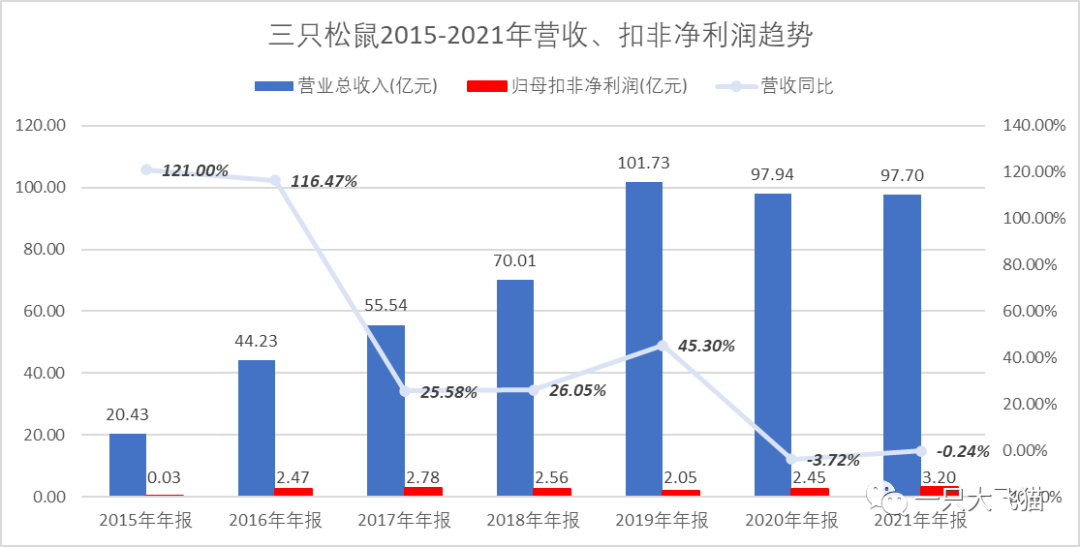

三只松鼠,2017-2019年营收倒是翻倍了,利润原地踏步5年,这两年还增长么?

一句话,要成长没成长,要盈利能力也没有,有没有疫情都那样。

怎么估值?PS大概是1-2倍,但这么多年了,必须得用盈利来衡量了吧,三只松鼠PE:30-40倍,来伊份:这几年要么微利要么亏损,PE70+,市值不到100亿。这还是这几年杀下来的估值,高点的时候都是100倍。

卫龙当然不用跟这几家去比。

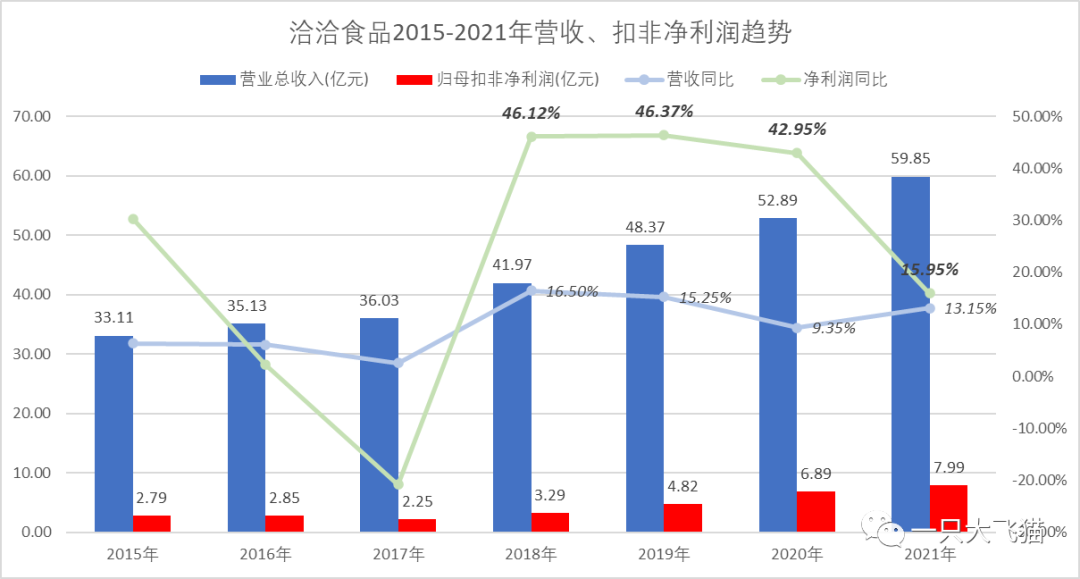

卫龙是辣条大单品+深耕线下渠道/线上辅助策略,这几年营收/净利润18%+中低速增长,拥有稳健的资产负债表,从模型上看是跟瓜子大单品的代表洽洽食品非常接近的。

洽洽近几年的营收、净利润增速不错,超过卫龙,2021年净利润7.99亿,相对于2018年3.29亿翻倍有余。

净利润率提升从2018年10.52%提升至2021年15.53%,可谓增收又增利—2018年至今,洽洽瓜子市值翻了4-5倍。

这得益于洽洽瓜子的产品升级战略,升级包装、多口味,以及,推出中高端瓜子皇葵,还算成功。

如果现在再去看看卫龙这两年在产品上做的事情,差不多就是瞄着洽洽瓜子几年前的路径去的:

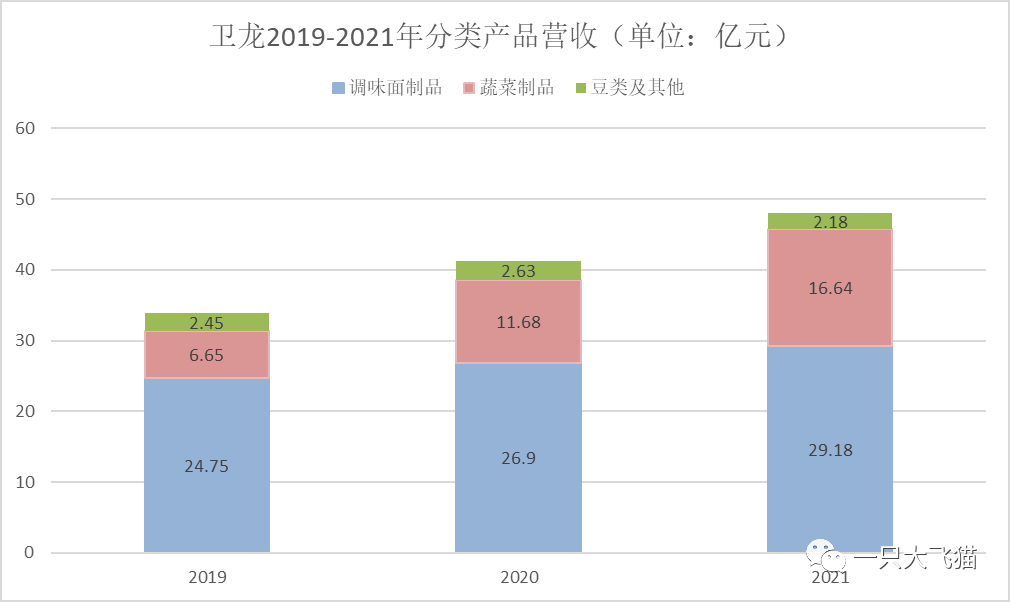

比如,扩张品类:调味面制品(辣条等)负责稳,蔬菜制品(魔芋爽、风吃海带)负责增长—营收从2019年6.6亿增长将近2倍至2021年16.6亿,营收占比36.2%,利润率也没拖后腿,这是可以初步验证公司的产品开发、运营、销售、渠道等综合能力的成功案例。

再比如,升级包装,打造年轻+中高端品牌形象,你看这佛系广告,瞄准的是哪个群体?

卫龙招股书披露,95.0%的消费者年龄在35岁及以下,55.0%的消费者年龄在25岁及以下。

当然,在商言商,这一切的背后都是为了摆脱低端、顺便提个价,卫龙招股书也有披露:产品升级提价,客户需要一定时间适应。

先不要骂企业无良,这是很正常的商业行为,也是所有休闲零食零售企业都想做成的事。

但到底有没有提价能力,是靠品牌、靠运营做出来的,还得考量一下时机是否成熟,再问问市场答不答应。

海底捞疫情期亏得疼,菜品想提价了,全网一顿骂——那其实就说明时机不好,或者你暂时还没有这个提价能力,不是龙头就可以为所欲为。海底捞灰溜溜的改回去了,以不算很大的代价试验出了这么个结果,企业自己也清醒了,继续苦干几年再说吧。

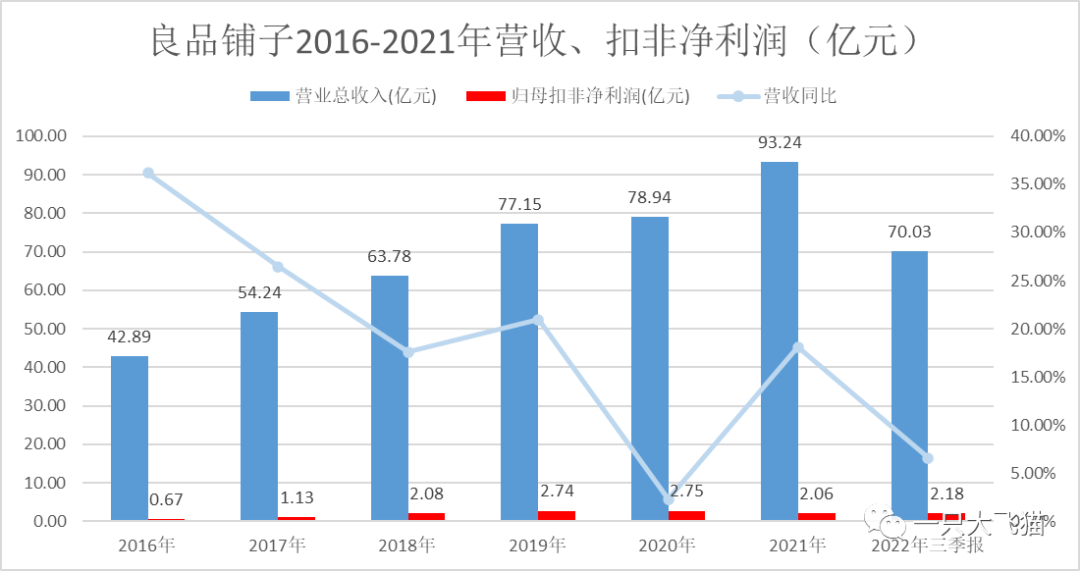

良品铺子、来伊份都是有扩张、升级中高端品牌的雄心计划的,2017-2020年高瓴就参与了良品铺子的B、C轮融资,上市前持股高达11%+,也是要做企业赋能的,那几年也是坚果品类的风口,但门槛太低竞争太大。

良品铺子上市后高瓴陆续减持,全身而退,良品铺子虽然在业内站稳脚跟,但也难言成功,也是属于要成长没成长要利润没利润的那一类,但PE也是高达40-50倍。

回头看卫龙,品类有序扩张,增速、盈利能力稳定,现在是处于要升级产品力+提价试探市场反映的阶段,成不成功有待验证,最终的结果其实无非是找到一个价格—销量的绝佳均衡点。市场认,影响销量,那就退回去。

高瓴、红杉这些机构都是浸淫市场几十年的老油条,看过也经历过无数的商业案例,企业应该探索什么样的战略规划,估计比卫龙自己都清楚,还能给企业赋能。

卫龙底子不错,快消大单品+稳定的供应链、渠道+年轻的客户群体,2021年前也没有什么外部股东,一直是靠家族自己打出来的天下。这大概也是他们入股的原因之一。

说了这么多,已经大概能确定把卫龙排在休闲零食企业的第一梯队了吧,接着谈估值。

这么多休闲零食企业上市,相对估值法,找个对标企业先简单画个范围不难。

三只松鼠、良品铺子以及其他规模太小的企业模型跟卫龙完全不同,排除出对标的队伍。

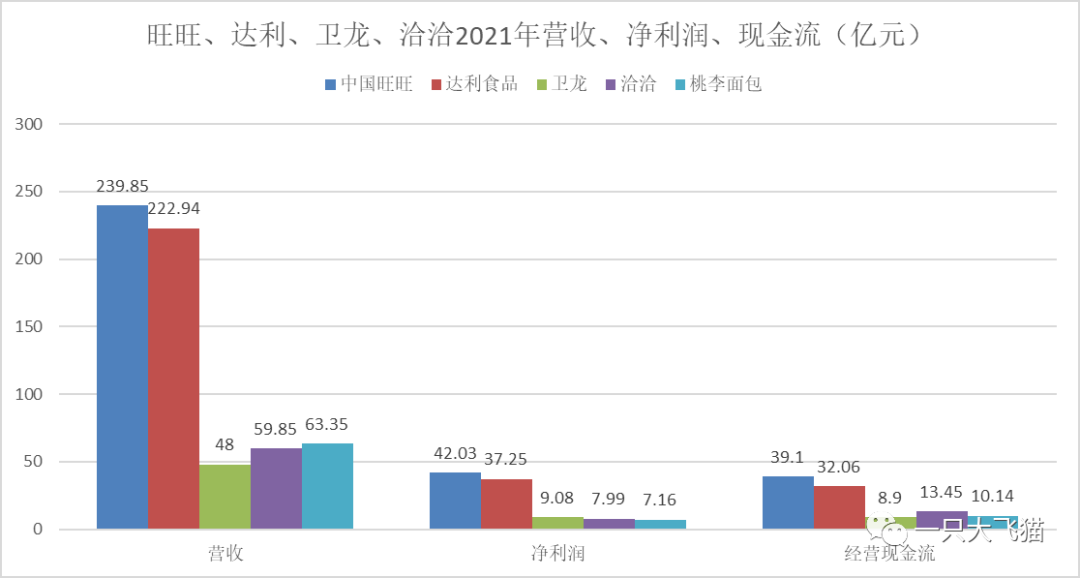

A股选取洽洽、桃李面包,它们都体量差不多、商业模式也类似。

当然,卫龙在港股上市,同类标的我们也得说说,中国旺旺、达利食品。

从上图对比可以看出,中国旺旺、达利食品体量远超其他几家,但都在港股。与卫龙比较接近的洽洽食品、桃李面包,又都在A股。这就有点尴尬了。

中国旺旺、达利食品非常成熟,没什么成长性了,PE10几倍;洽洽、桃李面包在A股大概30倍PE,预期成长性跟卫龙也差不多吧。

实际上,中国旺旺、达利食品是上面榜单所有企业都想触的巅峰:百亿营收、15%+净利润率,每年躺收几十亿。

中国旺旺本身有乳品和饮料,营收占比53.67%,其他就是米果、休闲零食类,剔除饮料单看休闲零食,恰好差不多就是百亿营收——这是卫龙的下一步规划,差不多相比当前48营收的体量翻倍,问题是路径、时间节奏问题。

中国旺旺其实已经差不多躺平不折腾了,这个行业竞争也很激烈,看那些扎堆做坚的企业打了这么多年,没几个赚钱的。旺旺这几年赚的钱,基本上都是真金白银以分红+回购的方式还给股东,比如2021年利润42亿,分红+回购高达55亿:

所以卫龙的25倍PE发行,这个已经不能说很贵了。也不要说港股就应该怎么怎么便宜,我给你们看看这几家连锁餐饮前几年上市画的大饼和发行估值,按当年业绩毛估估算的发行PE。

1、2018年海底捞是70几倍PE发的,它说我要开1000多家火锅店。海底捞做到了,但1000多家也饱和了,增长失速+过了成熟期。2021年新开400多家的同时关了400多家,等于没新开了。疫情这3年大幅亏损几十亿,疫情过去了它还能回到巅峰,还能扩张吗?因为亏损当年PE无限倍,即使还原到正常年份的净利润率,PE测算也超过40PE。

2、2020年九毛九是100多倍pe发的,它说我3年内要开300家太二,是当时存量店铺的3-4倍。九毛九做到了,即使有疫情,而且因为当初基数低,市值也才88亿,是真正的从1—N高速增长期,这两年没跌破过发行价,现在300亿市值,PE100多倍,若剔除疫情影响,预期前瞻PE应该也是要超过40倍。

3、2021年奈雪是339亿,溢价pre轮1.5倍发出来的,它也说我3年内要开到1000家店。它快做到了,但从来没有真正盈利过,竞争格局恶劣。发行后腰斩2轮,现在还是无限倍PE。

4、2021年海伦司是200多倍PE发出来的,它也是说我3年内要开几百家小酒馆。疫情影响没做到。同样亏损无限倍PE。

券商拼命摁计算器,3年后开这么多店,能赚多少钱,对应PE也就30倍,便宜。。。

现在卫龙25倍PE发,而且是疫情最差的年份业绩的25倍,按2023年前瞻PE大概20倍。然后市场说不便宜啊,应该15pe发。15pe发估计你们要对比旺旺的股息率了,还是贵。

是不是卫龙祭出一个3年开1000家线下专营店,或者扩张品类到坚果、面包的宏大计划,500亿市值发你们就会追捧了?

投资逻辑倒是可以再讨论讨论,壁垒、成长确定性、估值、预期回报率等等,不一定符合成长股的标准。

就打新而言,我上了,你们嫌贵就别上。当然梭哈不至于,孖展不是很热,中签量要稍微控制下。

但也是比今年参与过的其他项目都高了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

营收2倍于卫龙的三只松鼠、良品铺子,净利润分别只有卫龙的1/2、1/3。赶紧涨起来,我家娃说魔芋爽好吃

卖向全世界!冲!