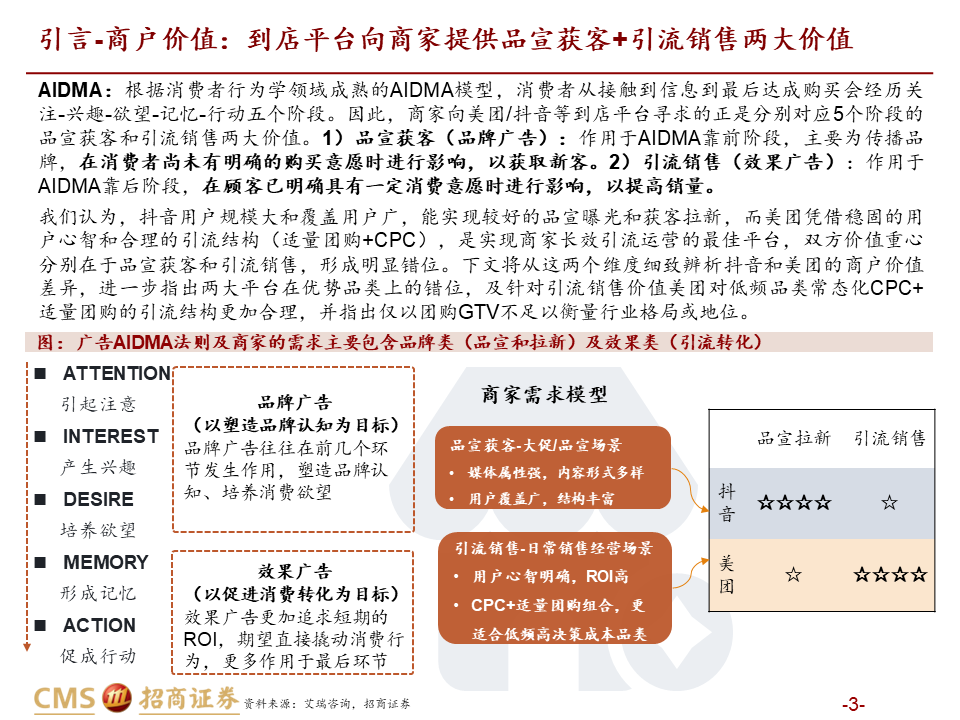

【招商商业|到店深度】从商户价值视角再论美团抖音到店竞争——本地生活到店行业专题之二

关注并标星“零售思享+”

分享行业干货

深刻洞察新零售、电商行业动态

招商证券

商业组:丁浙川、李秀敏、潘威全、李星馨

核心摘要

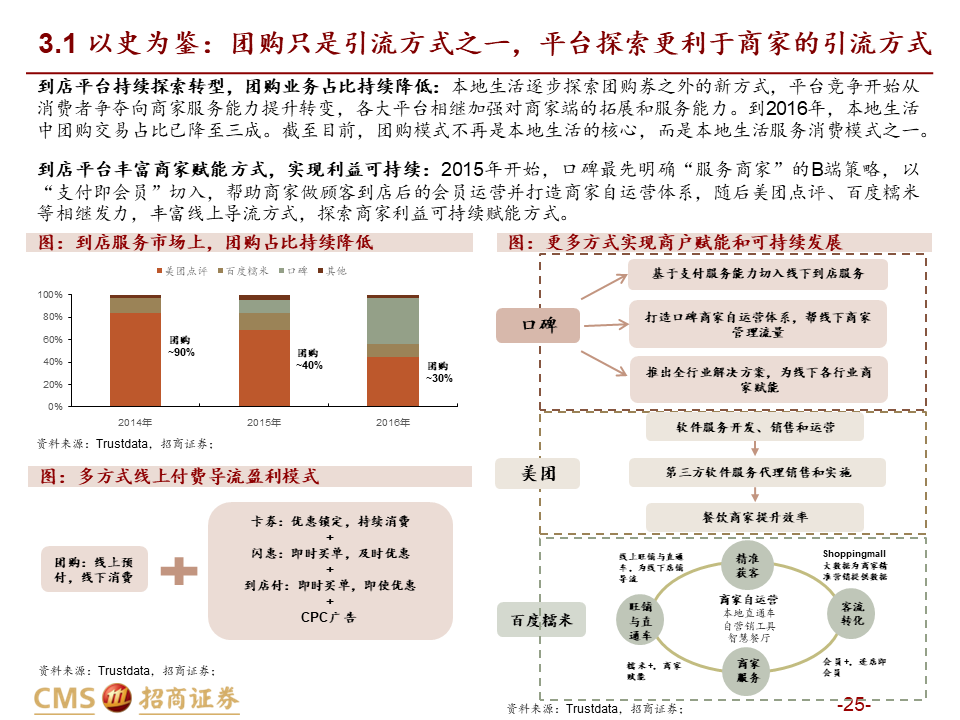

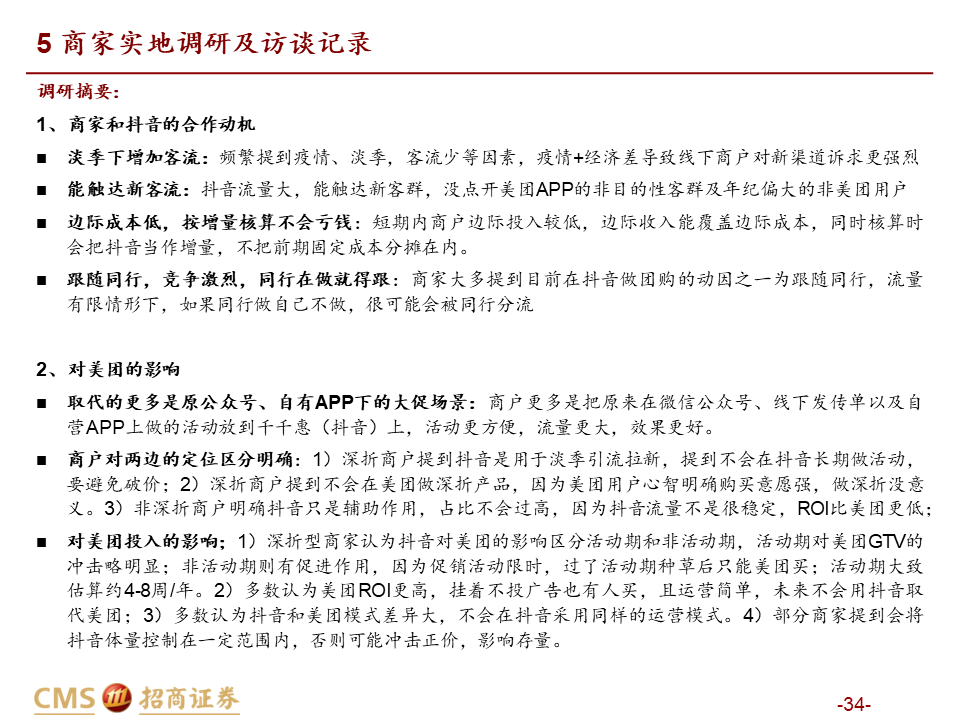

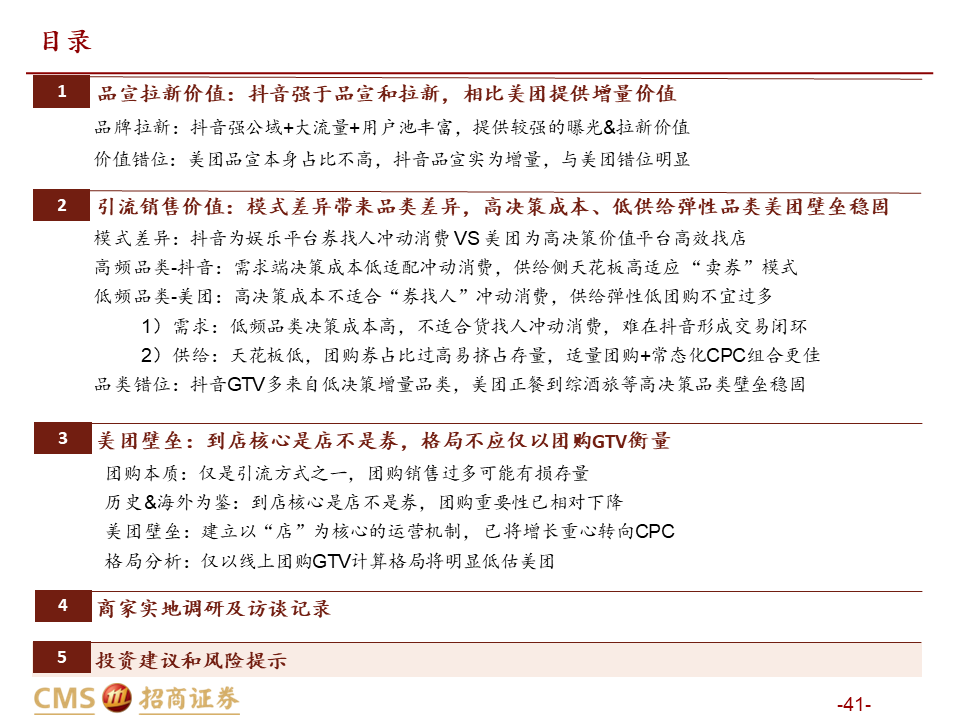

核心观点:本篇报告我们站在商户价值角度继续讨论美团抖音到店竞争。我们将商户价值归纳为品宣拉新与引流销售两类:品宣拉新维度,抖音用户多曝光能力强,相比美团确能提供新价值;引流销售维度,抖音券找人冲动消费+单一团购引流模式,适合茶饮等少部分低决策成本+高供给弹性品类;美团人找店目的性消费+CPC/团购引流组合,匹配到店中大部分高决策成本+低供给弹性品类,总体而言美团引流销售价值明显高于抖音。我们认为团购仅是商家引流方式之一,过度销售可能有损商家存量利润,美团当前构建起CPC广告+团购的引流组合是更佳的引流方式,如以实际影响成交的GTV计算,纵然抖音千亿,美团仍远远领先。

报告摘要

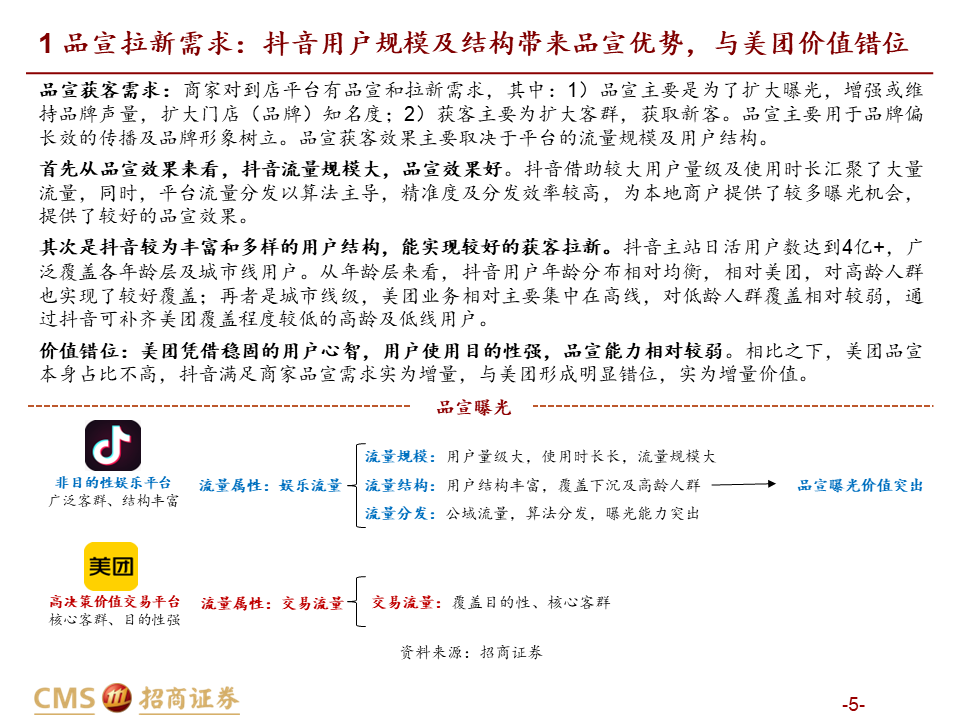

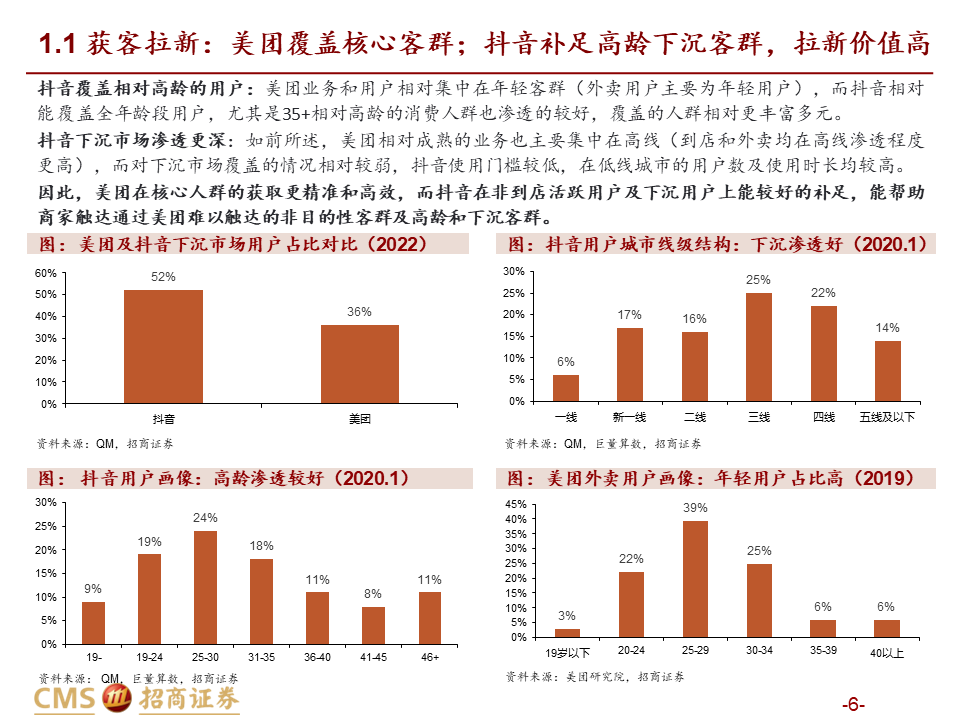

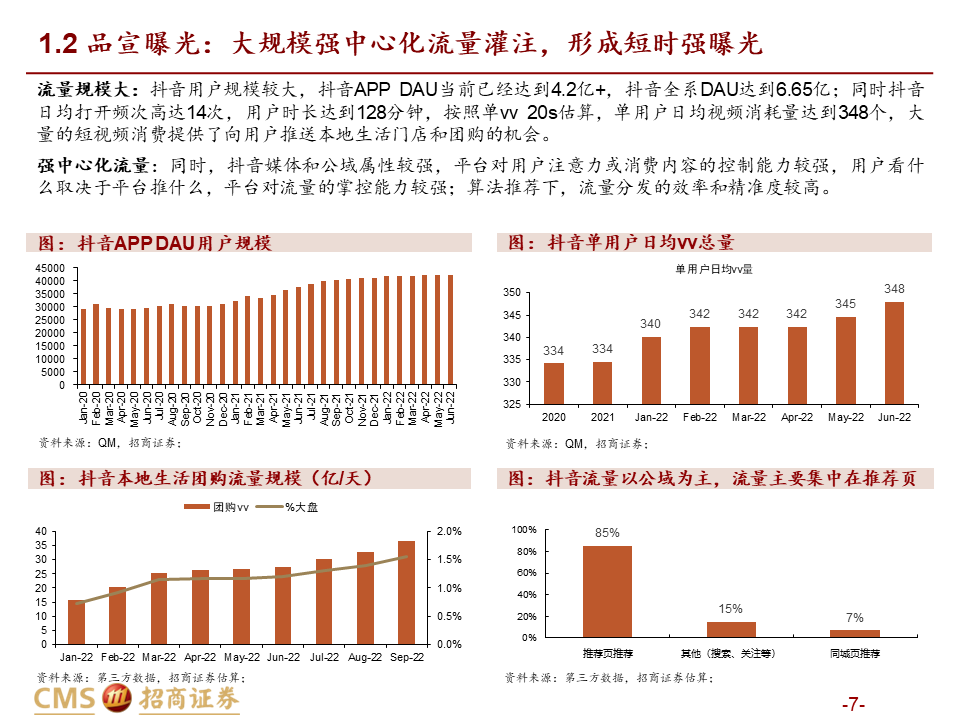

品宣拉新:在消费者尚未有明确的购买意愿时进行影响,抖音相比美团能对商家提供新价值。抖音用户大盘覆盖城市级别与年龄层广,拉新价值较高。同时,抖音借助大流量强公域,也能在短时间内实现较强的曝光。品宣方面,美团确实弱于抖音,但美团本身品宣广告占比很低,抖音相比美团能给商户带来新价值。

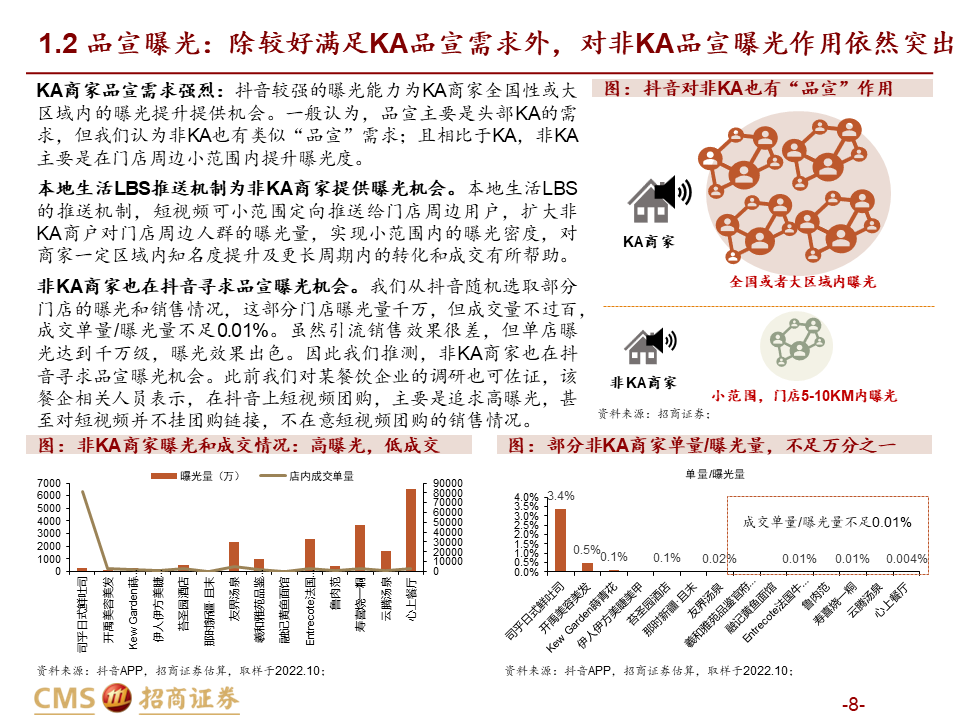

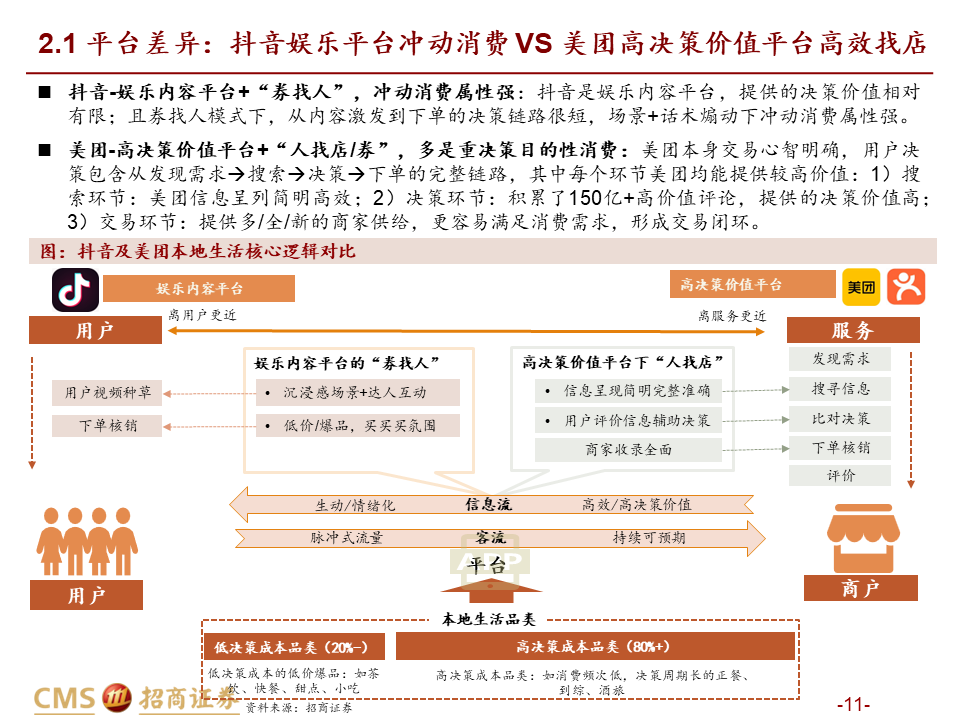

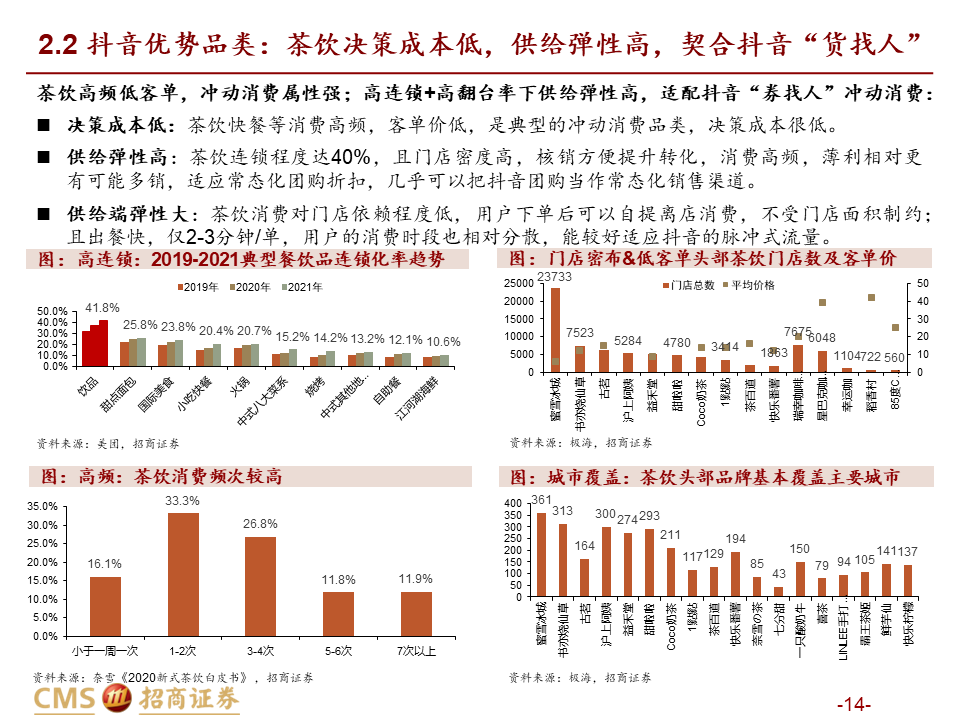

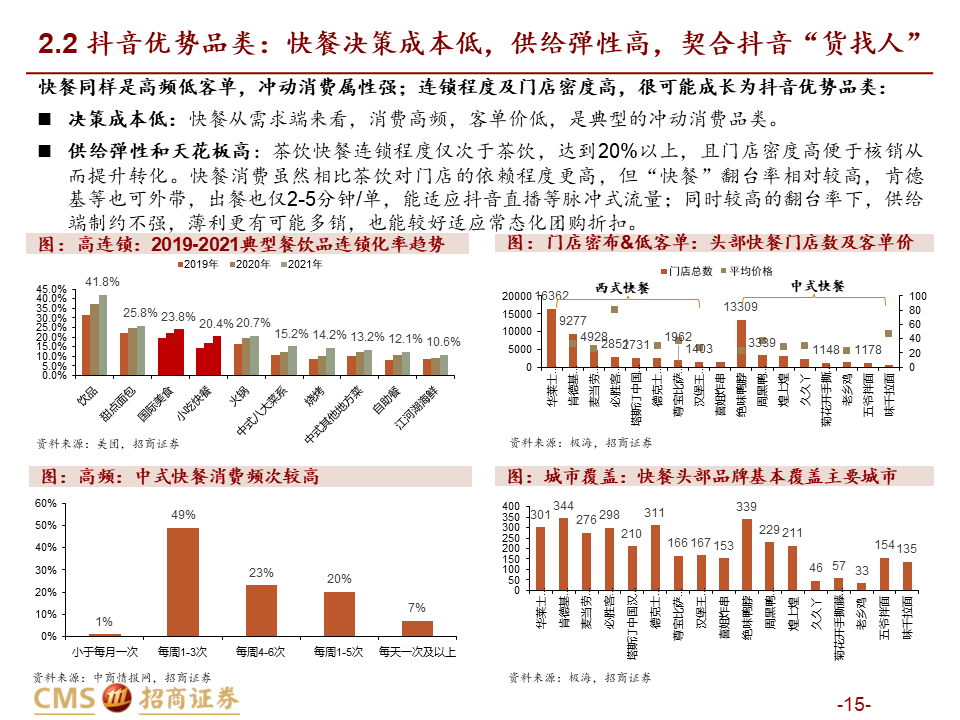

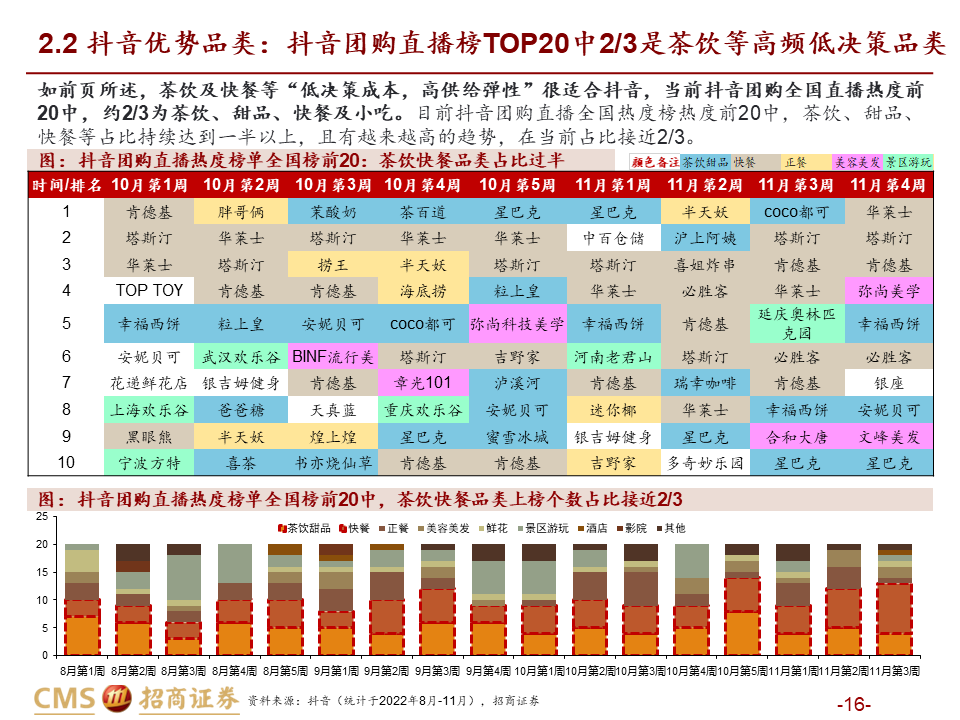

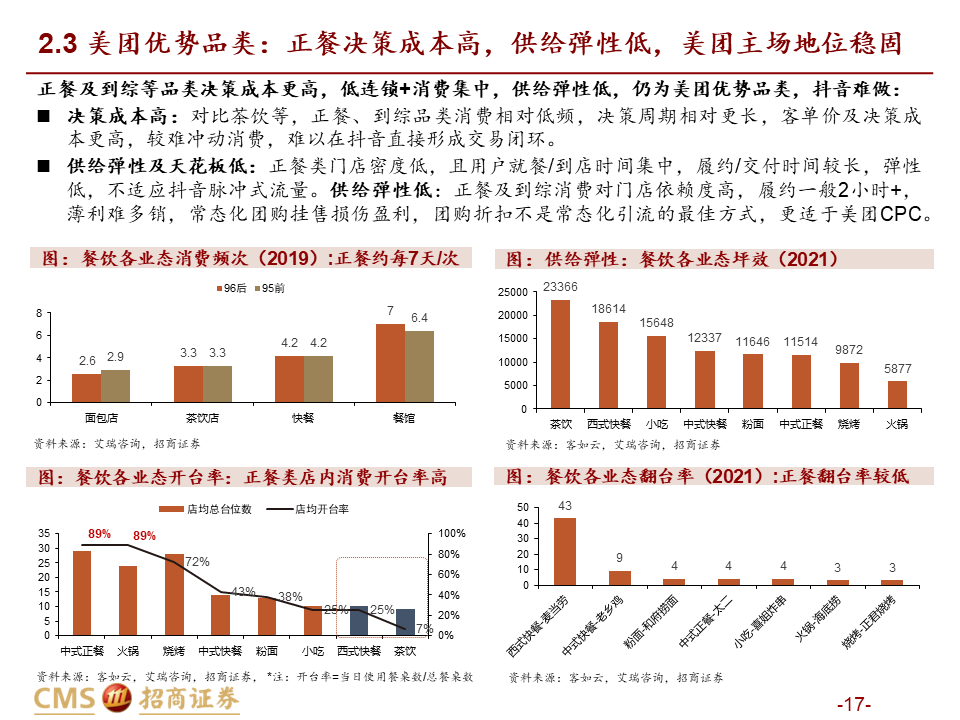

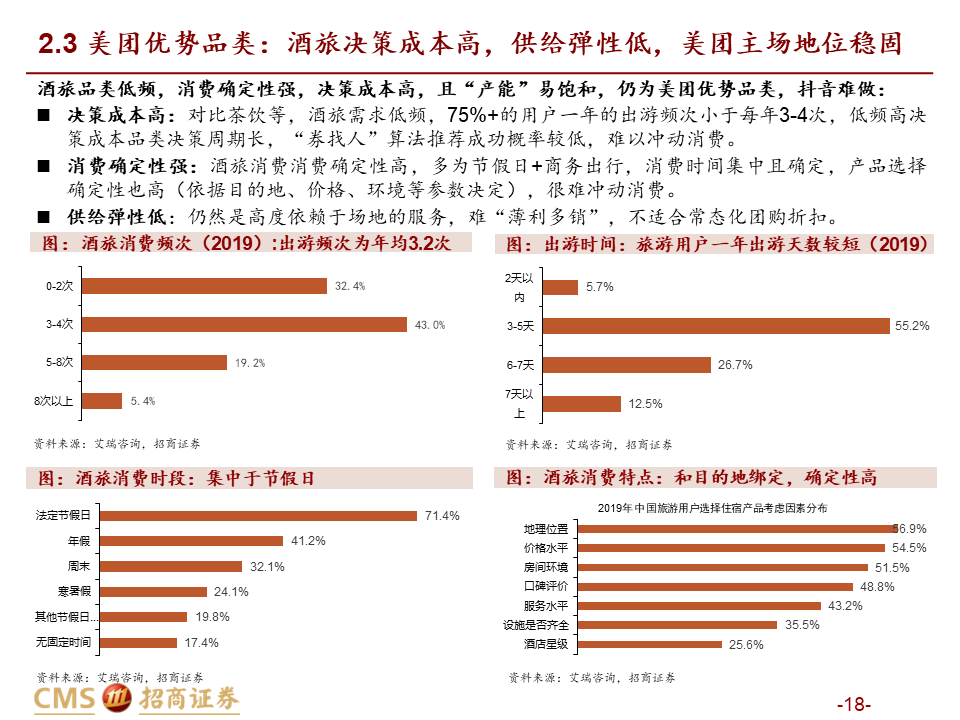

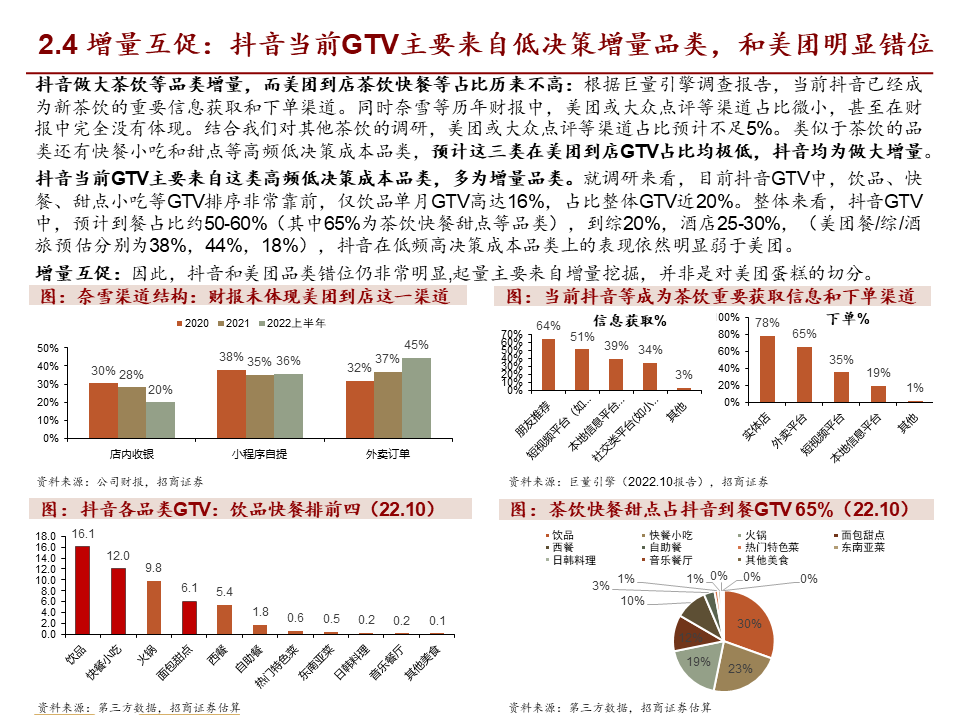

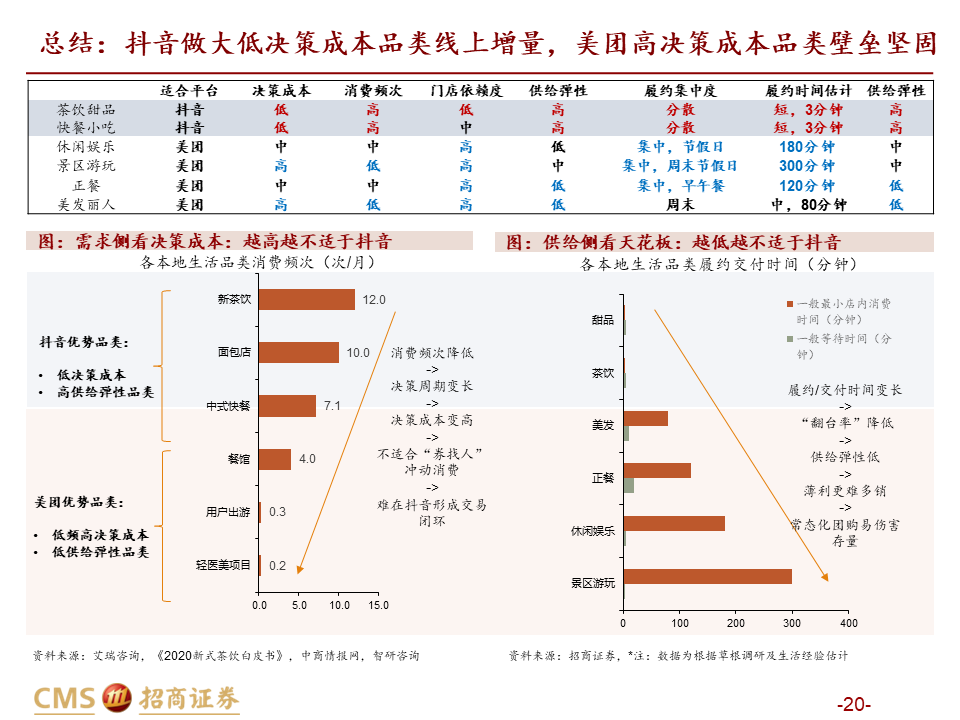

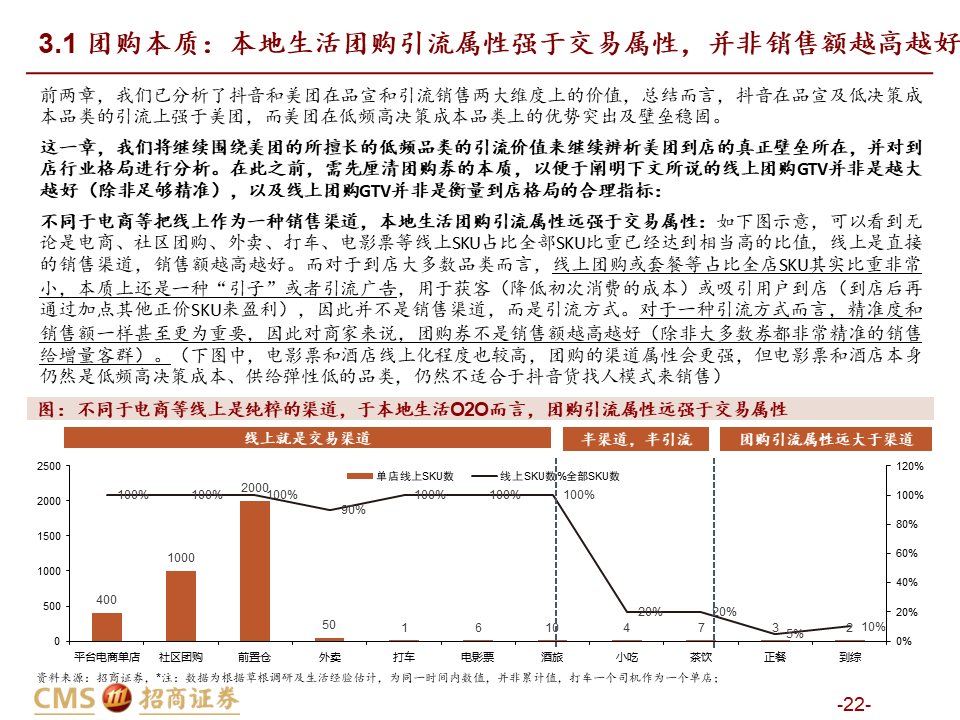

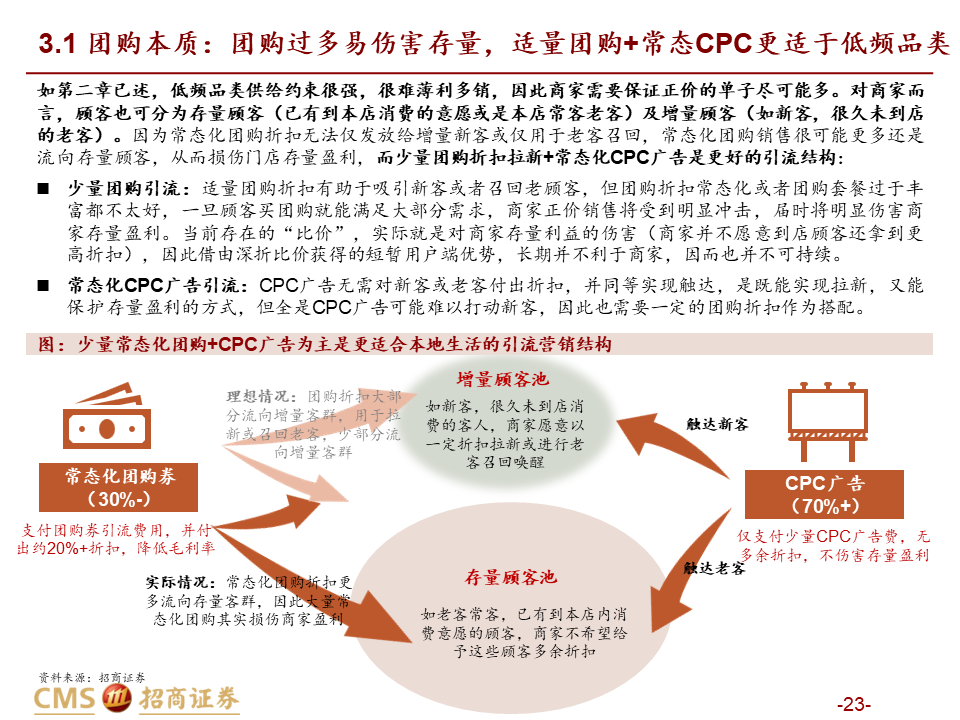

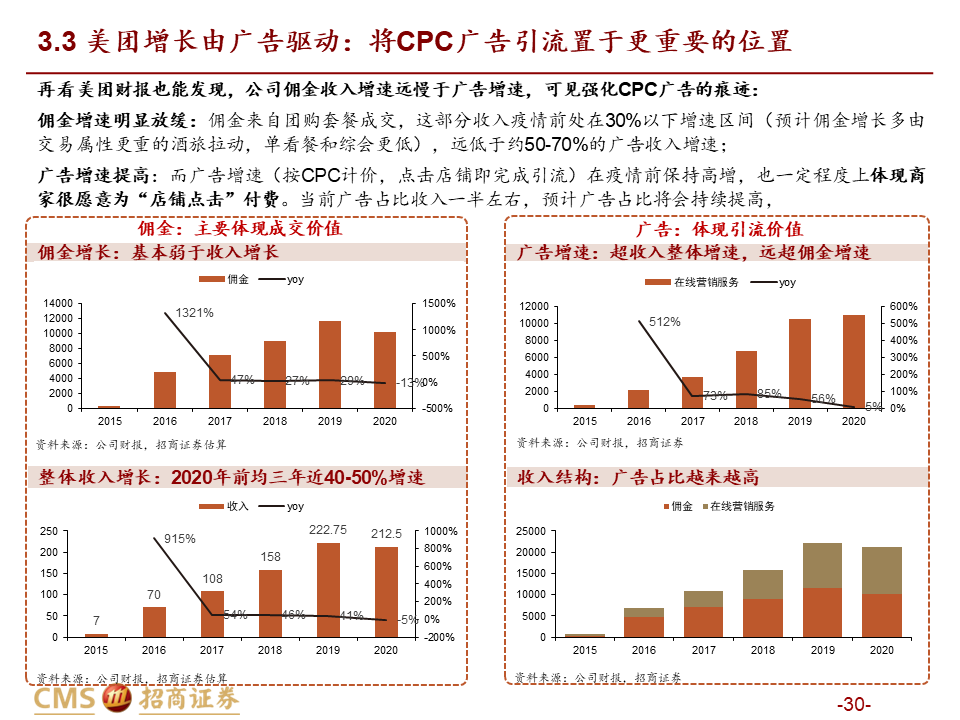

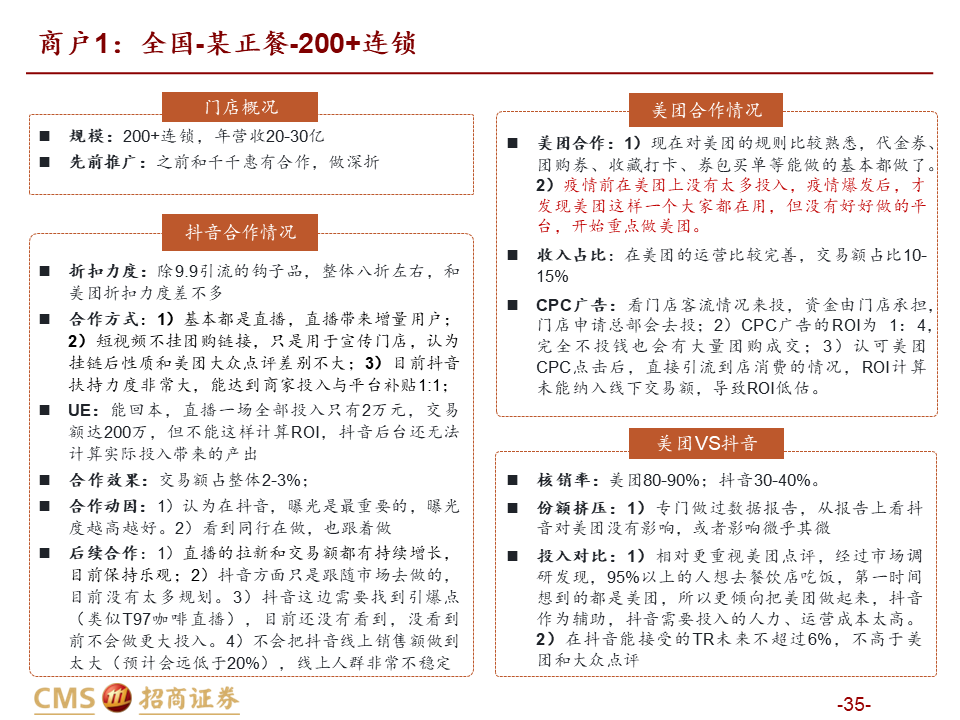

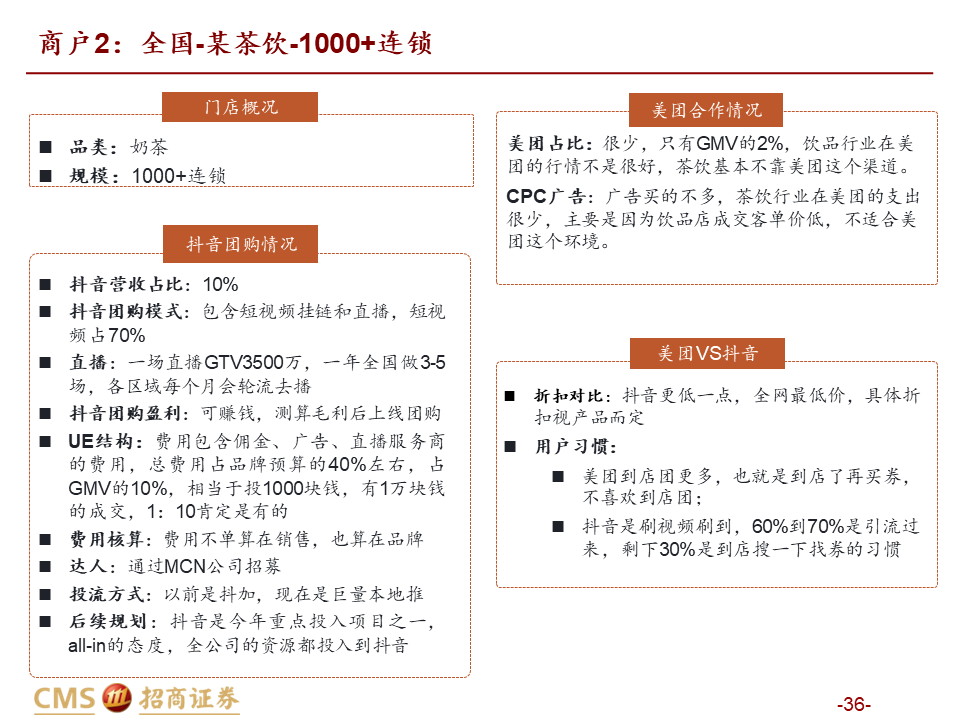

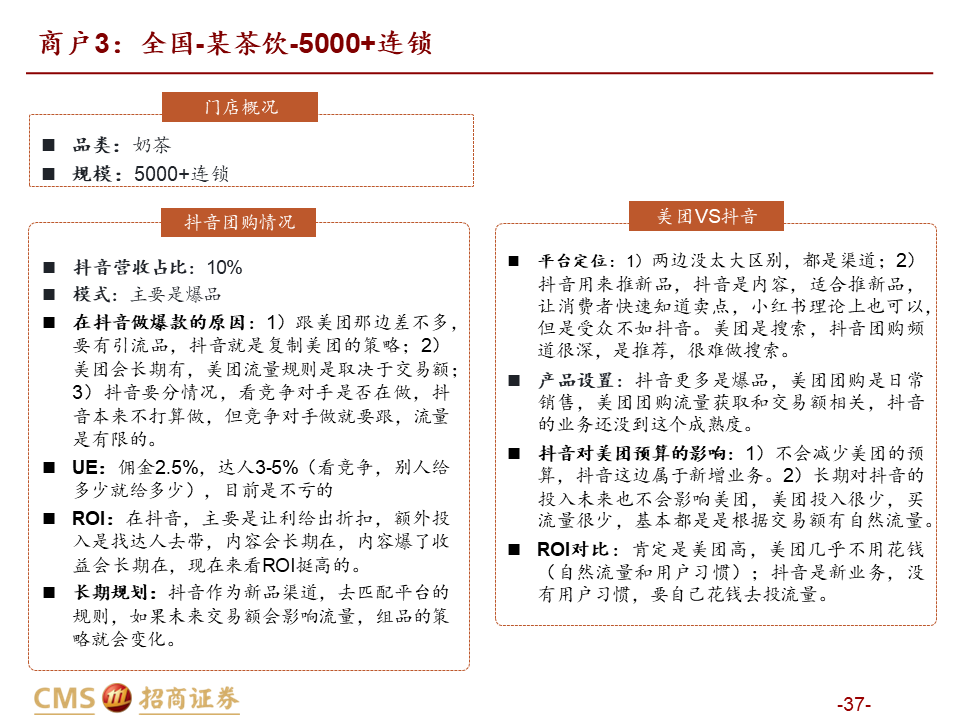

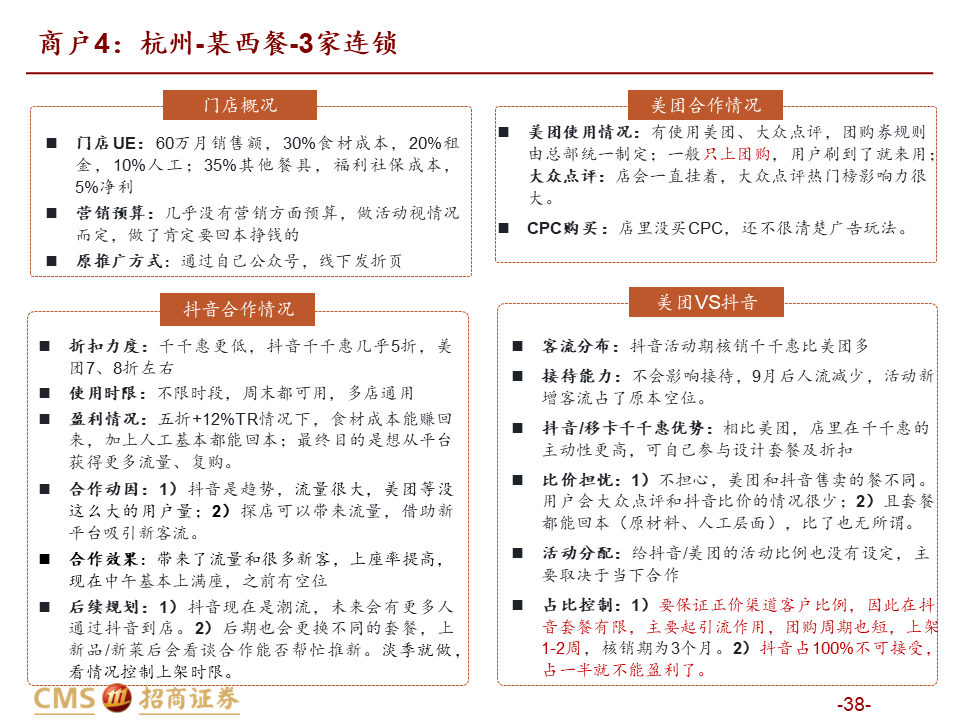

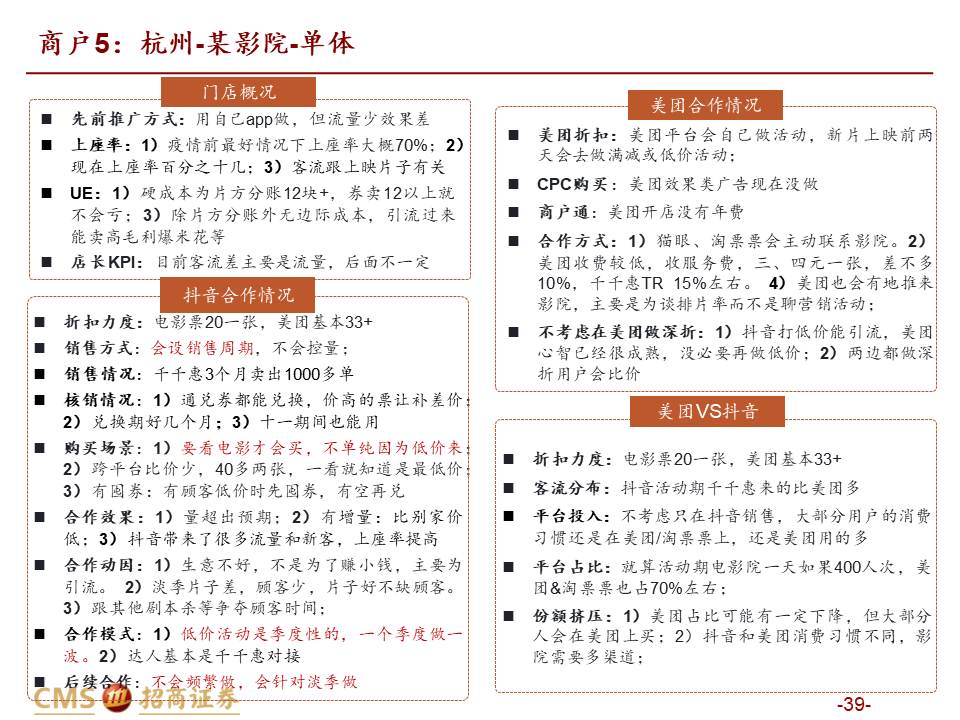

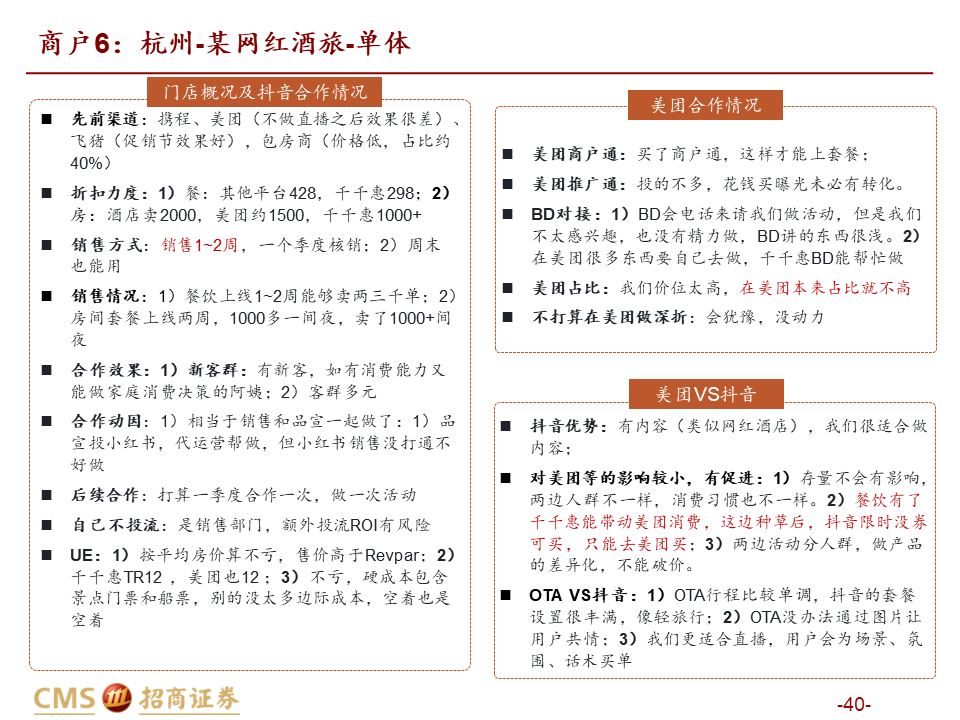

引流销售:在顾客已明确具有一定消费意愿时进行影响,平台机制不同带来适用品类不同,整体美团价值明显高于抖音。我们从供需两端分品类进行分析:1)需求端,抖音“货找人”冲动消费适合高频低客单的饮品快餐等“低决策成本品类”;而正餐、酒旅、到综等“高决策成本品类”需要平台提供较高的决策价值,适合在信息更充分的美团做综合决策,较难在抖音实现交易闭环(除非抖音使用深折,但难以持续)。2)供给端,抖音卖券引流模式冲量效果较好,更匹配供给弹性高的高频品类,供给弹性低的低频品类薄利无法多销,且团购券销售过多易侵蚀存量利润;而美团能实现适量团购+CPC的引流组合,更适合本地生活占比更高的供给低弹性品类,包括正餐、到综、酒旅等。因此总体而言,美团引流销售价值明显领先抖音。

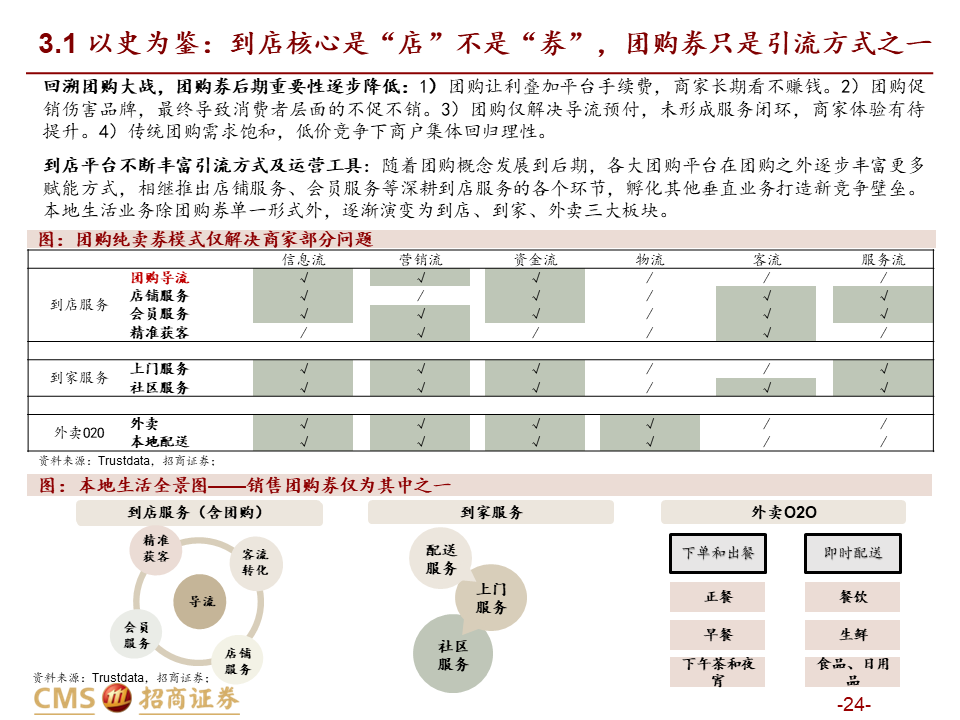

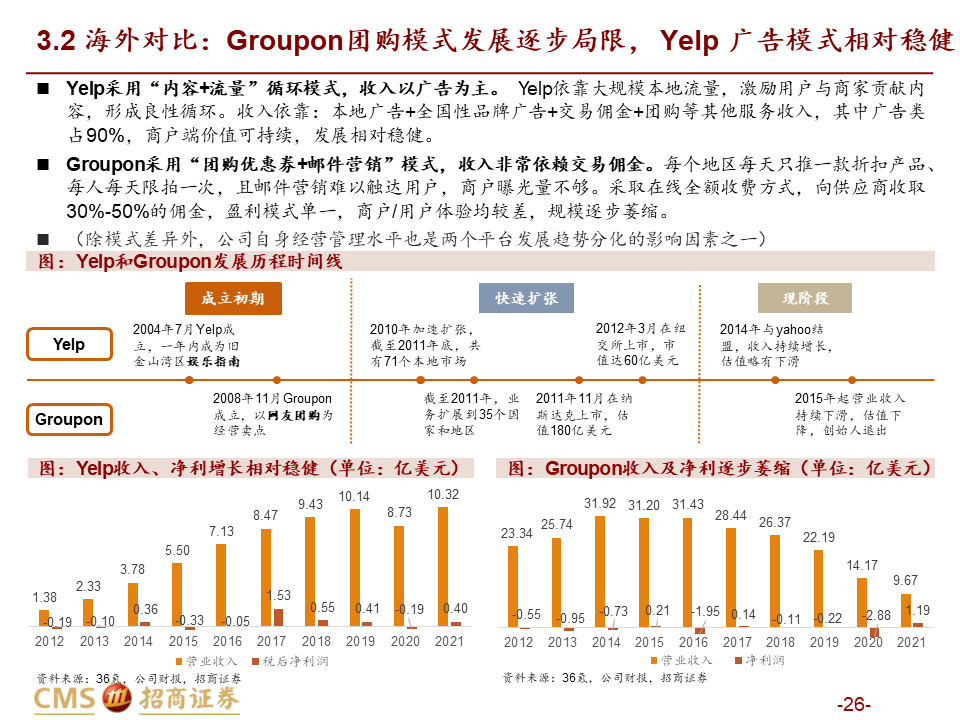

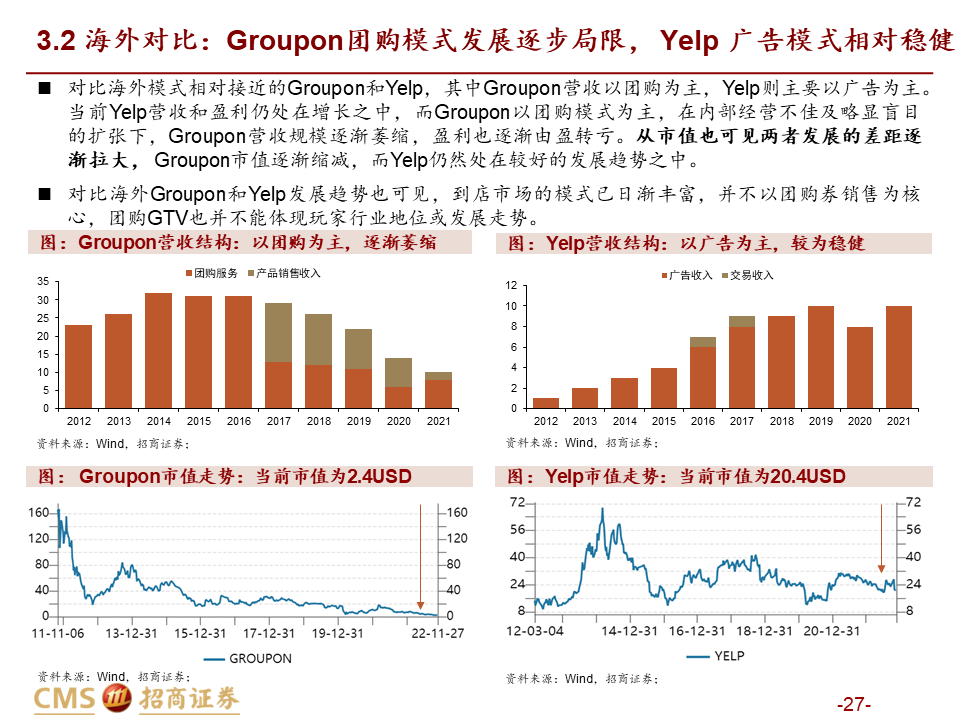

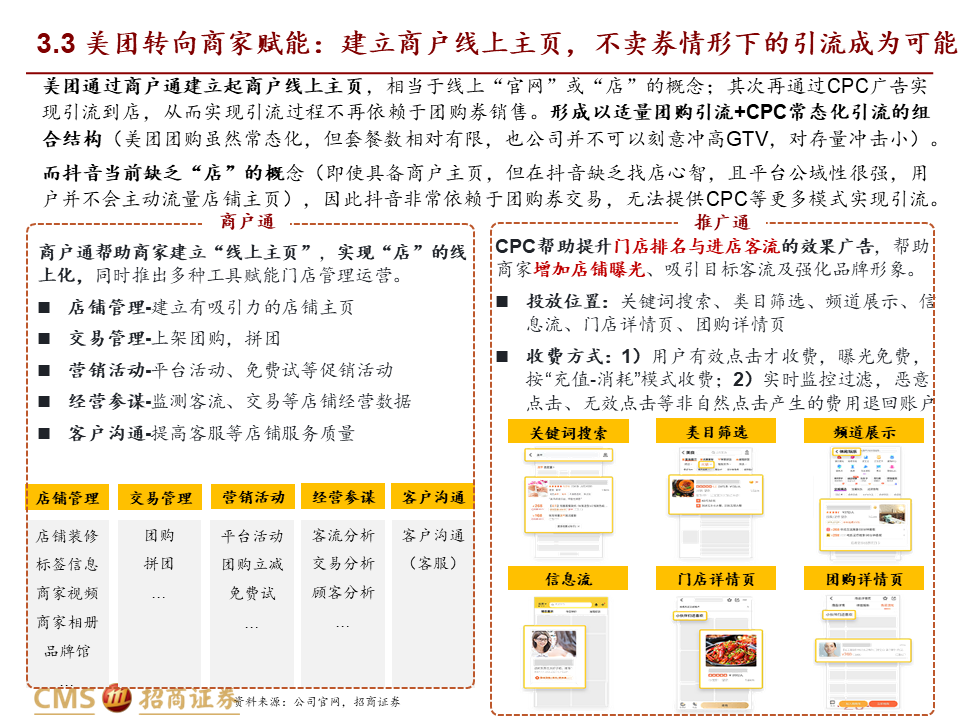

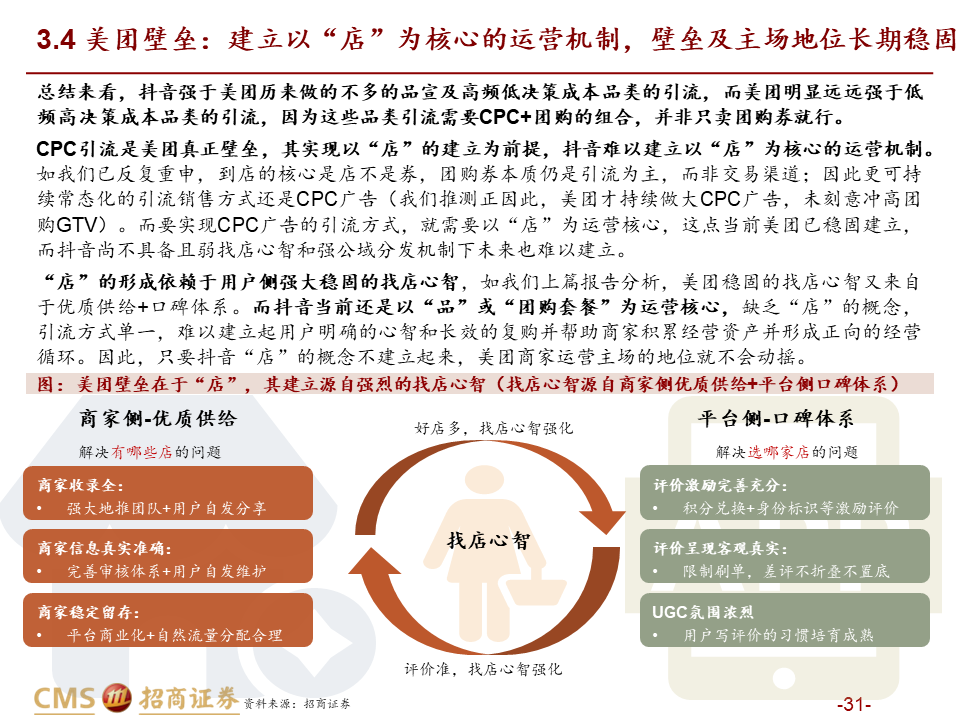

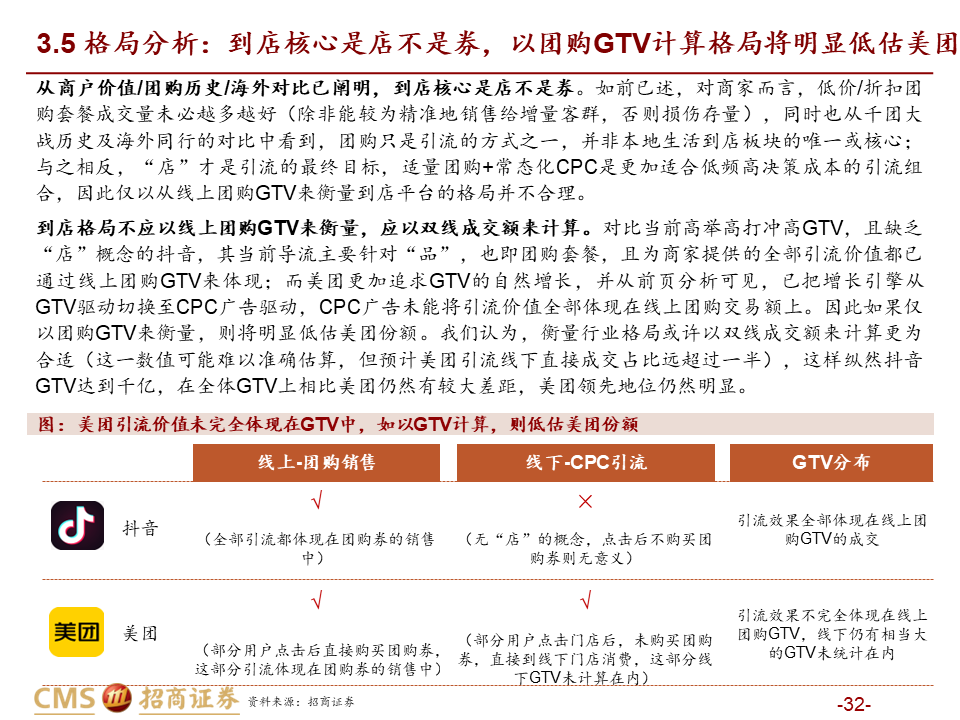

壁垒&格局分析:到店的核心是“店”不是“券”,团购仅是一种引流方式。以实际GTV计算,纵然抖音千亿,美团仍远远领先。不同于电商外卖等,团购券本质是引流方式而非销售渠道,因此对商家而言团购券并非卖的越多越好(除非能精准地卖给新用户)。同时我们从千团大战回溯及海外同行的对比中看到,团购并非本地生活到店板块的唯一或核心,“到店”才是引流的最终目标,美团适量团购+常态化CPC广告是更加健康的引流组合。而要实现健康的到店引流效果,其前提是“店”的建立,抖音找店心智的缺乏及强公域的流量分发方式下,未来也难以建起“店”为核心的运营模式。格局方面,团购GTV并未将美团广告引流的成交额计算在内,且和抖音高举高打冲击GTV不同,美团到店增长引擎中CPC广告重要性高于抽佣。若以实际影响成交的GTV计算,纵然抖音实现千亿+GTV,美团份额及行业地位仍然远远领先。

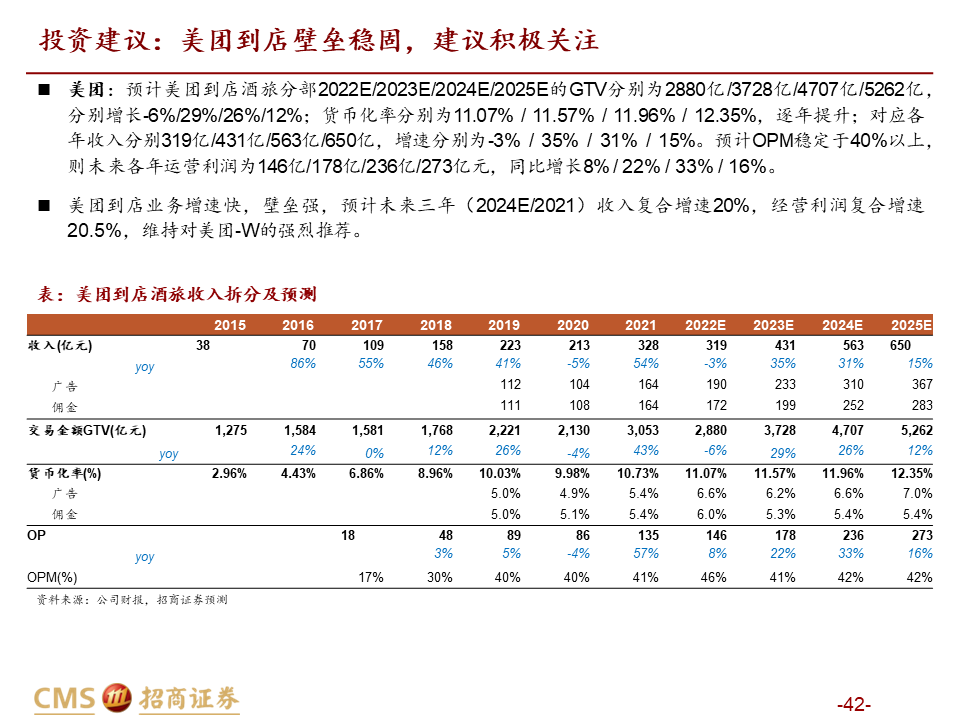

投资建议:美团到店长期增速快,壁垒强,维持对美团的强烈推荐。

风险提示:经济下行风险:疫后复苏不及预期;互联网平台监管风险;样本偏差对测算及访谈结果产生影响。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

行业评级

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。仅对中国境内投资者发布,请您自行评估接收相关内容的适当性。本公司不会因您收到、阅读相关内容而视您为中国境内投资者。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

End

附录

参考报告

【招商商业|行业深度】美团抖音到店之争:错位竞争,格局无忧,共谋增量——本地生活到店行业专题

团队介绍

向上滑动阅览

//特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

//一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

| 商业组

| 团队覆盖范围:互联网电商、本地生活、免税酒店餐饮旅游、商贸零售、人力资源等。

丁浙川、李秀敏、潘威全、李星馨

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。