“辣条一哥”卫龙IPO,新故事在哪里?

第二增长曲线在哪里?

作者氢小妹,全文3200字,读完约需要3分钟。

仅一步之遥,辣条一哥“卫龙”就要IPO了。12月5日,卫龙美味在港交所披露公告,拟全球发售9639.7万股股份,募资净额9.36亿港元,预计12月15日在港交所主板挂牌上市。

说起卫龙,那也是曾经风光无限,特别是在2021年5月时,卫龙完成了一轮重要的融资,总融资额36亿,腾讯投资、云锋基金、红杉资本、厚生资本、海松资本等机构联合入股,而在这次融资之后,卫龙的投后估值超过了600亿,甚至有投资人曾透露已达700亿。

这个数字是什么概念?当时,零食三巨头的市值分别是:洽洽267亿,三只松鼠207亿,良品铺子199亿,卫龙在上市前的估值超过了他们的总和。

然而,一年多过去了,随着消费市场的骤然遇冷,卫龙不仅上市之路坎坷不平,估值打折、巨额亏损也都摆在了桌面上。

01

估值缩水6成,

坎坷上市路

尽管曾经有过估值上的高光时刻,卫龙的上市路却不够顺利。

卫龙成立于1999年,它的创办人是两个白手起家的湖南兄弟——哥哥刘卫平、弟弟刘福平,他们出生在湖南省一个小县城,原本是做酱干谋生。后来因为洪灾,原材料上涨,做酱干很难维持生计,当地人误打误撞做出了与酱干味道、口感都很接近且价格便宜很多的替代品辣条。

21岁那年,刘卫平带着弟弟刘福平,带着祖传配方来到了600公里以外的河南漯河,揣着打工3年来的积蓄,开了一间辣条作坊。第二年,刘卫平偶然间发现了一种叫牛筋面的食物,买下一台简易膨化机,开始改进工具,制作辣条,便注册了“卫龙Weilong”商标,卫龙辣条由此诞生。

随着辣条渐渐风靡,卫龙也从2002年开始扩大产量,2010年,卫龙联手明星赵薇,推出“卫龙”经典系列;2012年,杨幂加盟代言“亲嘴烧”“亲嘴豆干”等系列产品,也就是说,卫龙的发展也是离不开营销的。

后来的故事大家都知道了,卫龙成为了中国最大的辣味休闲食品企业,打造出面制品、豆制品、魔芋制品、蔬菜制品四大类几十种产品。

剧本原本是600亿估值的上市路,但没想到,卫龙的IPO真可谓一波三折。

在这次更新招股书之前,卫龙已经向港交所递交了3次招股书,分别是2021年5月、2021年11月、2022年6月。

第一次提交招股书时,正是VC/PE突击入股卫龙、估值达到前所未有的高度之后,但那一次,卫龙苦苦等了6个月也未能等来港交所聆讯,最后“自动失效”而不了了之。

很快,卫龙第二次提交招股书并通过了聆讯,然而那时无论是港股上市环境还是整个消费市场都不好,卫龙也没能找到好的时机,直到今年6月再度递表。

就在卫龙三闯港股的过程中,其估值开始发生变化。事实上,就在前两次招股书失效的过程中,卫龙就已经出现投资价值减弱的迹象,今年9月,卫龙首次公开募股,融资规模缩水至5亿美元左右,目标估值也仅剩约330亿元;

11月,卫龙更新聆讯资料,募资金额仅仅1.5亿美元。

这一次,卫龙预计,公司股票发行价将不低于10.40港元/股,不高于11.40港元/股,并于12月5日至8日正式公开发售。

据业内人士分析,如果按照去年净利润的25倍PE,卫龙上市后市值约为244-268亿港币市值,与曾经的600-700亿估值相比,令人唏嘘。

02

卖了8万吨辣条,

亏损2.61亿

辣条生意,一本万利,这是从前卫龙给消费者留下的印象。

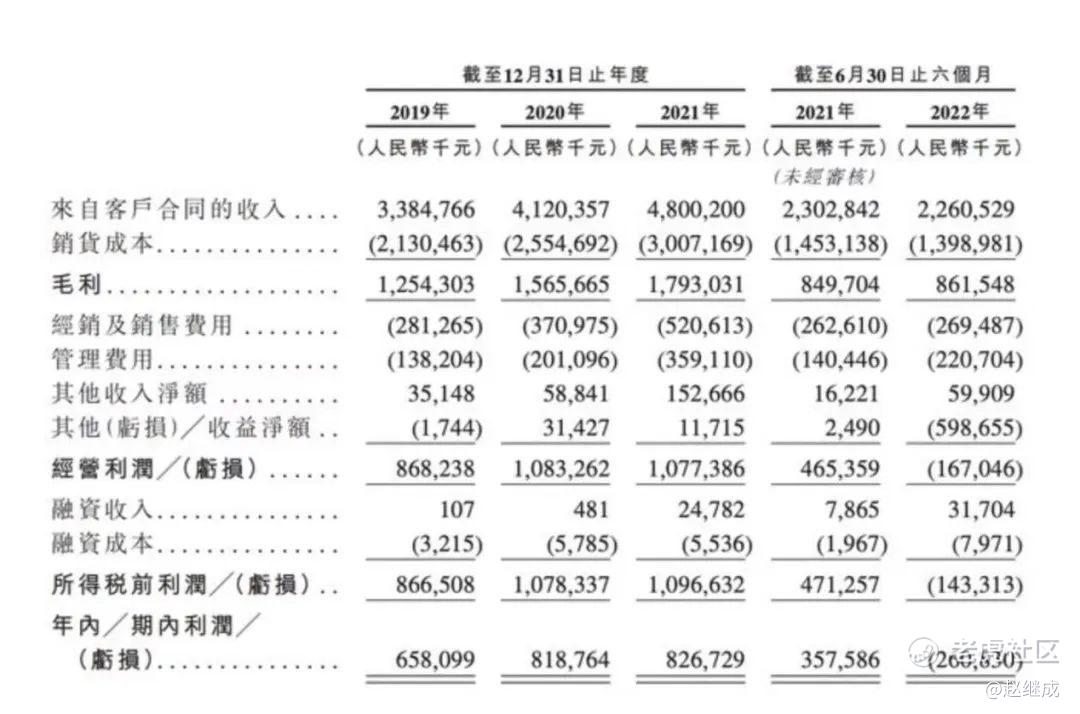

在卫龙11月23日深夜更新的招股书中,2019年至2021年以及2022年上半年,卫龙的总收入分别约为33.85亿元、41.2亿元、48亿元、22.61亿元。其中,2022年上半年的收入与2021年上半年相比,有所下滑。

仔细分析不难看到,卫龙收入和利润增长速度已有所放缓。

2019-2021年间,卫龙的利润分别为6.58亿元、8.19亿元、8.27亿元,净利率分别为19.4%、19.9%、17.2%,在此期间的净利润同比增长38.18%、24.41%和0.97%,增速大幅下滑。

几十亿的营收看起来的确诱人,到了2022年上半年,卫龙在利润方面甚至已经出现了亏损,亏损金额2.61亿。

亏损来自哪里?

首先,原材料上涨的难题。

辣条是卫龙最核心的业务,也是公司销售收入的大头:2019-2021年,调味面制品占销售收入的比重分别为73.1%、65.3%、60.8%。

业绩下滑的颓势也与此有关,辣条的重要原材料主要包括大豆油、面粉,但近年来,这些原材料价格一直处于上涨通道。招股书显示,2022年上半年,卫龙调味面制品的每千克平均售价已达到16.4元,而2021年上半年这一数据为14.8元。

对此,卫龙的应对措施是——涨价。仅2022上半年,卫龙就涨了两次,招股书显示,卫龙旗下的三大主要产品——调味面制品、蔬菜制品、豆制品及其他产品的售价均有不同程度的上涨,其中,营收占比最大辣条,涨幅8.6%,蔬菜制品涨幅6.9%,豆制品及其他产品涨幅最大,达到13.9%。

其次,提价换来了销量的下滑。

2022年上半年,卫龙收入同比下降1.8%至22.6亿元,其中调味面制品收入为13.41亿元,同比下滑4.3%;今年上半年卖出了8万吨辣条,比上一年同期下滑13.7%。

卫龙也在招股书中直言,在2022年上半年对主要产品类别进行最新产品升级而作出价格调整。“由于客户需要一定时间应对该价格调整,所以销量受到了暂时性的影响。”

第三,营销费用依旧高昂。

招股书显示,2019-2021年,卫龙推广及广告费用从3082万元上升至7868万元,三年间增长了1.56倍。尽管依旧大手笔营销,却有不少消费者直呼:“卫龙再也不是小时候的辣条了!”

03

第二增长曲线在哪里?

即将IPO,卫龙本次募资用途为:扩大和升级公司的生产设施与供应链体系;在未来三至五年进一步拓展销售和经销网络;未来三至五年的产品研发活动以及提升研发能力;未来三至五年的品牌建设;在未来三至五年推进公司业务的数智化建设。

雄心壮志无须多言。

然而,眼前的难题更在于,如何找到第二增长曲线?

首先是产品的多元化。

2019年至2021年,调味面制品在卫龙总营收中占比均达到60%以上,2022年上半年占比也达到了59.3%,严重依赖于辣条,辣条也的确为卫龙积累了最早一批忠实粉丝。

但现在零食的多样化越来越明显,尽管卫龙已经从辣条成功拓展到蔬菜制品和豆制品等品类,推出了“风吃”和“亲嘴烧”系列品牌,但想要抢夺市占率并不容易,而且除了营销驱动,近年来卫龙并没有太多其他竞争策略。

第二是解决渠道隐忧。

零食的销售网络可以划分为一二线城市,和其他低线城市,卫龙产品的主要销售业绩来源在低线城市,这些地方对价格敏感,涨价策略难免影响销售额。

线下渠道是我国休闲食品的重要通路,而卫龙的招股书显示,至2022年6月30日,卫龙与超过1830家线下经销商合作,覆盖了中国约73.5万个零售终端。

从2019年到2021年,卫龙线下经销商的销售占总收入比重从92.6%下滑到88.5%,截至2022年上半年,这一数字是89.4%。销售渠道已经受到了影响。

第三是愈发激烈的竞争。

卫龙的成长离不开千禧一代到Z世代这些消费主力,年轻人带来了巨大的利润,卫龙也在招股书中称,其95%的客户在35岁及以下,55%的客户在25岁及以下。但是,针对这些人群的零食品牌大批出现,不断抢占市场和空间。

例如,良品铺子、三只松鼠、盐津铺子这些老牌零食巨头的威胁,早在2015年,三只松鼠就上线了辣条项目,2020年,三只松鼠成功杀到了辣条人气榜第三的位置,仅排在卫龙和玉峰后;2017年,盐津铺子打造辣条产品研发中心,并投入重金建设了十万级洁净车间,辣条产品增长迅速……

而除了这些能叫得上名字的零食企业,各种辣条品牌在各个地方也都盘踞一方。这个市场实在过于分散,据弗若斯特沙利文报告,按零售额计,2021年前五大企业的市场占有率仅为11.5%,就算卫龙是中国最大的辣味休闲食品企业,其市场份额也就6.2%。

辣条产业规模巨大,将近700亿,但这是一个集中度非常低的市场,不管是卫龙还是其他品牌,也很难通过技术建立起企业的壁垒。

即将IPO的卫龙,如果没有新的故事,也只能像众多的消费企业那般经历唯一一次高光时刻,继而沦为平淡。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南方之王北上·2022-12-13卫龙辣条非常受外国人喜爱。点赞举报

- 存钱游乐场·2022-12-13卫龙小食品真的非常好吃。点赞举报

- 赚认知的米·2022-12-13卫龙的发展也是离不开营销的。点赞举报