暴雪收购案的来回拉扯,就是高抛低吸的机会

要义都写在标题里了,我补充一下逻辑。

参与收购案从来都是套利为主,很少有下注公司业绩的。换句话说,现在$动视暴雪(ATVI)$ 的持有者中,除了那些长期持有不做交易的股东外,基本都是进来参与收购的资金。他们的博弈,更多的是反映收购案成功率的高低。

因此,宏观事件、公司业绩对股价的影响远没有收购案消息来的大。

关于收购套利的交易,我之前写过——别忘了这个可以套利的收购案。

最新的进展是,

——FTC貌似要仔细审查这个案子带来的影响并可能会提起反垄断诉讼

——$微软(MSFT)$ 答应$索尼(SONY)$ 《使命召唤》在接下来10年都可以在PS上运营

——微软与任天堂达成为期10年的《使命召唤》协议

——一位熟悉的消息来源说,索尼“远未”与微软达成任何协议。

因此,ATVI的股价也在近期有所波动。不过都在5美元范围内。

其实,$索尼(SONY)$ 是此次事件的最重要的一方,它的表态至关重要。而索尼一开始就请了律师阻挠了这桩收购案,并且在不同国家的反垄断部门进行游说。

面对微软给的“10年续约”保障,索尼并没有给出正面的答复,也变得饶有趣味。

索尼可能并不能真正阻止收购,但它需要表明一些态度,已获得更大的利益。

1、目前PlayStation的销量是要高于Xbox的,尤其是《使命召唤》系列在PS上的运营显然意义显然对双方都至关重要,强行暂停是双输;

2、索尼可能需要一份,并不仅仅针对《使命召唤》,而是暴雪几乎所有主机游戏热门的IP,未来在PS上授权的保障;

因此,市场可能就还会针对这一事件反复拉扯。

扯句题外话,暴雪的游戏IP的运营的确没有很好,不过他在业绩上表现也较同行更好,这也是微软看重它的原因——可能带来稳定的现金流。

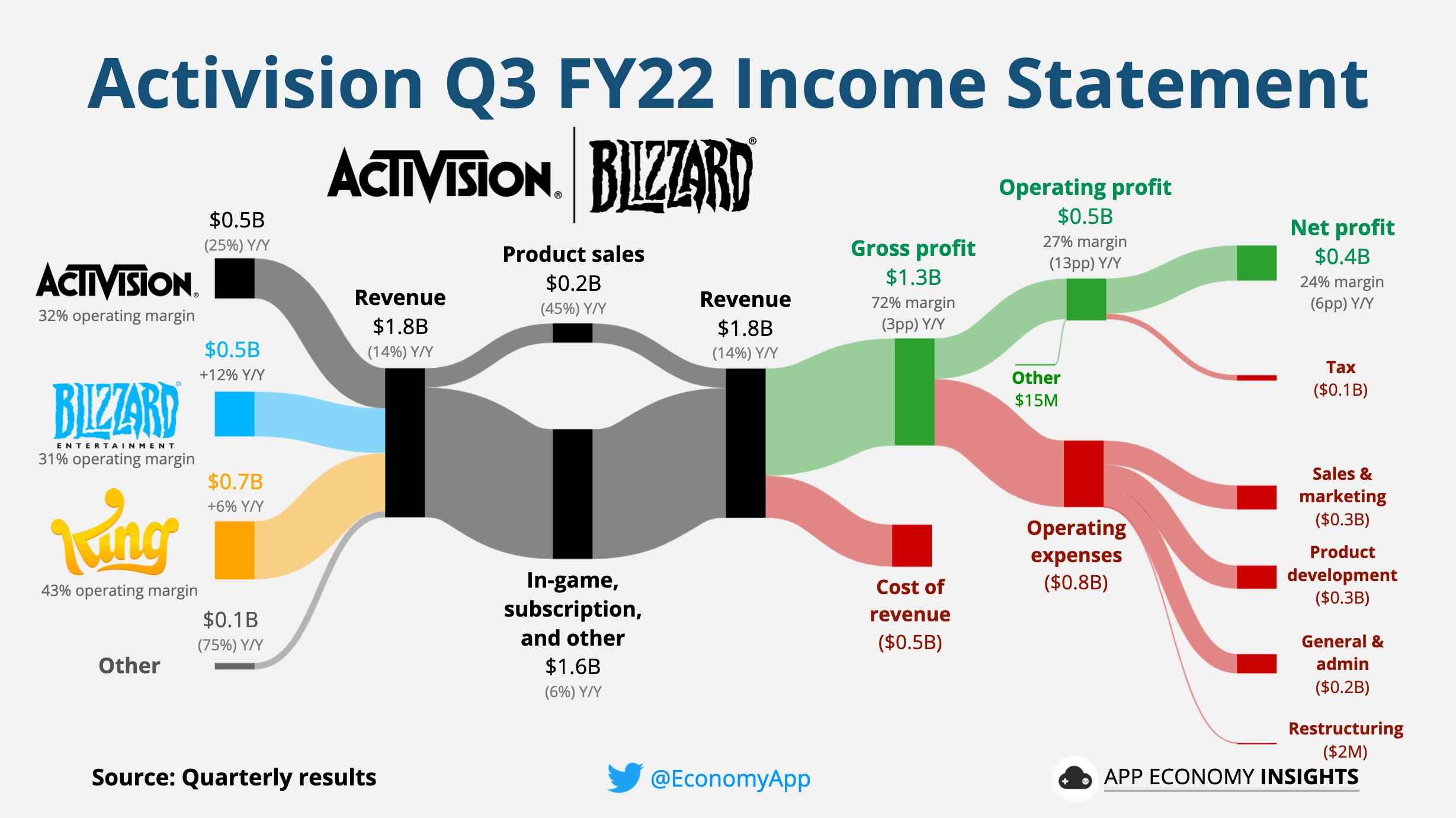

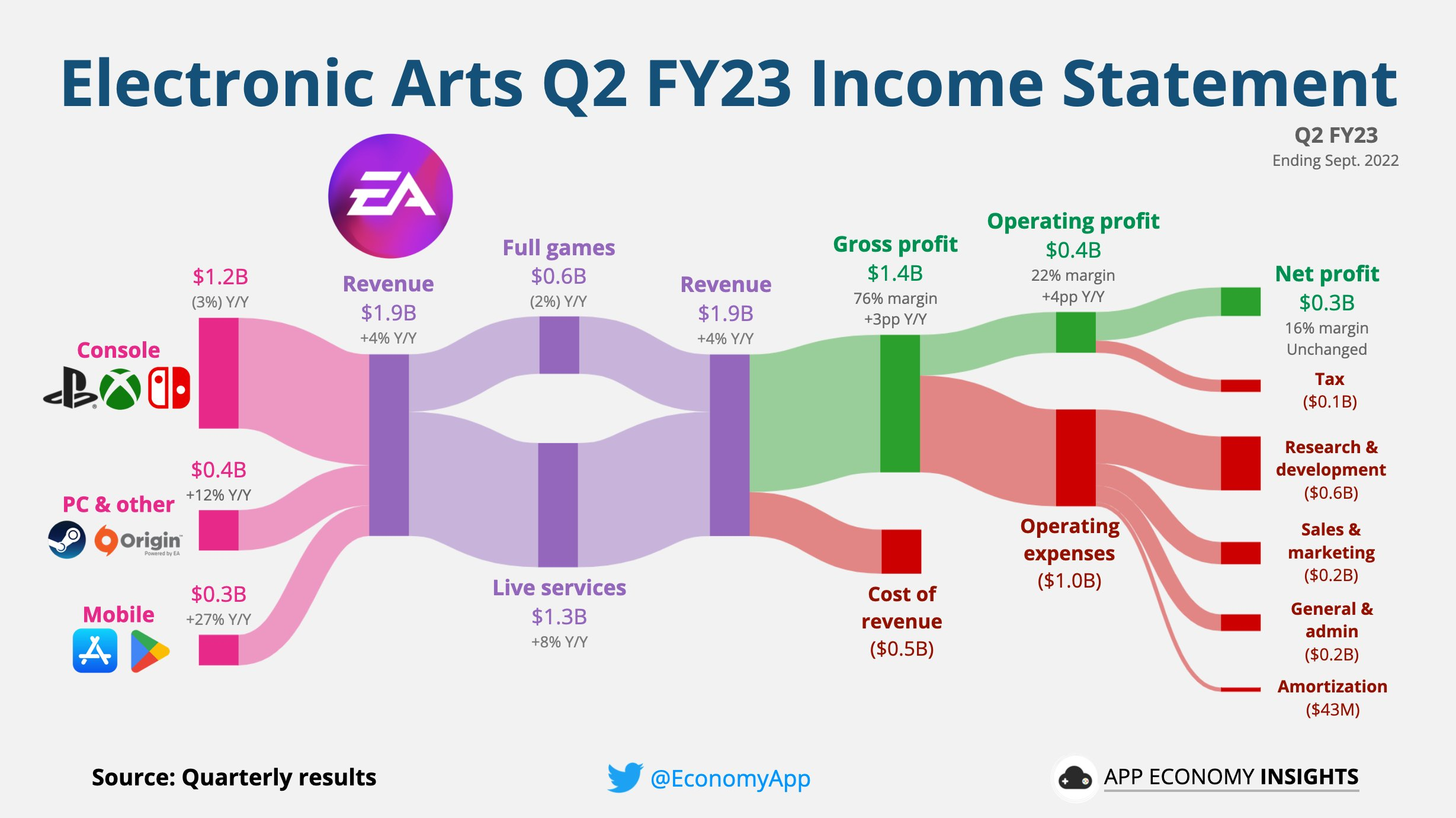

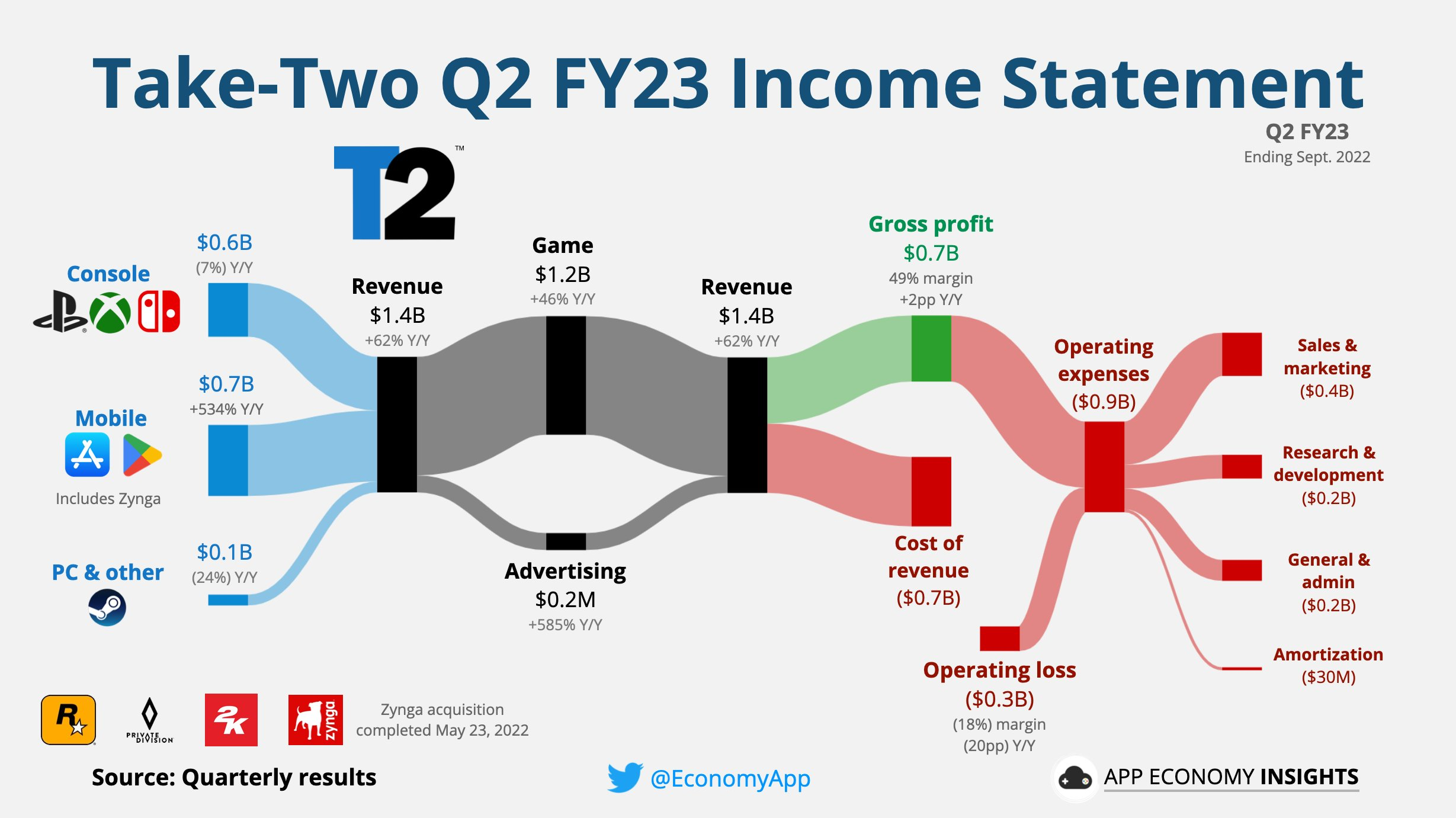

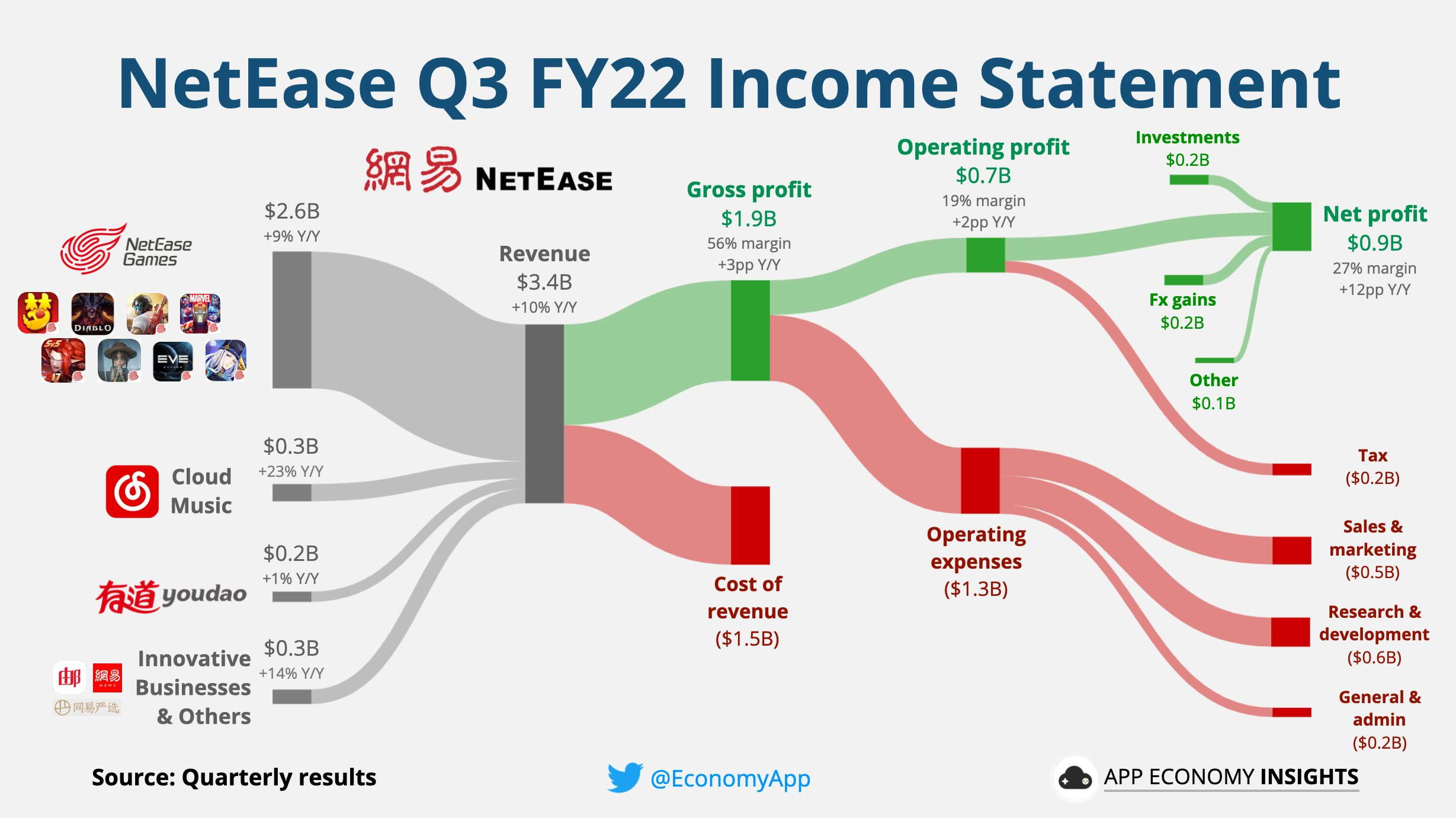

过去的22Q3财季,主要几家游戏公司的业绩表现——$动视暴雪(ATVI)$ $电子艺界(EA)$ $Take-Two Interactive Software(TTWO)$ $网易(NTES)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2022-12-08总市值 594.2亿 成交量 1,177.29万 市盈率TTM 35.66 流通市值 543.9亿 股息 0.47 市盈率LYR 21.86 总股本 7.83亿 股息收益率 0.62% 每股收益TTM 2.13 流通股本 7.16亿 ROA 5.21% 每股收益LYR 3.47 52周最高 86.90 ROE 9.36% 市净率 3.16,暴雪的财报还是可以的点赞举报

- 去二三四五·2022-12-08索尼一开始就请了律师阻挠了这桩收购案,这个有点狠点赞举报

- 先救我她有对象·2022-12-08每次都能从你的文字里面闻到财富的消息1举报

- 仲春·2022-12-10也阅点赞举报

- 幸运无畏虎·2022-12-08时间一直向前走,没有尽头,只有路口。1举报

- 奔跑吧美股·2022-12-08微软也不容易,搞成了这样点赞举报

- MISS吴·2022-12-08动视暴雪是个没有趋势性机会的股票点赞举报

- Nikasun·2022-12-08[微笑]点赞举报