场外衍生品的投资价值和结构简介

01

场外衍生品市场简介

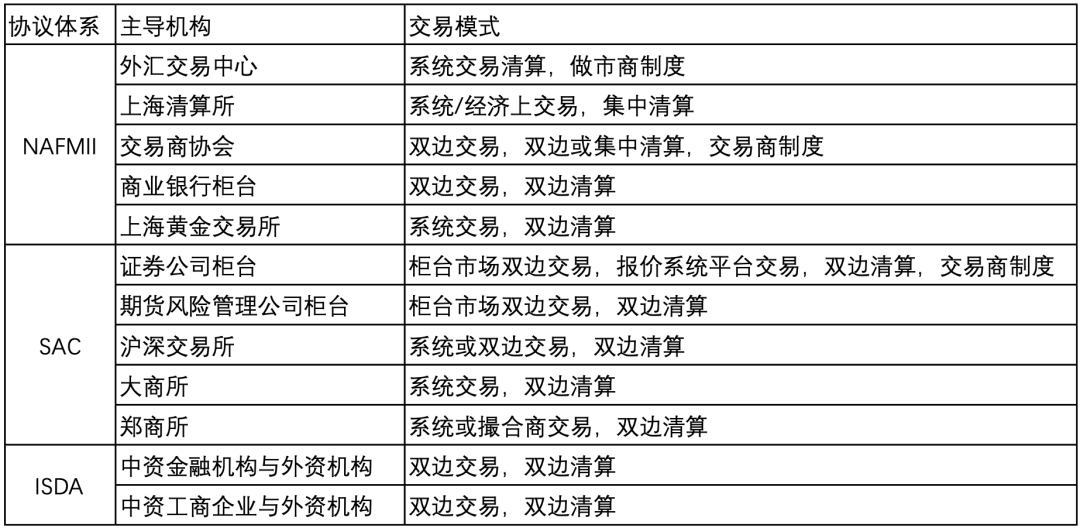

场外衍生品市场简介——协议体系

中国场外衍生品市场的发展由监管机构自上而下进行主导。不同监管体系下的子市场采用不同的主协议体系相互独立发展,包括NAFMII体系下的银行间场外衍生品市场、SAC体系下的证券期货场外衍生品市场以及ISDA体系下的外资机构柜台市场。

场外衍生品市场简介——协议体系

SAC主协议全称为《中国证券市场金融衍生品柜台交易主协议》,是证券公司柜台市场金融衍生品交易双方使用的标准合同文本,是对一系列金融衍生品交易过程中所涉及到的诸多共同问题所做出的约定,主要包括单一协议定义、违约事件与终止事件及其处理、终止净额结算等相关内容。

SAC体系下的交易包括:

远期、场外期权、收益互换、商品互换、信用保护合约、信用保护凭证。

场外衍生品市场简介——协议体系

02

如何参与场外衍生品交易

如何参与场外衍生品交易——SAC准入要求

个人投资者无法直接作为交易主体参与场外衍生品交易

根据《证券期货投资者管理办法》签署SAC协议须为机构投资者并满足以下条件:

一、机构投资者:

1.近一年末净资产超过5000万

2.近一年末金融资产超过2000万

3.具有3年以上金融投资经验(包括银行理财、证券、基金、期货、黄金、外汇交割单)

二、私募产品:

1.近一年末管理规模超过5亿

2.主体产品规模超过5000万

私募管理人具有2年以上管理经验

如何参与场外衍生品交易——个人投资者如何参与

如何参与场外衍生品交易——衍生品交易的价值

03

热门衍生品结构梳理

·如何参与场外衍生品交易——衍生品交易的价值

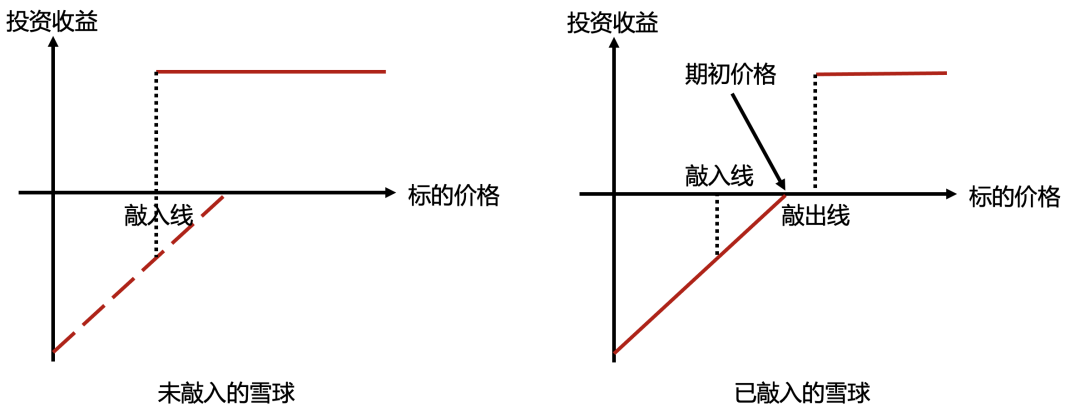

基本雪球结构

投资人希望参与指数后续上涨带来的收益,但又害怕短期内出现回调导致止损离场;

利用衍生品结构获取安全垫,无需每天关注市场波动;

并且持有时间越长,绝对收益越多,“波动生息”;

即使出现敲入,也不一定会产生实际亏损,依然可以敲出获得收益!

·如何参与场外衍生品交易——衍生品交易的价值

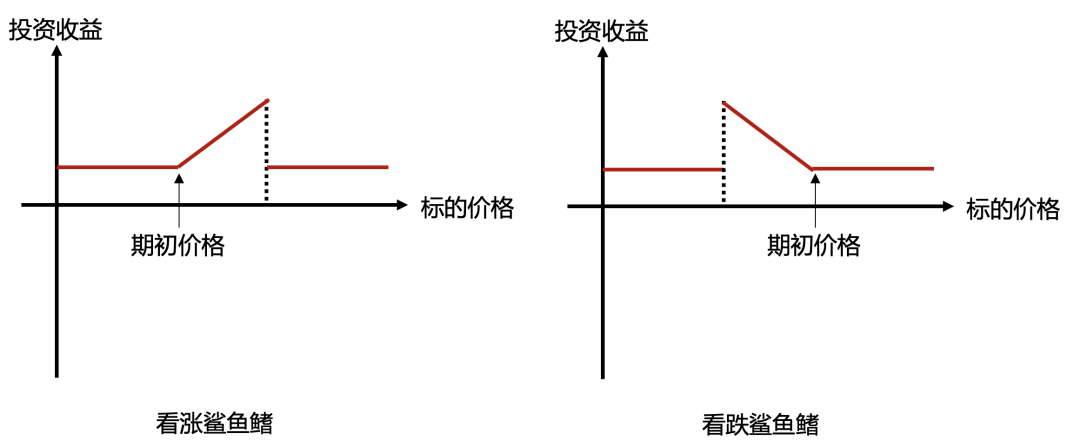

鲨鱼鳍结构

鲨鱼鳍结构到期时间确定,更便于进行流动性管理;

持有一定市场观点,可以看涨或看跌,不想承担风险,需要保本保息;

根据标的不同,通常可以按照70%~90%不等的比率参与区间内价格变动。

·热门衍生品结构梳理——指数定额增强

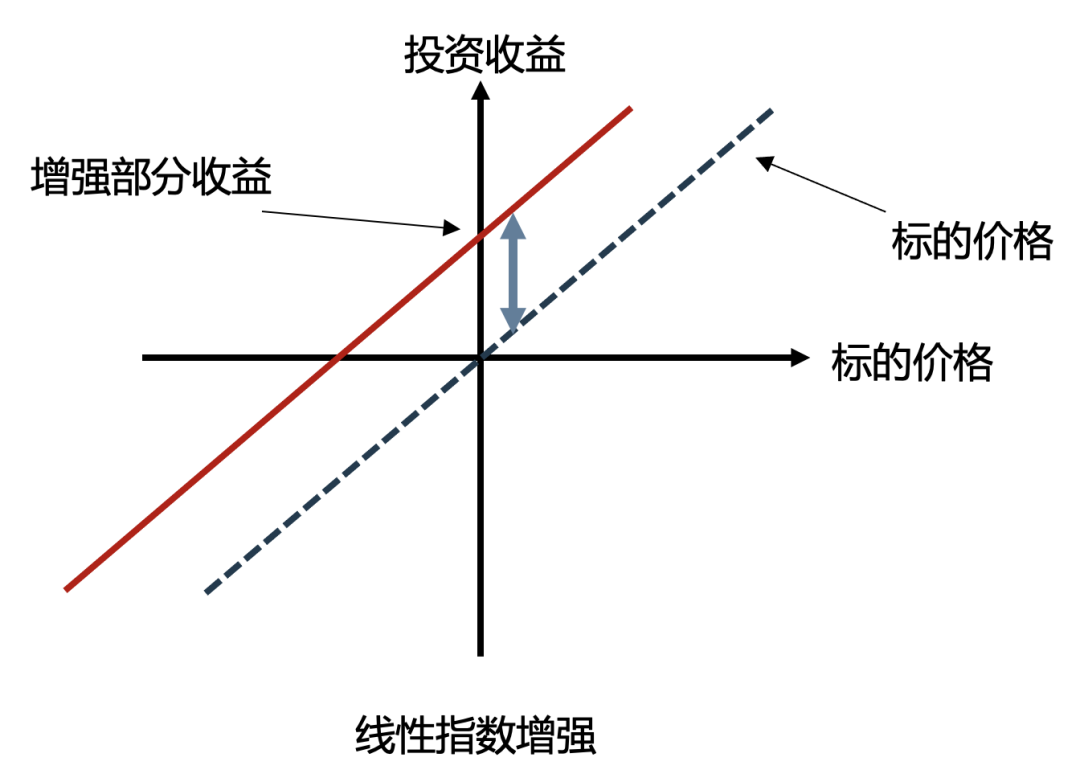

线性指数增强

严格复制指数涨跌,相当于投资于指数的同时获得固定比例的超额收益;

可以实现月度、季度开放和现金分红,且锁定期的设定上也更灵活;

产品期限通常为6个月至2年不等,可选周度、月度、季度开放申赎。

04

场外衍生品的实际运用案例

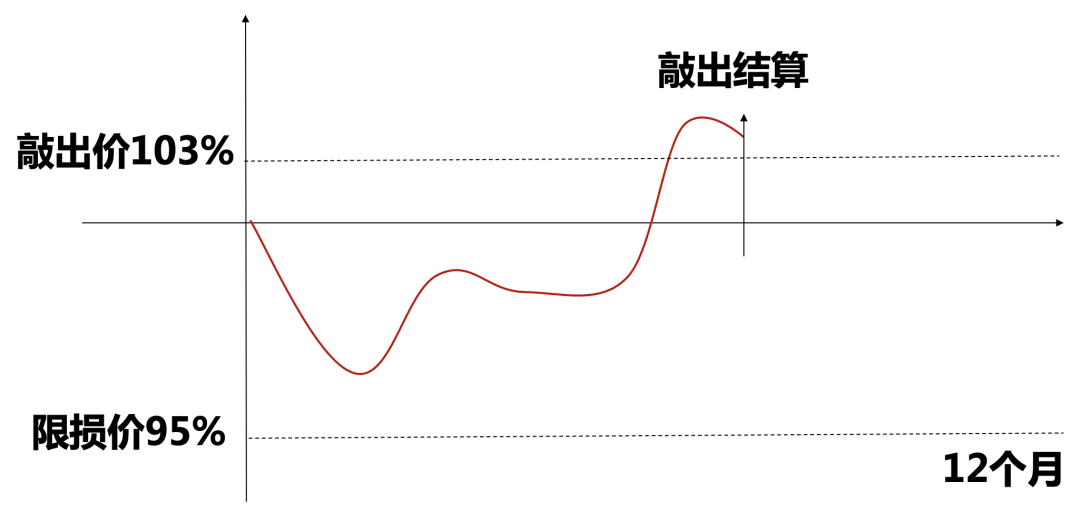

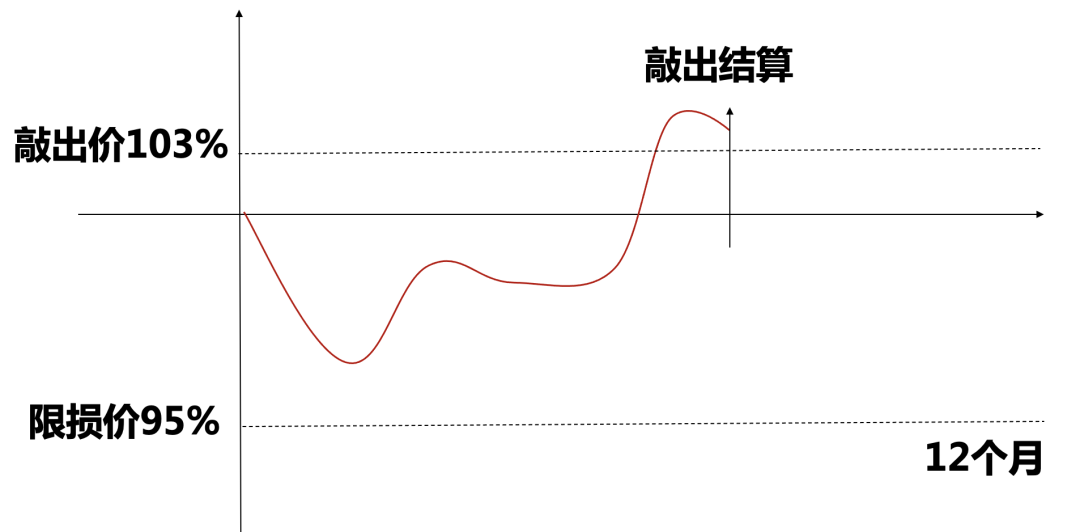

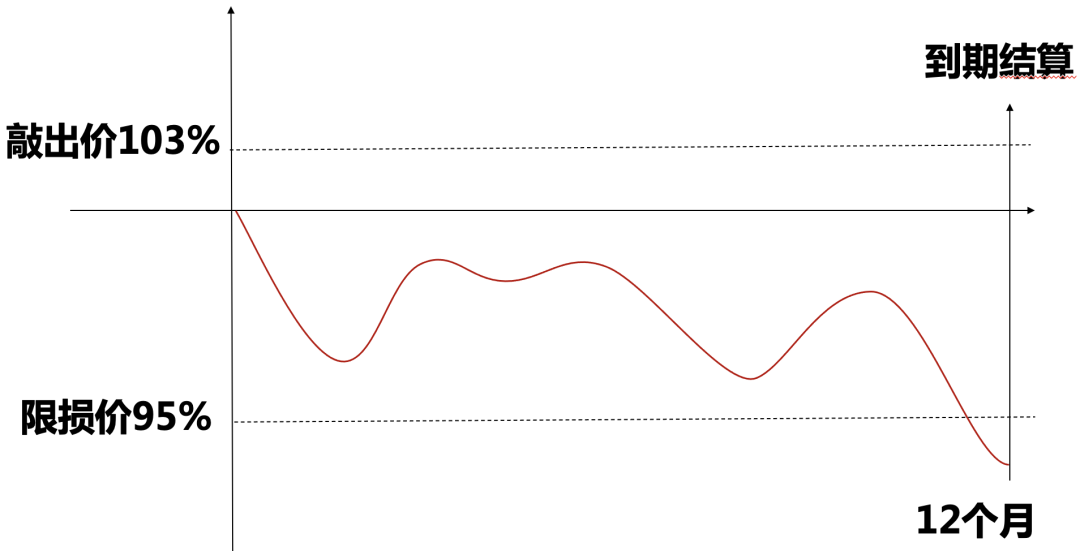

·场外衍生品运用案例——小比例保证金限损结构

线性指数增强

只有在成功观察敲出时才能获得投资收益,若到期未敲出,则按照指数跌幅亏损,亏损最多不超过限损幅度。

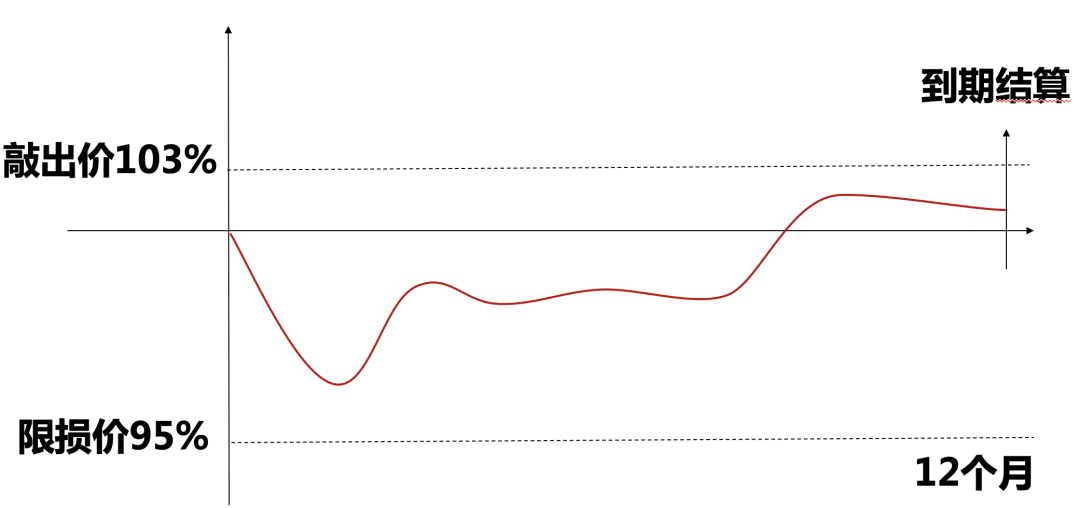

一、任意敲出观察日触发敲出事件:名义本金收益 = 年化票息 * 敲出时间

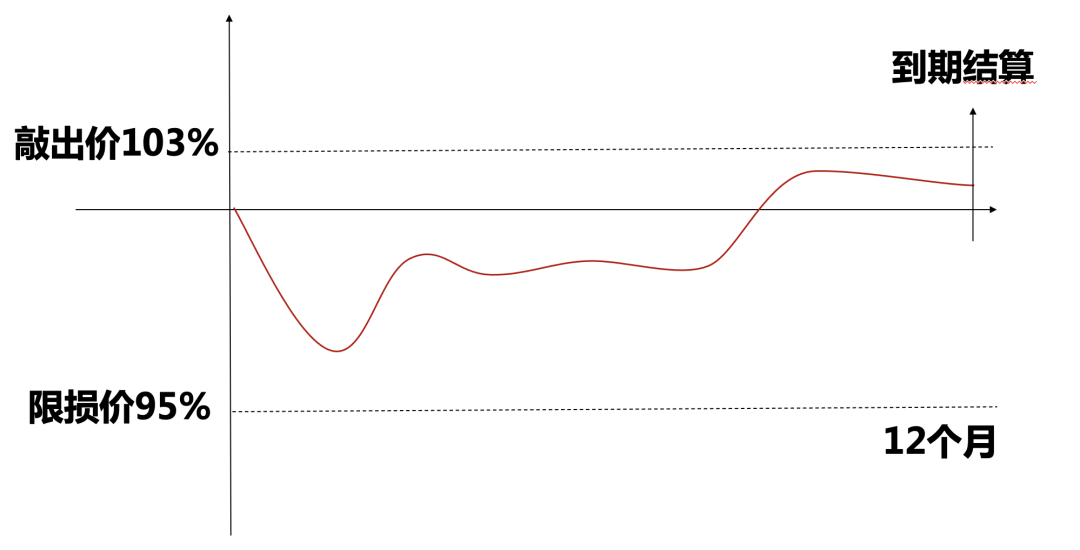

·场外衍生品运用案例——小比例保证金限损结构

限损结构

只有在成功观察敲出时才能获得投资收益,若到期未敲出,则按照指数跌幅亏损,亏损最多不超过限损幅度。

二、从未观察到敲出事件,且到期时标的涨幅不超过3%:名义本金收益 = 0

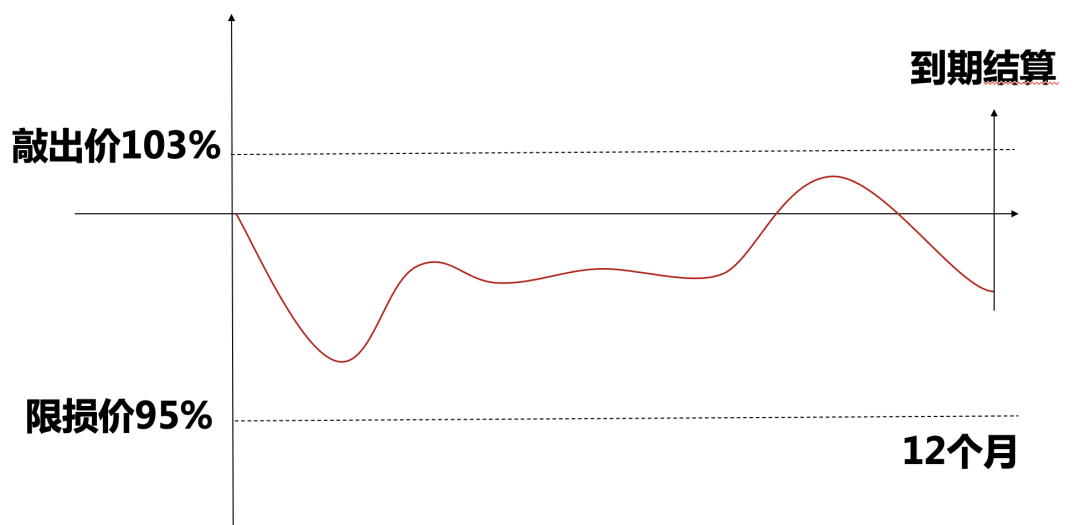

·场外衍生品运用案例——小比例保证金限损结构

限损结构

只有在成功观察敲出时才能获得投资收益,若到期未敲出,则按照指数跌幅亏损,亏损最多不超过限损幅度。

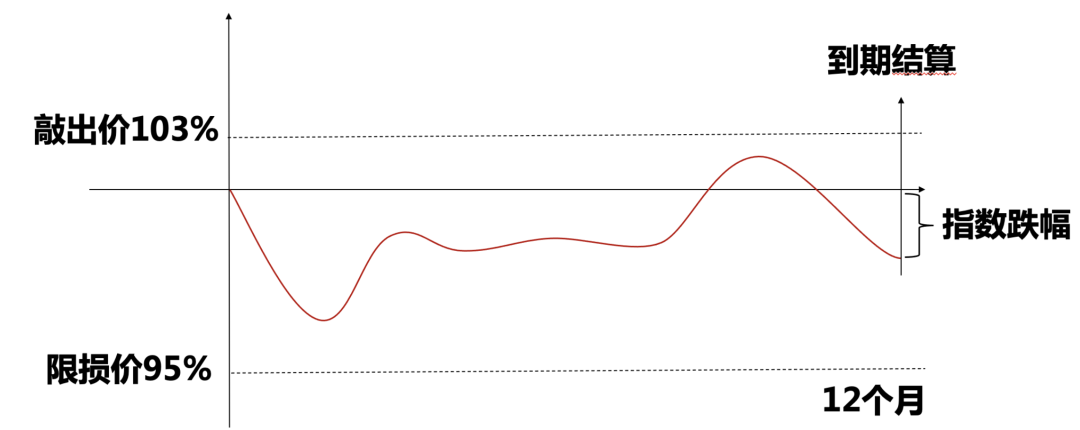

三、从未观察到敲出事件,且到期时标的跌幅不超过5%:

名义本金亏损 = 指数跌幅

·场外衍生品运用案例——小比例保证金限损结构

限损结构

只有在成功观察敲出时才能获得投资收益,若到期未敲出,则按照指数跌幅亏损,亏损最多不超过限损幅度。

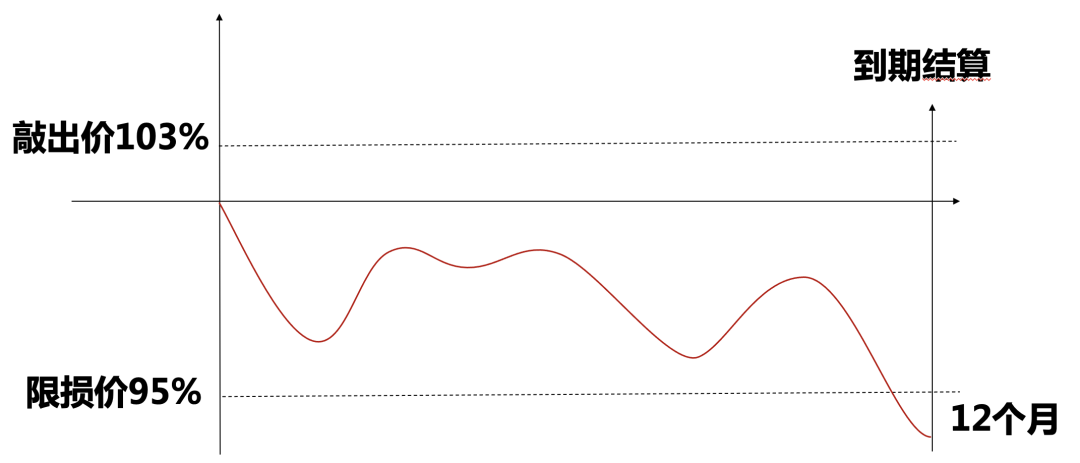

四、从未观察到敲出事件,且到期时标的跌幅超过5%:

名义本金亏损 = -5%,即(100%-限损价)

·场外衍生品运用案例——小比例保证金限损结构

限损结构特点

只有在成功观察敲出时才能获得投资收益,若到期未敲出,则按照指数跌幅亏损,亏损最多不超过限损幅度。

保证金比例小,对于95%限损价的结构,仅需5%保证金,即5万元即可实现100万元名义本金。

最终收益保留雪球“越滚越大”的特点,越晚敲出,收益越高。

不追加保证金,最大亏损比例限定为名义本金的(1-限损价)。

挂钩指数、观察频率、到期时间及锁定期均可灵活选择。

如何用好小比例保证金限损雪球?

·场外衍生品运用案例——小比例保证金限损结构

A方案:全额投资于限损结构

对于95%限损价的结构,5%保证金可放大20倍杠杆,100万即可获取2000万名义本金。

如果成功敲出,可以取得约定的敲出票息收益。

若一年到期后未敲出,本金可能全部亏损,投资风险较高。

保证金比例小,对于95%限损价的结构,仅需5%保证金,即5万元即可实现100万元名义本金。

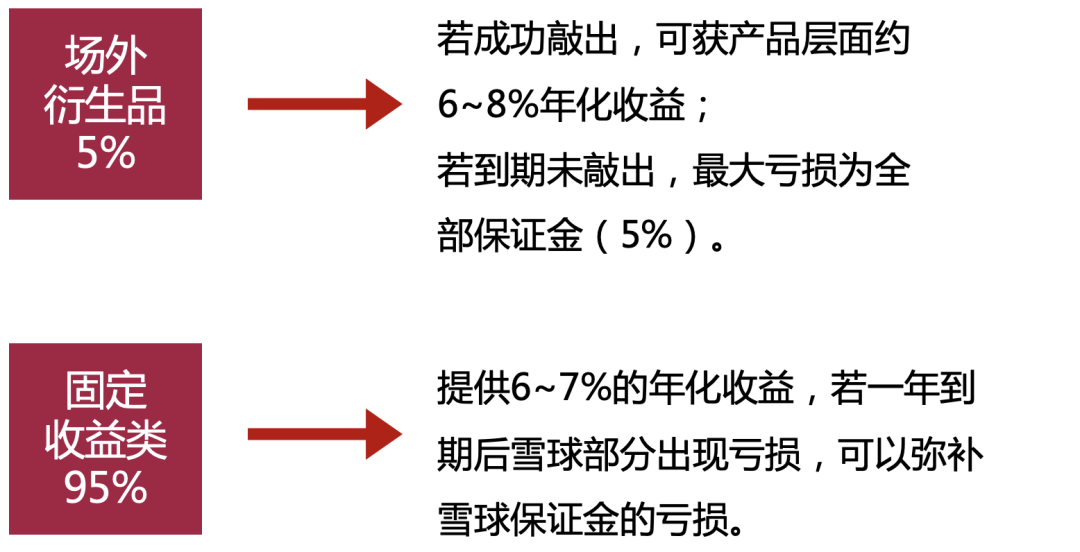

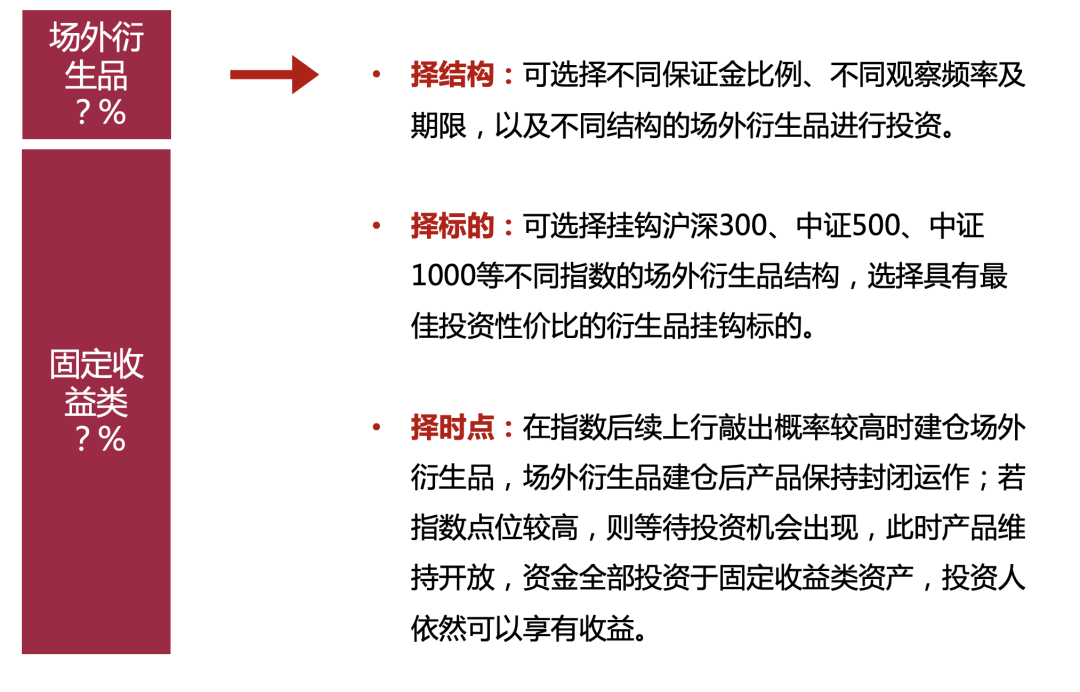

B方案:固收+限损雪球

由于限损雪球仅需5%保证金,剩余95%资金可投向固定收益类资产。

如果成功敲出,除了固定收益类资产的收益以外,还能额外获得一倍雪球结构票息的额外收益。

即使一年到期后未敲出,固定收益类资产提供的收益可以弥补雪球部分保证金的亏损,锁定了产品层面的净值下行风险。

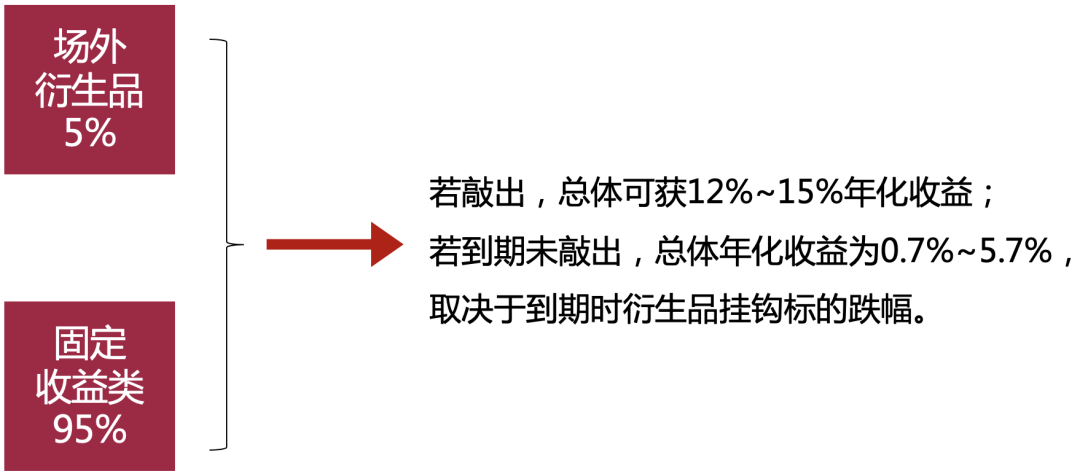

·场外衍生品运用案例——固收+衍生品组合

·场外衍生品运用案例——固收+衍生品组合

一、任意敲出观察日触发敲出事件:

税费前收益 = 约定票息 * 敲出时间 + 固收部分收益

按当前市场情况估算,税费前收益约为年化12%

·场外衍生品运用案例——组合的损益情况

二、从未观察到敲出事件,且到期时标的涨幅不超过3%:

税费前收益 = 0 + 固收部分收益

按当前市场情况估算,税费前收益约为年化6%

·场外衍生品运用案例——组合的损益情况

三、从未观察到敲出事件,且到期时标的跌幅不超过5%:

税费前收益 = 固收部分收益 – 指数到期跌幅

按当前市场情况估算,税费前收益约为年化(6%-指数跌幅)

·场外衍生品运用案例——组合的损益情况

四、从未观察到敲出事件,且到期时标的跌幅超过5%:

税费前收益 = 固收部分收益 – 5%

按当前市场情况估算,税费前收益约为年化0.7%

·场外衍生品运用案例——组合的损益情况

固收+限损雪球复合结构:

固收+限损雪球 = 锁定亏损风险;

最终收益保留雪球“越滚越大”的特点;

挂钩标的下行时,不承担市场下行亏损;

权益市场上涨时可获敲出收益,分享上涨红利;

敲出后总体可获预计超10%税费前年化收益!

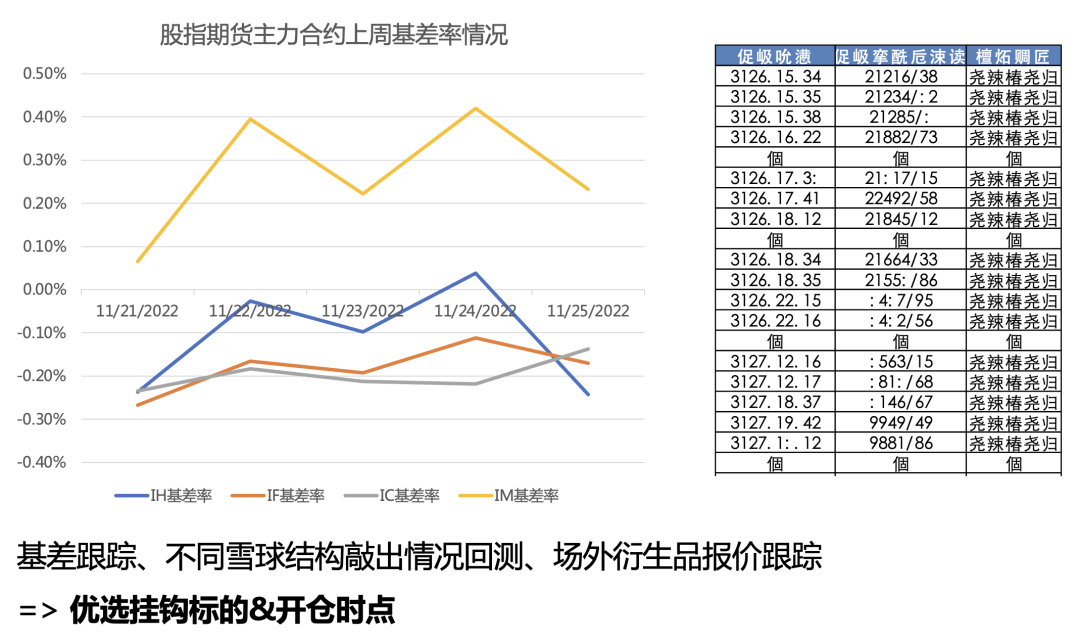

·场外衍生品运用案例——固收+衍生品组合扩展

★ END ★

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。