皮肤学研发型生物制药公司「科笛集团」递表,红杉、富达为其股东

来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:科笛集团于2022年12月8日向港交所递交招股书,拟在香港主板上市,公司是皮肤学研发型生物制药公司。2021年收入为人民币203.8万元,净亏损3.2亿元;2022年前6个月收入65.8万元,净亏损2.5亿元,研发8346.4万元。

LiveReport获悉,成立源于2019年的科笛集团Cutia Therapeutics-B(以下简称“科笛集团”)于2022年12月8日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,联席保荐人为高盛、中金。

科笛集团是一家专注于皮肤学的研发型生物制药公司,致力于开发创新及全面的解决方案,以满足患者及消费者在广泛皮肤病治疗及护理市场中不断变化的多样化需求。

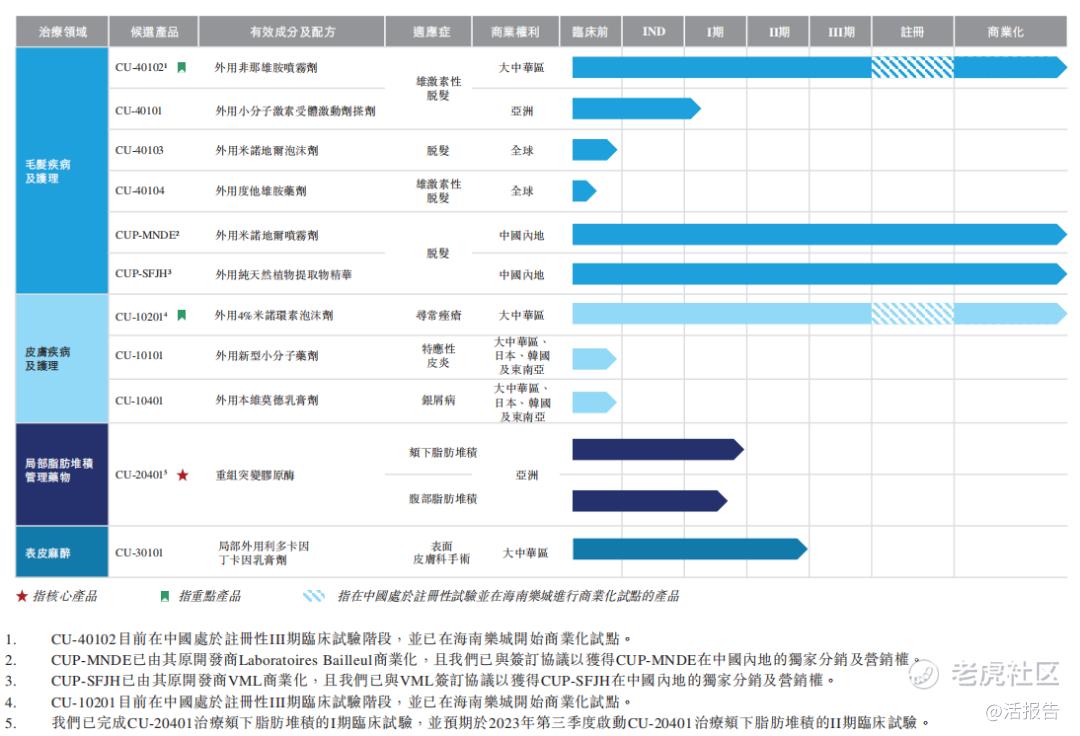

截至最后实际可行日期,科笛集团已建立广泛的产品组合,涵盖11种具有巨大市场潜力的产品及候选产品,针对广泛皮肤病治疗及护理市场的四个主要领域,即毛发疾病及护理、皮肤疾病及护理、局部脂肪堆积管理药物及表皮麻醉。

公司已成功上市两种产品,并正在开发五种临床阶段及四种临床前阶段的候选药物,其中两种临床阶段产品已在海南乐城开始商业化试点。核心产品CU-20401是一种研究性重组突变胶原酶,可针对减少皮下治疗后过度的局部脂肪堆积。公司在中国内地、香港及日本共持有18项专利及专利申请。

下图概述截至最后实际可行日期公司主要已上市产品及候选产品的发展阶段:

来源:招股书

竞争优势

• 在广泛皮肤病治疗及护理行业占据有利地位,以抓住市场潜力

• 覆盖整个广泛皮肤病治疗及护理行业价值链的全面综合能力

• 以客户为中心的理念、专有CATAMETM技术平台驱动的持续创新

• 全面的、协同的、高度差异化的创新管线抓住巨大的市场潜力及未满足的需求

• 经验丰富的管理团队,具有全球视野及本土化经验

公司资料:

官网:https://www.cutiatx.com

公司地址:中国上海市静安区恒丰路436号环智国际大厦20楼

香港地址:香港九龙观塘道348号宏利广场5楼

查看招股书:点击文末'阅读原文'

财务分析

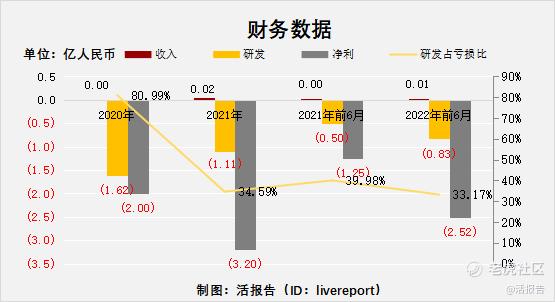

截至2021年12月31日止2个年度、2021年及2022年前6个月:

收入分别约为人民币0元、203.8万元、15.9万元及65.8万元;

研发分别约为人民币1.6亿元、1.1亿元、0.5亿元及0.8亿元,2021年同比增长率为-31.72%,2022年前6月同比增长率为66.46%;

净利润分别约为人民币-2亿元、-3.2亿元、-1.3亿元及-2.5亿元,2021年亏损同比扩大59.85%,2022年前6月亏损同比扩大100.62%;

研发占亏损比分别约为80.99%、34.59%、39.98%及33.17%。

公司产品尚未商业化,业务及财务前景很大程度上取决于其临床阶段及临床前阶段药物能否成功。若未能就候选产品成功完成临床开发、未能获得相关监管批准或实现商业化,公司的业务、经营业绩及财务状况可能会受到重大的不利影响。

22H1公司研发占亏损比已缩窄至33%,账上现金5.8亿,超过3个月定期存款4.7亿,流动负债总额0.4亿,经营活动现金流-0.98亿。

行业前景

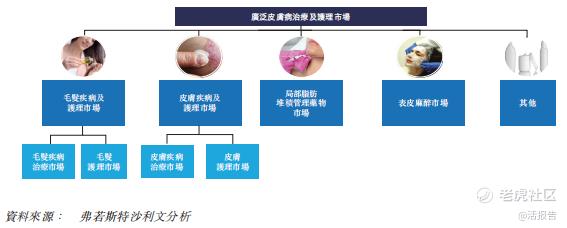

中国广泛皮肤病治疗及护理市场可分为毛发疾病及护理、皮肤疾病及护理、局部脂肪堆积管理药物及表皮麻醉市场等。

来源:招股书

毛发疾病及护理市场

2017年至2021年,中国的毛发疾病及护理市场规模由人民币762亿元增加至人民币1,069亿元,预期于2025年将增长至人民币1,443亿元,于2021年至2025年的复合年增长率为7.8%。

来源:招股书

雄激素性脱发是脱发的一种常见形式。中国获批准用于雄激素性脱发药物的市场总额由2017年的人民币14亿元增加至2021年的人民币20亿元,复合年增长率为10.3%。预计市场规模于2025年将达人民币3.3百万元,2021年至2025年的复合年增长率为13.1%,并于2030年将达人民币6.4百万元,2025年至2030年的复合年增长率为14.0%。

来源:招股书

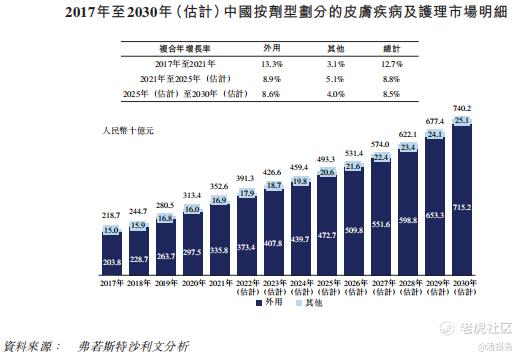

皮肤疾病及护理市场

中国皮肤疾病及护理产品的市场规模由2017年的人民币2,187亿元增加至2021年的人民币3,526亿元,2017年至2021年的复合年增长率为12.7%。预计该市场将由2025年的人民币4,933亿元增加至2030年的人民币7,402亿元,复合年增长率为8.5%。

来源:招股书

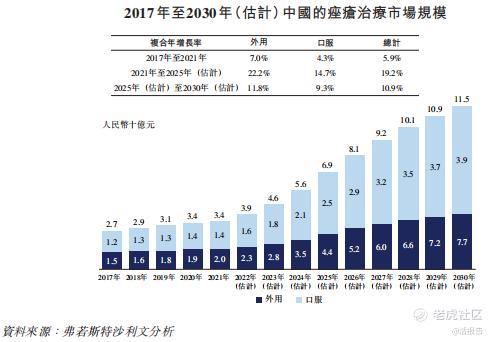

寻常痤疮是一种以开放性或闭合性粉刺和炎性病变为显著特征的慢性炎症性皮肤疾病,包括丘疹、脓疱及结节。中国的痤疮治疗市场规模由2017年的人民币27亿元增加至2021年的人民币34亿元,2017年至2021年的复合年增长率为5.9%。预计该市场将由2025年的人民币69亿元增加至2030年的人民币115亿元,复合年增长率为10.9%。

来源:招股书

局部脂肪堆积管理药物市场

中国的局部脂肪堆积管理药物市场仍处于初期增长阶段,尚无获批产品。局部脂肪堆积管理药物的市场规模预计将由2023年的人民币134.5百万元增长至2025年的人民币805.1百万元,2023年至2025年的复合年增长率为144.7%。2030年市场规模将达到人民币3,927.1百万元,2025年至2030年的复合年增长率为37.3%。

来源:招股书

表皮麻醉市场

目前,中国仅有数量有限的获批准表皮麻醉产品。随着皮肤穿刺及浅表手术需求的增长,中国表皮麻醉剂市场将继续快速增长。表皮麻醉剂的市场规模由2017年的人民币504.0百万元增长至2021年的人民币985.9百万元,2017年至2021年的复合年增长率为18.3%。预计该市场将由2025年的人民币1,741.4百万元增长至2030年的人民币2,690.4百万元,复合年增长率为9.1%。

来源:招股书

行业地位

中国雄激素性脱发药物的竞争格局

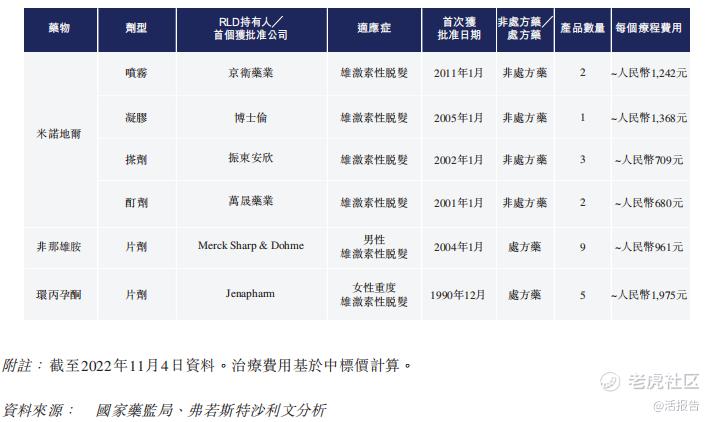

2021年用于雄激素性脱发治疗的非那雄胺及米诺地尔产品在中国的销售额已分别达约人民币4亿元及人民币16亿元,在全球范围内的销售额已分别达约1亿美元及10亿美元。下表载列中国用于雄激素性脱发的获批准外用药的竞争格局:

来源:招股书

下表载列中国正在开发中雄激素性脱发药物的竞争格局:

来源:招股书

中国外用寻常痤疮药物的竞争格局

目前,中国已批准20多种药物制剂及超过150种产品外用治疗寻常痤疮,其中大部分为抗生素、维甲类化合物及过氧化苯甲酰。下表载列进行临床试验的外用寻常痤疮药物:

来源:招股书

中国的局部脂肪堆积管理药物的竞争格局

目前,中国并无获批准的局部脂肪堆积管理药物。三个候选产品在中国处于临床试验阶段。

来源:招股书

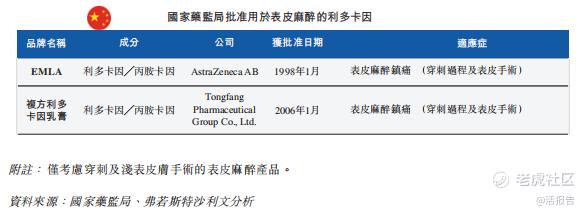

中国表皮麻醉剂的市场格局

目前,国家药监局批准的两种表皮麻醉产品如下所述。中国正在临床开发的表皮麻醉产品有10多种。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:华邦健康(002004.SZ)、复旦张江(01349.HK)。

华邦健康成立于1992年,是国内皮肤临床用药及皮肤健康领域领先企业,公司目前形成了以大健康产业为主要发展方向,业务涵盖医药、医疗、农化、新材料、旅游等领域的发展格局。公司药品范围主要涵盖皮肤、抗感染、神经、抗肿瘤、呼吸等领域。

复旦张江是一家研发驱动型企业,主要从事生物医药的创新研究、开发、生产和销售,公司的光动力技术处于世界领先水平,并拥有先进的纳米技术、基因工程技术和口服固体制剂技术等。公司主要产品为基于光动力技术平台的盐酸氨酮戊酸外用散(商品名:艾拉)和注射用海姆泊芬(商品名:复美达),以及基于纳米技术平台的抗肿瘤药物长循环盐酸多柔比星脂质体注射液(商品名:里葆多),主要覆盖皮肤性病治疗和抗肿瘤治疗领域。

来源:捷利交易宝APP

主要股东

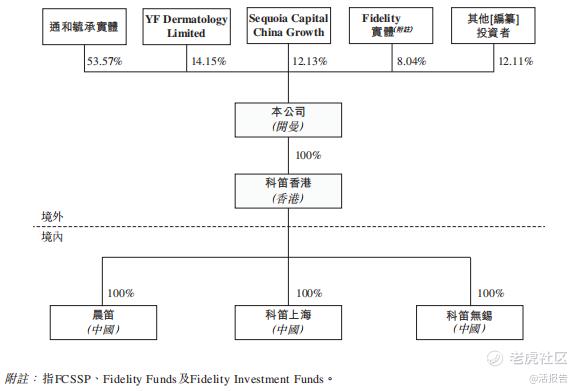

通和毓承实体为公司控股股东,拥有53.57%的股权。此外,云锋基金通过YF Dermatology Limited拥有14.15%权益,Sequoia Capital China Growth(红杉中国)拥有12.13%权益,富达基金拥有8.04%权益。

来源:招股书

管理层情况

董事会将由九位董事组成,其中包括两位执行董事,四位非执行董事及三位独立非执行董事。

张乐乐女士,44岁,公司创始人、CEO、执行董事,负责集团的总体策略规划、业务方向、运营管理以及对高级管理层的督导。张女士在制药行业方面拥有约20年经验,曾任职于上海诺华贸易有限公司、卫材(中国)药业有限公司、参天制药(4536.T)。于2000年7月获中国沈阳药科大学药物制剂学士学位,并于2005年7月获中国上海医药工业研究院药理学硕士学位。

黄雨青先生,32岁,公司CFO、执行董事,负责集团的整体策略规划、投资及并购、资本市场及投资者关系。黄先生曾任职于富瑞金融集团香港有限公司、开拓药业(9939.HK)、嘉实国际资产管理有限公司。于2014年7月获得中国复旦大学传播学学士学位。

陈连勇博士,60岁,非执行董事、通和毓承创始合伙人兼首席执行官,负责就集团的运营及管理提供策略意见及建议。陈博士在生命科学及医疗相关行业方面拥有20年以上的经验,曾任职于海利生物(603718.SH)、华领医药(2552.HK)、欧康维视生物-B(1477.HK)、基石药业(2616.HK)、1药网(YI.O)、腾盛博药(2137.HK)等。于1984年7月获得中国北京大学化学学士学位。彼于1991年6月获得比利时荷语天主教鲁汶大学化学博士(最高荣誉)学位,并于1991年8月至1992年12月在美国麻省理工学院进行化学博士后研究。

谢沁博士,42岁,非执行董事,负责就集团运营及管理提出策略意见及建议。谢博士在医药相关行业方面拥有10年以上的经验,曾任职于上海医药(601607.SH,2607.HK)、海正药业(600267.SH)附属公司辉正(上海)医药科技有限公司、毓承投资咨询(上海)有限公司、崇凯创业投资咨询(上海)有限公司。于2003年7月获得中国西安交通大学临床医学学士学位,并分别于2004年9月及2011年4月获得英国牛津大学的药理学硕士和药理学博士学位。

黄潇先生,37岁,非执行董事,负责就集团的运营及管理提出策略意见及建议。曾任职于云锋基金、CBMG Holdings、微创医疗科学有限公司、Sironax Ltd.及Livzon Biologics Limited等。于2007年8月获得中国清华大学生命科学学士学位,并于2012年12月获得美国耶鲁大学细胞生物学博士学位。

杨云霞女士,49岁,非执行董事,负责就集团营运及管理提供策略意见及建议。红杉资本中国基金的合伙人,曾任职于君联资本管理股份有限公司、强生(JNJ.N)、燃石医学(BNR.O)、天演药业(ADAG.O)。于1997年7月获得中国同济医科大学(现称华中科技大学同济学院)临床科学硕士学位,并于2009年5月获得美国杜克大学工商管理硕士学位。

上市前融资

来源:捷利交易宝APP

中介团队

据捷利交易宝数据统计,科笛中介团队共计10家,其中保荐人共计2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:捷利交易宝APP

保荐人承销历史业绩

高盛近期保荐的首日破发率为37.11%;

中金近期保荐的首日破发率为42.96%。

来源:捷利交易宝APP

舆情分析

目前通过天眼查网站无法查到科笛集团的任何负面消息,通过查询其运营主体公司科笛生物医药(上海)有限公司,发现具有如下风险提示:

15个预警提醒中,主要都是人员变更(法人、投资人、主要人员等)、工商信息变更等。

整体来看,公司各项风险较少(2019年才成立),网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据LiveReport数据统计,最近10家新股平均发行总市值154.47亿,最大的为阳光保险,最小为交运燃气;平均发行PE31.90倍,整体处于偏中上水平;平均申购人数4458,平均超购倍数2.73倍;平均基石投资占比41.94%,近期略有回升。

截至目前,最近10家新股平均暗盘涨8.37%,首日涨1.87%。其中,11月上旬,巨子生物暗盘及首日表现不错,心泰医疗暗盘及首日走平,多想云暗盘表现较好,但上市后股价大跌;子不语上市首日的股价巨幅波动,振幅约51.61%;11月中旬,交运燃气暗盘强势上涨28.17%,但首日变脸最后微跌;11月下旬,凌雄科技、360数科-S微涨;12月初,力勤资源暗盘及首日表现一般,阳光保险公开认购不足额,首日收平。

来源:捷利交易宝APP

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。