t+0理财没了,钱还能放哪

有个坏消息,所有T+0理财都要下架了,截止日期是今年末。

1

原本我们买T+0理财,工作日15:00前赎回,当天钱就能到账。

但T+0理财都下架后,就只能买T+1。

工作日15:00前赎回,钱第二天才能到账,当天快速赎回额度只有1万(快赎:赎回后钱立马到账)

申赎都跟货币基金一样。

我感觉太不方便了。

日常生活中,我们总有一些钱,知道最近要用,但又不确定,具体哪一天用。

比如抄底股市的钱。

现在沪深300在低位,指不定哪天来个暴跌,很适合补仓捡漏,让我的定投成本更便宜。

比如买房的首付款。

买过房的都知道,交首付和过户,都是同一天的事,但具体哪天,有时又不好说,要等手续办好。

这些钱吧,白放着不吃利息,非常可惜,所以T+0是最好的去处。

但如果T+0没了,只能买T+1...

试想一下那个尴尬的场面——

沪深300暴跌了,我说先等等,明天再跌,因为我明天才有钱抄底。

要过户了,我说先等等,你先过着吧,我的首付款明天才能到账。

2

我盘了一圈,实在找不到T+0的完美替代品,都各有瑕疵——

1、一键打包货基/理财的产品

最经典的是招行app的朝朝宝。

它底层产品是5个货基,每个货基有一万快赎额度/天。

加起来,我们每天能快赎5万。

但缺点是额度低,每人只能买5万。

而且这种一键打包的产品,目前我只看到招行有,一个是朝朝宝,一个是新出的日日宝。

其他银行没看到。

2、活期存款/七天通知存款

活期存款很好理解,当天存入就能计息,当天取出钱就到账。

而且没有额度限制,存多少钱都行。

缺点是收益率太低,通常年化0.35%

七天通知存款,收益率就高一点。

大银行通常年化1%

小银行比如微众,年化1.85%

你把钱存进去后,如果拿满7天,就按1.85%计息,

每存满一个7天,本金+利息会自动转存,自动吃新利息。

但缺点是,如果我们取钱时,最后一个7天没存满,比如只有5天,

那这个5天,就按活期存款计息。

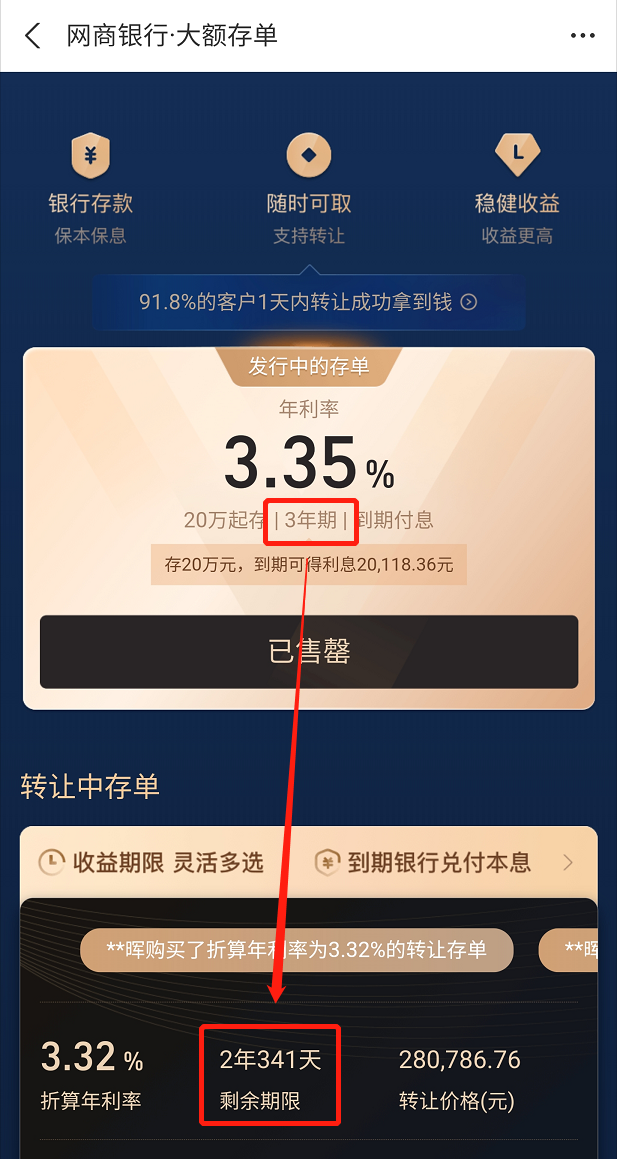

3、可转让大额存单

比如我买了一个可转让的三年存单,

持有一年后不想要了,但期限还剩两年,

我就去转让区,把这个【两年存单】转让给别人。

这些可转让存单,因为可以随时转让,所以能当【类活期】用。

好处是收益高,通常都是三五年存单,年化3%+

缺点是担心转让不出去,尤其急用钱时,不能马上出手。

像农行的存单转让区,动辄都是50万/100万本金转让,很难立刻找到接盘侠。

另外本金门槛高,至少20万起存。

4、有每日快赎额度的产品,每个最多买一万

最后一个就是笨办法了。

多找几个有每日一万快赎额度的货基/理财,然后每个产品买一万,分散来买。

比如招行app的日日欣系列:

比如微信理财通的货基:

但缺点就是麻烦。

几万块还能这么整,如果是几十万,能把自己买晕过去

3

总而言之,T+0理财的下架,对我们所有人来说,都是一种损失。

我深深的觉得,有些时候我们和监管是背道而驰的。

T+0理财的底层资产是债券,债券流动性一般,很难当天就卖出变现,所以我们平时赎回,多数是银行在垫钱给我们。

对银行来说其实风险很高。

这次下架T+0理财,也是把这个风险口堵住,让整个理财行业更安全规范吧。

但规范的背后,我们也在失去一些机会。

比如T+0理财。

比如分级基金。

比如最近的储蓄险,好些收益给到3.48%的终身增额寿,12月5号前,统统都要下架了。

下架以后,再想找一个像金满意足青春版这样,最高给到3.48%复利,且利率锁定几十年,又100%安全的产品,基本没有了。

有些机会错过了还会有,比如牛市。

有些机会错过了,就真的错过了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马斯克跟班·2022-12-04和高后给哈咯啦点赞举报

- 淹死的鱼儿·2022-12-04。。。点赞举报

- 梓坚·2022-12-04👍👍1举报

- 远东索罗斯·2022-12-04放银行1举报

- 虎媚哒哒·2022-12-04阅1举报