#港股ipo#升能集团02459,石墨烯电极制造商,偷鸡一手

结论:投机一手!!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.009 升能集团02459.HK

2023年度第009支新股

公司为超高功率石墨电极的全球制造商,客户基础遍布全球超过25个国家,包括美洲、EMEA、亚太区及中国的全球主要电弧炉钢制造商,彼等于汽车、基建、建筑、电器、机器、设备及运输行业销售其产品。

按产量计,公司于2021年全球超高功率石墨电极制造商中排行第七,市场份额为约1.4%;于2021年中国的超高功率石墨电极制造商中排行第四,市场份额为约7.1%。

公司于意大利及中国设有生产设施,实际年产能分别为16500公吨及14000公吨。

一、招股信息

回拨机制

二、财务简析

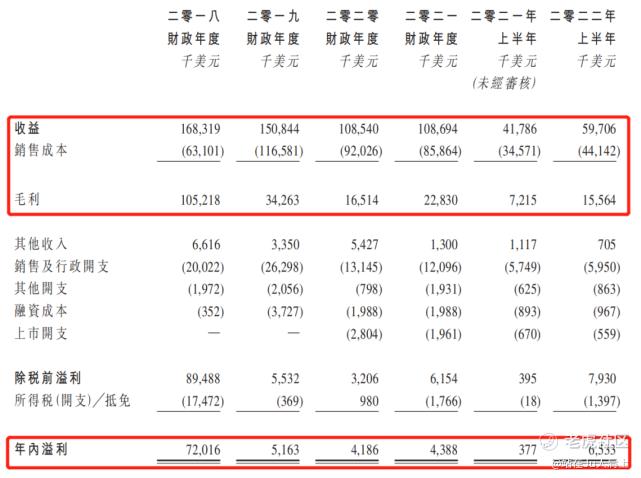

单位:千美元

财务资料显示,

2018~2021年度公司营收分别为1.68亿、1.51亿、1.09亿、1.09亿;2022年前六个月收入为5970.6万美元;

2018~2021年度公司毛利分别为1.05亿、3426万、1651万、2283万,2022年前六个月毛利为1556万美元;

2018~2021年度公司净利为分别7201.6万,516.3万、418.6万、438.8万;2022年前六个月净利为653.3万美元;

同期公司经调整利润分别为516万、614万、634万和709万美元(若不涉及上市开支);

公司前四年毛利率分别为62.5%、22.7%、15.2%、21.0%和26.1%,整体呈现走低态势,主要原因是产品价格下滑。其中2019年较2018年下降39.8个百分点,2020年则同比下降7.5个百分点。

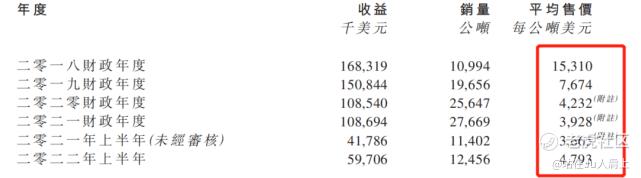

公司自述由于在于产品平均售价由2018年的每公吨15310美元降至2019年的每公吨7674美元再大幅减少44.9%至2020年的每公吨4232美元,其原因为因COVID-19疫情导致全球电弧炉钢市场增长缓慢,使2019年下半年及2020年石墨电极市价下调。

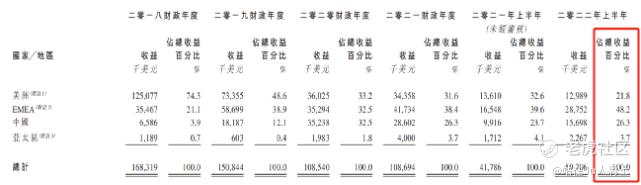

营收来源(按地域划分)

公司主要营收来源至欧洲、中国、美洲、亚太区,占比分别为48.2%、26.3%、21.8%、3.7%。

需要注意的是,公司存在客户集中度高的风险。财报显示公司五大客户合共分别占总收益的约77.9%、47.2%、54.7%、46.7%及43.6%。其中最大客户分别占总收益的约27.6%、16.9%、24.3%、12.3%及14.5%。

募资用途

集资所得其中约34.8%用于支付太谷资产的收购价;约55.2%将用于升级意大利厂房、中国厂房及三力资产的生产系统;约10.0%将用作公司的营运资金及一般企业用途。

三、综合分析

1、基石投资者,无;

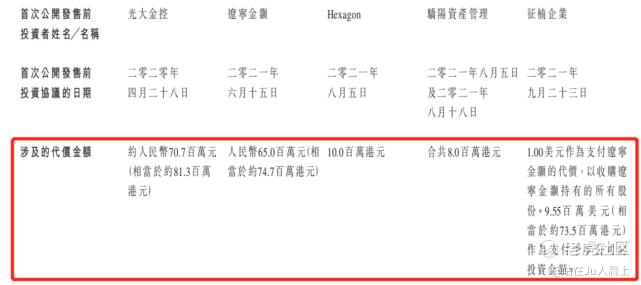

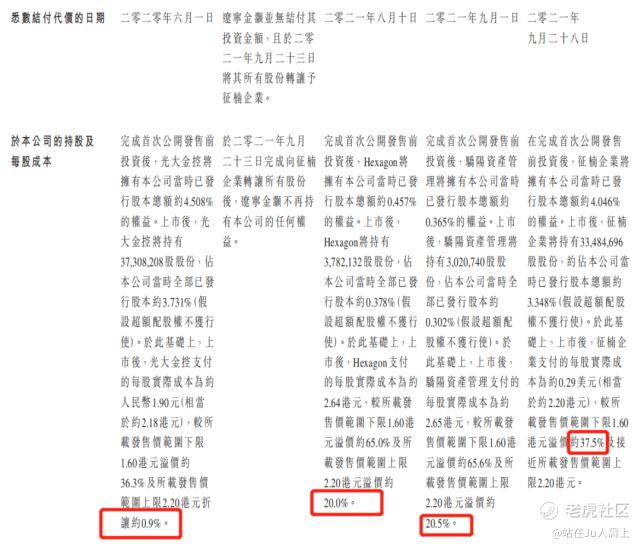

2、早期投资者;

公司于20年4月至21年9月曾进行多轮融资,彼时发售价较中间价溢价约14.7%至约39.4%,也就是说早期投资者都浮亏中。

前期投资者包括光大金控、辽宁金灏、Hexagon、骄阳资产管理、征楠企业等。

光大金控及征楠企业设立六个月禁售期,其余没有禁售期,

3、中签率推算;

公开发行1724万股,2000股一手,甲乙组初始手数4321手,一手中签率约100%!

4、保荐人历史表现

保荐人西证融资最近项目为冠泽02427.HK,暗盘涨幅160.38%,首日涨幅230.19%。

5、同行表现

上一支标的中国石墨02237.HK暗盘和首日均上涨。

小结:

①业绩受原材料价格波动影响巨大只适合偷鸡;

②早期投资者均已套牢一半不设禁售期差评;

③保荐人西证历史表现不错好评;

④发行比17.24%盘子不小差评;

⑤基石无差评;

四、操作计划

偷鸡一手!

附招股书地址:https://www1.hkexnews.hk/listedco/listconews/sehk/2022/1230/2022123000060_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!$升能集团(02459)$ $百果园集团(02411)$ $淮北绿金股份(02450)$ $润华服务(02455)$ $众安智慧生活(02271)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。