6问京东百亿补贴

1914年6月28日,塞尔维亚民族主义者加夫里洛·普林西普在萨拉热窝暗杀了弗朗茨·斐迪南大公(奥地利皇储)和他的妻子索菲·霍泰克,史称萨拉热窝事件,它是第一次世界大战的直接导火线。

2023年3月3日,京东百亿补贴正式(部分)上线,后续阿里巴巴有可能加码跟进——实际上淘宝的聚划算百亿补贴最早可以追溯到2019年12月11日——但当时淘系百亿补贴只限于聚划算频道内部,还是一场局部战争,京东的今天大规模奇袭——直接上线首页最热位置,而且将iPhone全系列产品线全部上架百亿补贴,有可能引发中国电商行业新的全面战争,也许我们可以称之为中国电商的“萨拉热窝”事件。

回顾历史,我们意识到一战的发生可能是无法避免的,萨拉热窝的偶然性事件背后,有帝国主义新旧势力之间不可调和矛盾爆发的必然性。

同样,京东和拼多多之间在百亿补贴之间爆发激烈竞争,也来自电商三国杀背后新旧势力不可调和的战争。

战争已经打响,疑问仍留心中,我们不妨带着这些疑问来探讨一下。

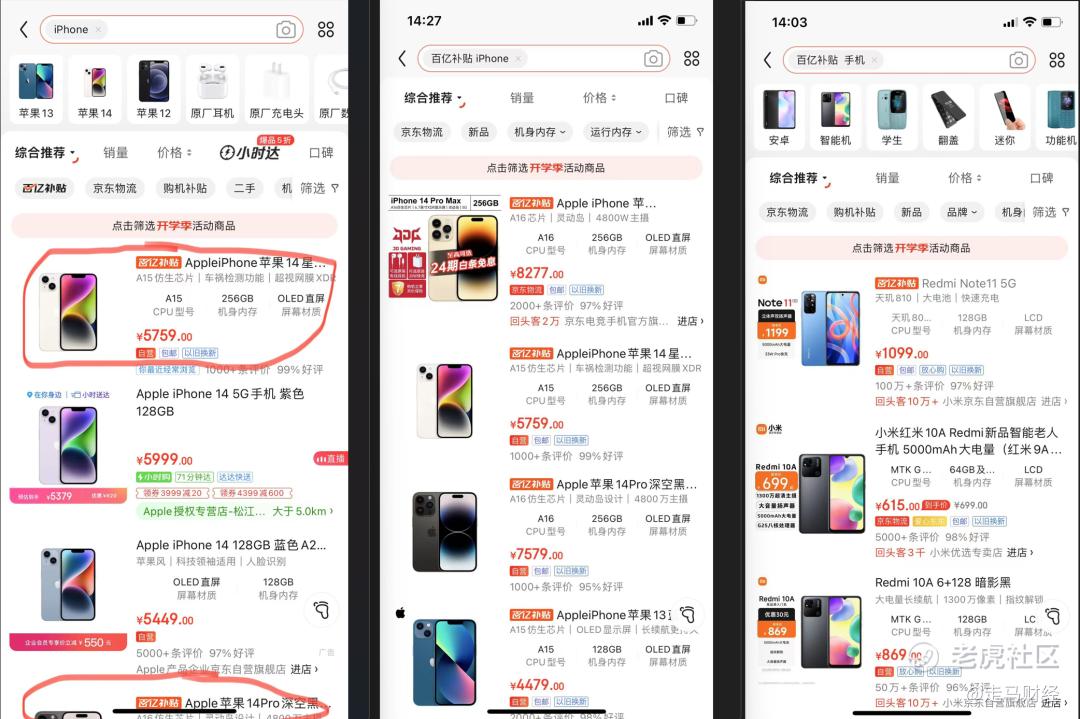

第一个问题,京东百亿补贴长啥样?

百亿补贴在拼多多处于第一屏的第三栏通栏,仅次于第一栏的频道栏、第二栏的多多买菜,属于绝对黄金位置。多多买菜于2020年三季度上线,在这之前,百亿补贴一直是拼多多首页唯一也最靠上的大通栏频道。

在淘宝,百亿补贴仍属于聚划算栏目下面的一个子版块,但是从2020年3月开始,它在淘宝首页有了入口,目前这个入口位于淘宝首页首屏广告栏下方,第一栏是频道入口,第二栏是广告位与聚划算、淘宝直播入口,聚划算和淘宝直播处于本栏右半侧,位置均为广告位一半大小。第三栏左侧是百亿补贴入口,右侧是“有好货”。

在京东,百亿补贴入口比拼多多、淘宝都更靠上,处于首屏第二栏,各频道入口下方,紧挨着京东秒杀频道,理论上也更醒目,不过它的占位面积跟淘宝百亿补贴类似,也只占半个通栏,综合来看,拼多多的百亿补贴入口仍然是三家中位置最醒目的。

需要说明的是,京东百亿补贴在首页的入口并不是全量上线,而是灰度测试阶段,只有部分用户才显示该入口。

不过,在搜索端,该入口已经全量上线,我们搜索百亿补贴、iPhone,带有百亿补贴标签的商品会出现在更靠前的位置。

但是并不是所有相关关键词都展示百亿补贴商品,比如搜索“iPhone 百亿补贴”可以搜出相关产品。

搜索“百亿补贴 苹果”,或者“百亿补贴 手机”就不会(或很少)出现百亿补贴商品。

更重要的,当然是价格。

我们以苹果手机为例,京东目前上线了14个sku的iPhone百亿补贴,可能因为招商刚刚开始,供给侧还没有完全跑通,也可能它本身就不会全系列上线百亿补贴,不管怎样,我们来看看现有的商品。

京东的iPhone百亿补贴单品,目前全部是iPhone14和13系列,主要是iPhone14系列。

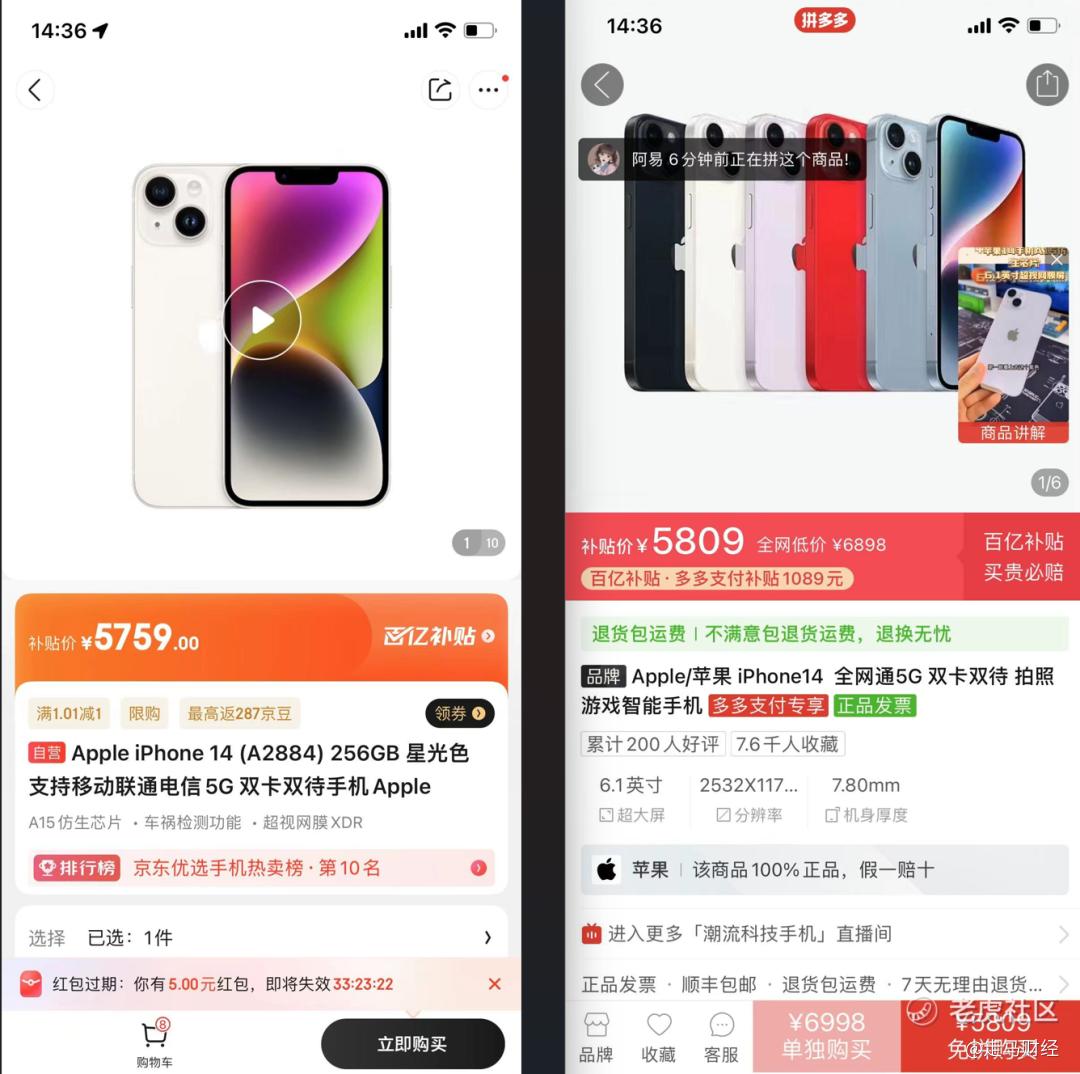

以iPhone14 256G 全网通版本为例,该产品在京东百亿补贴的价格是5759,拼多多百亿补贴价格是5809,便宜50元。

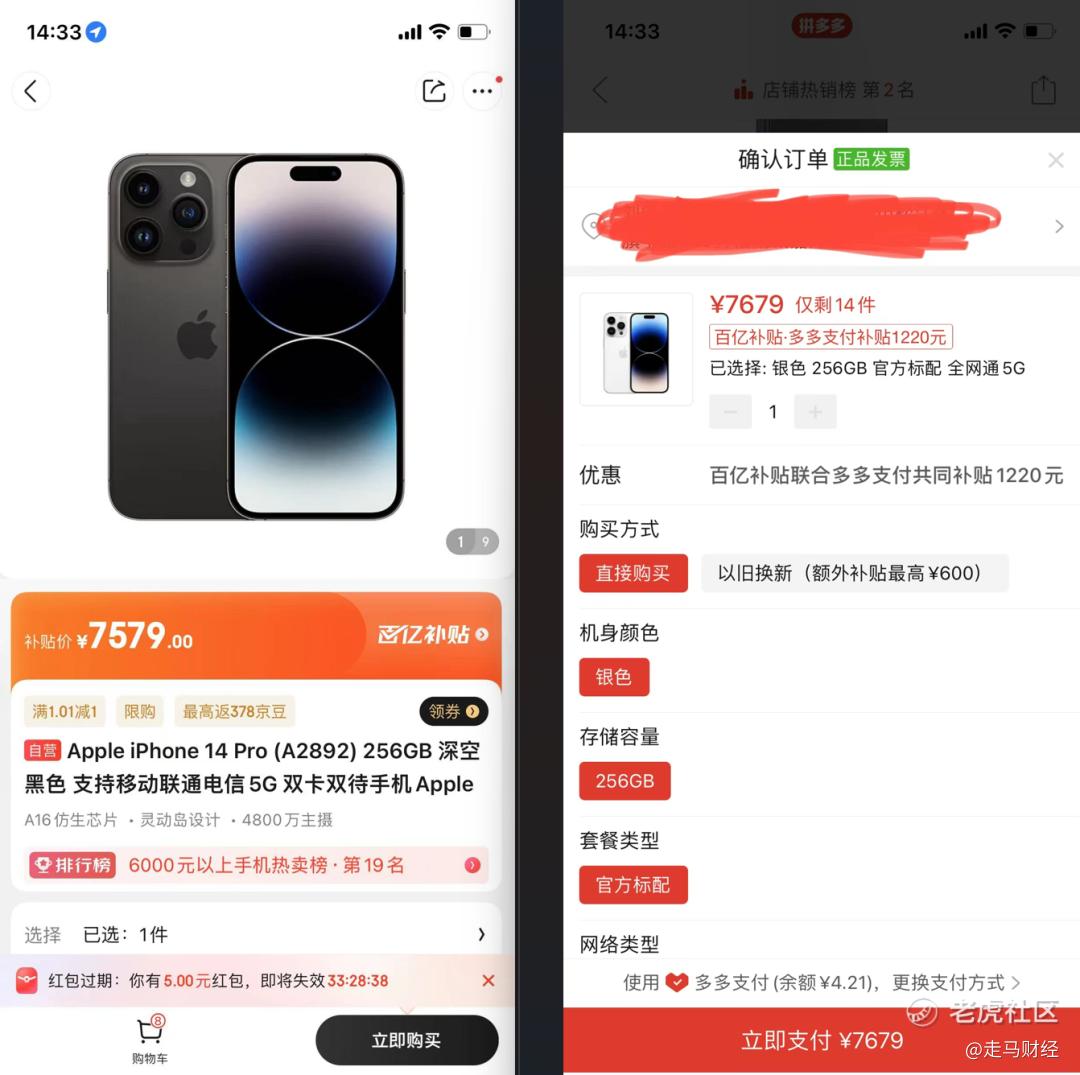

以iPhone PRO 256G全网通版本为例,京东百亿补贴价格是7579,拼多多百亿补贴价格是7699,京东便宜120元。但是拼多多页面已经发出预告,该产品3日晚20点会降价到7499。

需要说明的是,在3日午间14点左右是,我们查看到的情况是,京东百亿补贴是7579,拼多多百亿补贴是7679,几个小时后的18点拼多多就做出了价格调整。可见标品竞争之惨烈。

此外,京东百亿补贴iPhone14 128G版本售价4979,比拼多多百亿补贴便宜80元,iPhone14 Plus 256G版本售价6459,比拼多多百亿补贴同型号便宜70元。

不过京东百亿补贴上线产品数量少于拼多多百亿补贴,前者目前大约有19款iPhone商品在售,拼多多有大约40款百亿补贴iPhone在售。

而在最焦点的苹果之外,京东手机只有小米一款红米note5千元机在参与百亿补贴,其余品牌都没有上线,拼多多则基本覆盖了华为、小米,OPPO、vivo等所有主流手机品牌的百亿补贴。红米note5在中午时,京东百亿补贴价格比拼多多百亿补贴高10元,到了傍晚18点多,京东价格已经下降90元,转而比后者便宜80元。

在其他品类,京东百亿补贴重点放在日用百货、小家电、酒水领域。他们通常sku比较复杂,比较少完全同型号的产品,较难进行比价,我们仔细翻找到两款同型号的产品,分别是小度2023智能音箱旗舰款,京东售价98.9元,拼多多售价99元;小米电动牙刷T300,京东77.9元较拼多多83元同款便宜5.1元,T200双方同价,都是69元。

需要说明的是,以上比较都是两个平台的百亿补贴同型号比较,不涉及非百亿补贴商品。

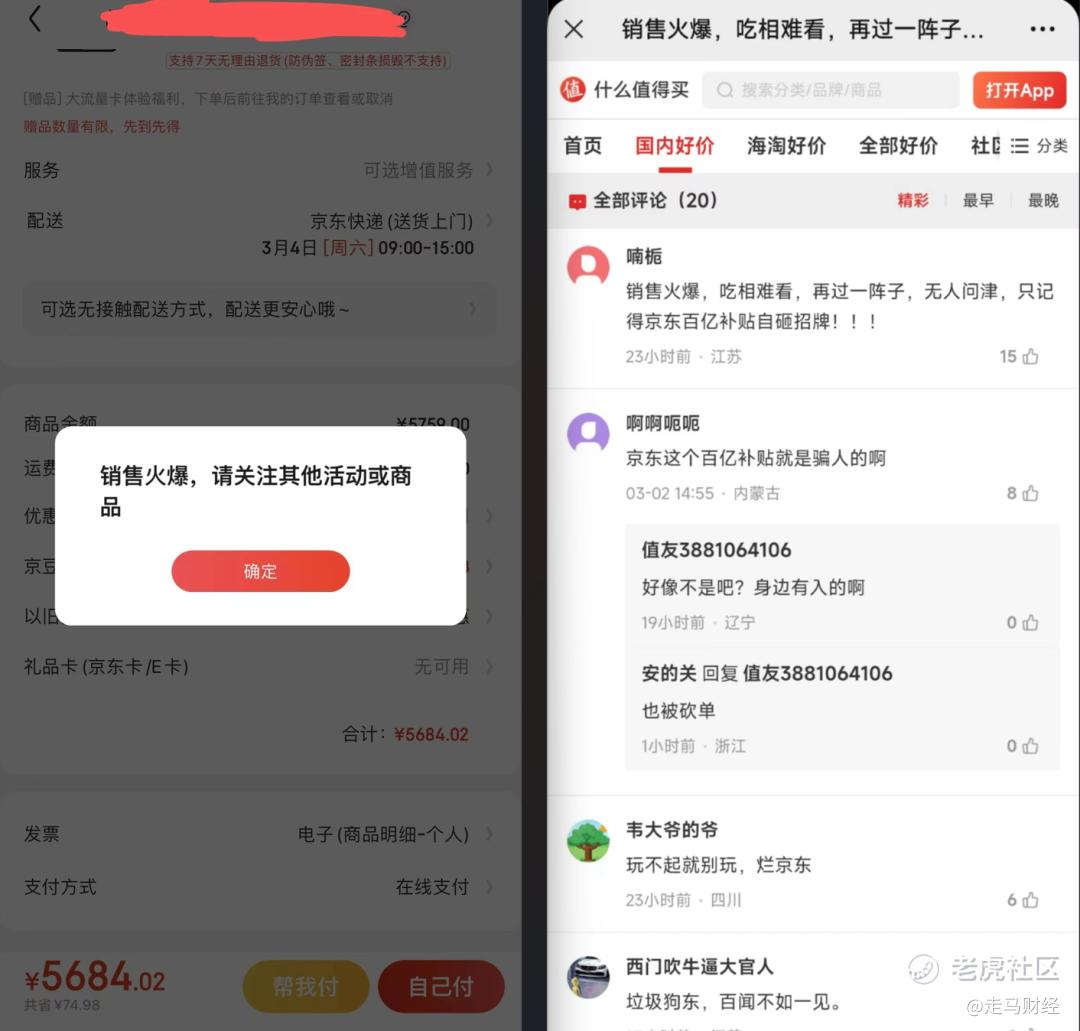

总的来说,京东百亿补贴上线的价格还是比较具有竞争力的,看得出来做足了准备,不过有不少用户反映库存不多,不时出现库存不足或是砍单现象。

有一些用户则在论坛怒斥京东“玩不起就别玩”。

第二个问题,京东为什么突然推出百亿补贴?

从外因来说,拼多多的增长速度一直超过京东,而它的规模(以GMV计算)有可能在2023年超过京东,2021年双方GMV规模分别是24410亿(拼)、32900亿(京东),差距为8500亿,2022年双方差距很可能缩小到5000亿左右,今年拼多多甚至可能实现反超。

从市值角度看,拼多多早已超过京东大半个身位,截止到3月2日美股收盘,拼多多市值是京东的1.65倍,利润方面拼多多更是京东的数倍。

如果说市值还只是面子,GMV、利润这些可是公司的里子,京东面临行业第二位置不保的危险,它当然有非常大的动力向拼多多发起挑战。

从内因来说,2022年底,刘强东重回京东前台,不仅通过几封内部信和几次会议宣告自己的强势归来,也需要在业务层面做出更大的动静。

这种数十万人规模的大公司,权力结构从来不是铁板一块,即便是创始人,考虑到他自身的一些过失,以及家庭需要,刘强东在某段时间内不仅仅是形式上后退,也是在权力上实质性的退后。而今,京东面临的危机某种程度上也是刘强东回归的契机,他在内部信中怒斥高管们运营不力、不说真话,实质上是在告诉京东人:这家公司依然离不开他。而他给京东小哥们加薪给高管集体减薪的行为,实际上也有携底层员工收回各路“诸侯”权力的意味。

权力的更迭,总是面临着动荡和不安,哪怕它是创始人,也难免会有一些阻力,发起一场庞大的战争,可以说是一石二鸟:阻止公司颓势、同时凝聚人心。

毕竟,没有什么比战争更能吸引眼球,也没有什么比战争更能团结人心了。

第三个问题,为什么是此时此刻?

2020-2022年,电商行业在疫情时期的境遇喜忧参半。一方面供应链扰乱不利于电商履约,当然京东可能稍微好一点;另一方面无法外出的国人,对于线上平台的认知和接受度进一步提高。

经济颓势影响了电商行业的进一步拓展,尤其是京东这种以服务质量见长的平台,它的高质平价愿景渐渐与日渐干瘪的群众荷包渐行渐远,如果今天再不重拾低价武器,配送速度、商品质量再好,也可能真如刘强东说的那样,成为毫无意义的0。

而2023年将是复苏元年,无论这种复苏是温和的还是强烈的,复苏总是好的,它意味着这些公司的利润账户将更宽裕,也意味着投资回报将比过去三年都更好一些,如果把这张战争看做一场投资,此时不打,更待何时呢?

第四个问题,为什么是京东和拼多多?

很多人一直将目光聚焦在拼多多与淘系电商的竞争上,实际上拼多多侵蚀更多的可能是京东。

如果我们真的了解拼多多,就会发现它的核心优势基本上全部都在标品。

推荐电商的最大优势,是可以短时间内聚集巨大流量到少量sku上,而不需要像搜索那样慢慢循环起量,这种集中发力就意味着,能接住流量的sku最好是标品,像服饰、鞋帽、家装等天然有个性化需求的品类,拼多多的流量实际上是有很大阻力的。想象一下,女人们连看到同事跟自己穿同一件衣服,都会感到不适,怎么会喜欢拼多多上面那些大爆款基本款呢。

也就是说,真正的长尾领域,其实是淘宝做得最好,我们随便看看那些设计师服装品牌,那些稀奇古怪的玩具、手办,淘宝可能难逢敌手。在标品电商类目,京东和拼多多实际上是短兵相接,狭路相逢勇者胜。

早期的时候,拼多多更多承接低客单价标品的需求,随着百亿补贴对用户心智的培养,越来越多的用户开始信任拼多多,他们开始尝试拼多多上面的高客单标品,并兴奋地喊“安全下车”,而这部分商品,是京东的传统优势品类。

今天,拼多多已经兵临城下,京东再不出手,就是慢刀子割肉,只有等死。所以它主动出击,肯定是对的。

第五个问题,会引发什么样的走势?

很多人担心,京东会不会被拖入大幅亏损的泥潭。

老实说,我不知道,我只知道,它总算意识到危险已经接近,并且做出反应,至少是在做对的事,能不能成,就看能不能把事情做对了。

客观来说,京东这次出击的iPhone单品,大部分都是自营商品,能做到这个价格,可谓用心至深。

京东自营百亿补贴VS拼多多百亿补贴,我们将看到零售VS平台电商的终极之战。

很多人认为京东自营成本高,所以将会不堪一击。

其实这件事情,要分开来看。

如果单看商品采购成本,京东会完胜。以iPhone为例,线上占据全市场份额大约50%,而京东在线上的占比又是大约50%,这意味着,作为Apple的经销商,中国没有任何其他经销商能有京东(自营)的采购规模,那么它的拿货价当然也是最有优势的。

拼多多、淘宝商的商家,无论是天猫还是百亿补贴商家,都是线下经销商,他们所有商家加起来的采购量也就将将京东自营的体量,分散到那么多个商家,体量不可同日而语。

有的人可能会说,天猫苹果旗舰店呢,他可是中国源头经销商直营的。如果熟悉零售行业的朋友,应该知道,旗舰店只有两种情形,一种是做品牌调性的,价格一定会守住,它不是为了卖多少量跟其他经销商竞争的;另一种是确实做主流出货渠道,公司内部成立的独立团队运作,直接跟工厂拿货,那么这种情况下,京东自营跟这个团队其实是平行关系,品牌方会有一个中台代表工厂和旗舰店团队、京东自营采销核算运营事宜,这种情况下,所谓的旗舰店团队绝大多数时候都做不过京东自营的,市场份额(京东独占50%左右,其中绝大多数都是自营的)已经说明了问题。因为京东能够提供流量+仓储+物流配送一体化的服务,具备巨大的规模优势,旗舰店即便跑量也不会随便乱价,在价格差不多的情况下,京东自营标品很难做不过他们的所谓第三方旗舰店。

好了,以上说的都是采购价,这一个简单的环节。

但是我们知道,零售价是多个环节成本的体现,除了采购价,还有流量成本、仓储、物流、配送、周转率、账期等其他因素影响。

流量成本,拼多多肯定占据巨大优势,账期它也更优优势,至于仓储、物流、配送、周转率这几个方面,情况并不绝对,通常灵活的拼多多商家会更占优势,但是有些京东上的大标品,如果周转特别快,它的综合成本也可能做到更低。

举例来说,如果你是一个充电宝生产厂商,同时跟京东自营、淘宝或拼多多头部S级商家合作。体量上肯定是京东自营最大,它的拿货价最低,但是有可能淘宝、拼多多的头部商家采用更低成本的仓储备货,采销时间把握得更合理,人工成本也压得很低,第三方物流费用又特别低,他们有可能最终综合成低于京东,使得它可以以更低的价格(百亿补贴)仍然赚更高的利润(比京东)。

但是以上情况也是有条件的,实际上这并不是特别容易,取决于具体情况,到底是京东自营综合成本低还是超级头部第三方商家,应该还是第三方的概率更高一些。

京东自营需要做到自己的极致,才可能在综合成本方面与上述超级头部第三方竞争。

当然,这不仅仅是京东和拼多多两家的战争,阿里巴巴有很大的概率会跟进加码,将百亿补贴推向更高的权重位置,它从来不缺优质的头部商家,只需要让出一部分流量扶持这些商家去竞争,但是阿里现在的一个问题是,淘系的流量成本比拼多多要稍微更贵一些,他可能需要花多一点力气留住流量、人气,它在内容电商方面的努力需要更进一步,在商品价格力方面的推进需要更坚决一些。

最终,参战的各方,或多或少地利润率将(比都不参加)降低,利润规模则未可知。因为战争吸引的人气和流量,也可能进一步提升电商市场总体份额,进而推高大家的利润规模。

所以,我们最好把这场战争看做一笔投资,而不是毫无增量的零和游戏。

第六个问题,谁最受益,谁最受伤?

毫无疑问,第一个受益者是消费者,无需赘言。

第二个较为确定的受益者,可能是刘强东本人。如果你相信我们在第二个问题中的分析的话,不论这次大战京东胜败几何——京东也不能不计成本无脑投入,他们如果真的不能获胜也会设置止损线的——刘强东都有更大的概率巩固自己的权力。

至于京东、淘宝、拼多多三方,拼多多上升势头明显,战斗力强,但是京东和淘宝做出反击,至少方向上是正确的,结果如何,就让我们拭目以待吧。

最大的失意者,还是线下商业地产。电商越吸引眼球,线下商业受损可能性就越大。

但是这也可能进一步倒逼线下商业向新零售、线上线下结合转型。

若干年前,谁能想到沃尔玛做电商也能做到欧美第二,一度做到印度第一呢。

永远不要和趋势作对,哪怕你是曾经的胜利者。 $京东(JD)$ $京东集团-SW(09618)$ $拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 东营天地人和·2023-03-05京东百亿补贴iPhone14 128G版本售价4979,比拼多多百亿补贴便宜80元,如果再加上200元的券呢?还是多多便宜点赞举报

- 明天周日·2023-03-04现在都是线上购物多了,线下肯定越来越难做了啊1举报

- 说你逗你还真逗00·2023-03-04作为经常掏优惠的我,非常认真地看完了全文1举报

- 让子弹飞一会吧·2023-03-07都是不要的产品补贴个毛,股友都看不上补贴点赞举报

- 丹尼尔加·2023-03-05对于这两个公司,应该很少有人能比得上你的解读点赞举报

- 骑母猪闯红灯·2023-03-04感觉优惠力度不是很大啊1举报

- 先救我她有对象·2023-03-05搞得我想买点京东的股票点赞举报

- 马路边的硬币·2023-03-04还是平多多比较实惠啊点赞举报

- 曾启超·2023-03-07好点赞举报

- 思冬·2023-03-051点赞举报