为什么甲骨文(ORCL)公布Q3业绩之后股价大跌?

摘要

甲骨文(ORCL)第三季度业绩营收为124亿美元低于市场预期,每股收益为1.22美元,略高于市场预期。

云计算业务增速也低于市场预期,叠加上当前的估值并不便宜,猫猫觉得耐心等待股价回调之后再买入比较划算。

正文

1.发生什么情况

3月10日甲骨文(ORCL)公布2023年第三季度财报,业绩公布之后盘后股价大涨5.85%。

业绩数据显示,甲骨文(ORCL)第三季度营收同比增长18%至124亿美元,低于市场预期的124.1亿美元。

第三季度调整后运营利润为51.9亿美元,低于市场预期的预期51.0亿美元。

第三季度运营利润率为42.0%,低于市场预期的41.2%,净利润同比下降18%至18.96亿美元。

第三季度调整后每股收益为1.22美元,高于市场预期的1.20美元。

电话会议上,甲骨文(ORCL)董事会宣布季度派息同比增长25%至每股0.40美元。

细分业务上,第三季度云服务和许可支持业务同比增长17%至89.23亿美元,高于市场预期的88.3亿美元。

第三季度云许可授权和本地许可授权业务营收为12.9亿美元,与去年同期基本持平,低于市场预期的13.9亿美元。

第三季度硬件业务营收同比增长2%至8.1亿美元,低于市场预期的8.4亿美元。

第三季度服务业务营收同比增长74.4%至13.76亿美元,低于市场预期的14.3亿美元。

从所披露的数据看,甲骨文(ORCL)第三季度业绩不是很好,股价大跌也很正常,猫猫分析一下你就明白了。

2.为什么会这样

首先,甲骨文(ORCL)第三季度的云计算业务增速低于市场预期是造成股价下跌的原因之一。

要知道,云服务和许可支持业务的营业收入占据甲骨文(ORCL)总营收的72%,所以市场十分关注云计算业务的表现。

而第三季度甲骨文(ORCL)的云计算业务(laaS+SaaS)营收同比增长45%至41亿美元。

其中,云基础设施(laaS)同比增长55%至12亿美元,云应用服务(SaaS)同比增长42%至29亿美元。

这个增速略低于Salesforce(CRM)的云计算业增速,这使得甲骨文(ORCL)在在云计算服务市场中很难获得竞争优势。

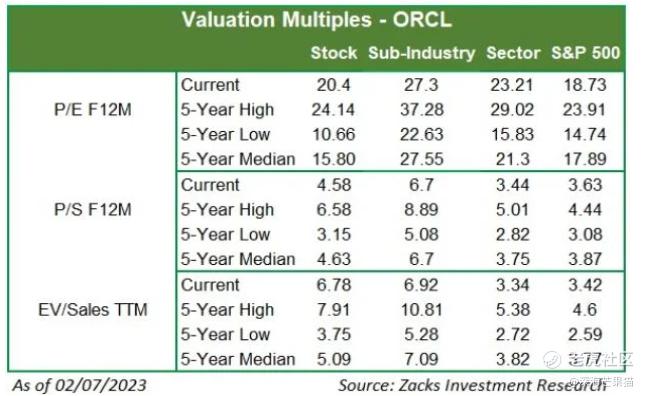

其次,甲骨文(ORCL)较为昂贵的估值是造成股价下跌的另一个原因。

甲骨文(ORCL)当前的估值并不便宜。P/E=20.4,P/S=4.58,EV/Sales=6.78均高于近5年来中值并接近最高值。

而甲骨文(ORCL)存在总负债超过总资的情况,这也使得甲骨文(ORCL)当前的股价对投资者的吸引力不足。

3.接下来怎么办

综上所述我们不难看出甲骨文(ORCL)第三季度业绩不是很好,不仅营收低于市场预期,备受关注的云计算业务增速也低于市场预期。

叠加上甲骨文(ORCL)当前的估值并不便宜,猫猫觉得耐心等待股价回调之后再买入比较划算。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一朵绿草·2023-03-13甲骨文的增速不能满足股民的预期,导致股民丧失信心。点赞举报

- 想念家乡·2023-03-13在云计算上甲骨文的竞争对手都太优秀了,害。点赞举报

- 你还会爱吗·2023-03-12在云计算方面 甲骨文落后太多了 怎么跟微软那些比点赞举报

- 点金圣手11·2023-03-12甲骨文拘泥于传统业务 需要一个新的增长点点赞举报