鲍威尔“鹰调”搅翻美股 本周五会否再现“惊魂时刻”?

本周美股或将“一路颠簸”。

由于近期经济数据的向好走势,令美联储“鹰声渐响”。3月7日美股开盘后,美联储主席鲍威尔在参议院金融委员会发表半年度货币政策证词。

鲍威尔在会上的表示利率很有可能高于此前的预期,并且美联储可能会加快加息步伐,也就是说加息的速度以及力度都将提升。

如此强硬的鹰派发言超过了市场的预期,三大指数应声下跌。截至当日收盘,纳斯达克指数跌1.25%,标普500指数跌1.53%,道琼斯指数跌1.72%。

3月8日美股盘前,据ADP最新数据显示,有“小非农”之称的美国2月私营企业就业岗位显著增加。美国2月ADP就业人数增加24.2万人,高于先前市场预期的20万人,而1月人数也由10.6万人上调至11.9万人。

联储主席鲍威尔在国会听证会上强调,美联储尚未就未来加息步伐做出任何决定,并表示这将取决于即将公布的就业和通胀数据。然而,这并未缓解市场的焦虑。在鲍威尔讲话之后,据美联储利率观察工具显示,3月份加息50个基点的概率依旧高达78%。

值得注意的是,尽管较前一天的“鹰声”有所缓和,但仍令美股市场上下翻飞。在鲍威尔讲话前美股小幅高开,盘初主要股指相继转跌。在其讲话后,除道指外的股指转涨外,美股全天震荡。

一、鲍威尔鹰声嘹亮

当地时间3月7日,鲍威尔在会议上表示,“最新的经济数据比预期的要强劲,这表明最终的利率水平可能会比之前预期的要高。如果所有数据都表明有必要加快收紧政策,我们将准备加快加息步伐。”

对于市场关注的通胀形势,鲍威尔称,“我们将继续逐个会议作出决定。尽管近几个月来通胀率一直在缓和,但让通胀率回落到2%还有很长的路要走,而且这段路可能不会一帆风顺。”

然而就在前两周,华尔街还乐观的预期美联储会对通胀2%的目标有所放宽,因此可能会放缓加息的脚步。

鲍威尔这一席话无疑是一盆冷水,彻底浇灭了市场此前的乐观预期。

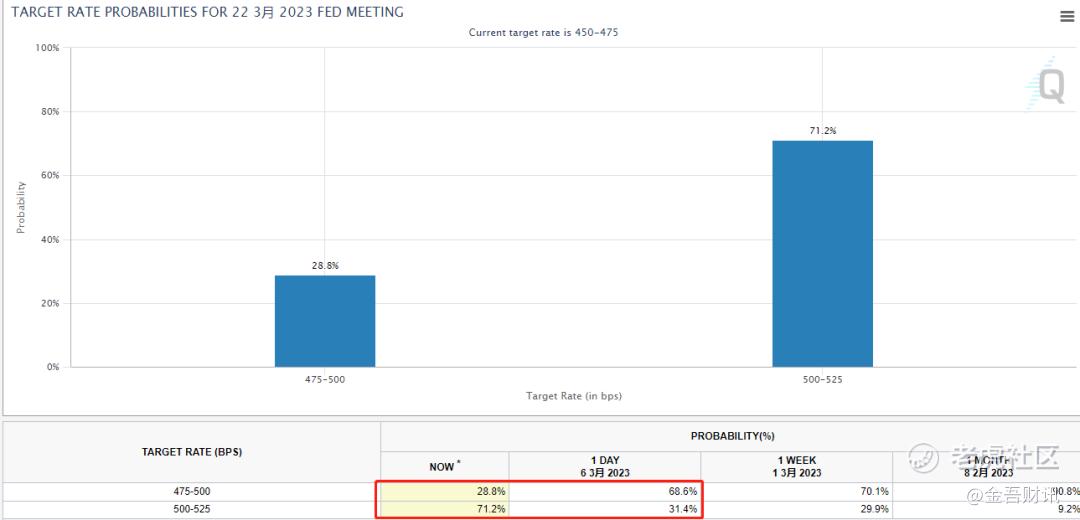

CME美联储观察的数据显示,鲍威尔讲话前市场预期美联储3月加息0.25%的可能性较大,概率约70%,高于加息0.5%的30%。

鲍威尔鹰派发言之后,两个选项概率直接调转,3月加息0.5%的概率攀升至70%+。

二、“非农”周五放榜

值得一提的是,本周五(3月10日)还将公布一个重磅数据——2月非农就业情况,该数据也将对3月议息会议的走向产生非常重要的影响。

此前1月的非农数据远超预期,达到51.7万,市场普遍预期2月将有所降温,非农或回落到20万左右。

有观点指出,小非农的强劲表现或预示报告中的非农数据强于预期,令美联储很有可能会在3月加息50个基点。

据市场消息,美联储将仔细审查2月非农的三个关键指标,即就业人数、工资增速和失业率。若三者都指向强劲的劳动力市场,甚至可能仅略强于预期,也将为更大幅度的加息按下“加速键”。

不过,荷兰国际集团分析师Francesco Pesole在一份报告中表示,周五的美国非农就业报告可能不及预期,美元恐将面临向下调整。他表示:“我们的经济团队最近一直在强调,与季节和天气相关的因素可能帮助描绘了一幅过于乐观的美国经济图景,一些现实情况可能面临检验。例如:本周的就业数据可能弱于预期。”

三、国债倒挂创40年记录

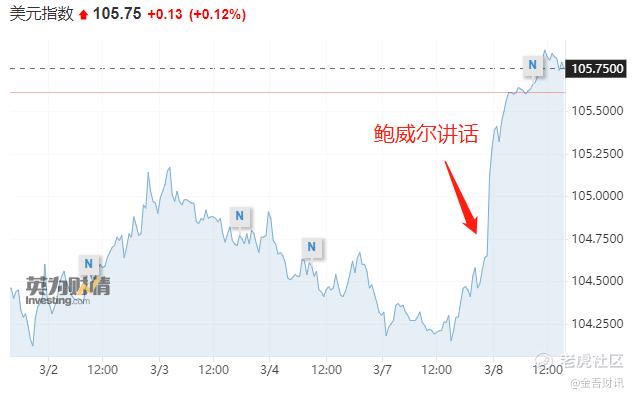

当美联储加息时,会提高美国的利率水平,这将使美元变得更具吸引力。

因此,鲍威尔这番强势鹰派发言,让当日的美元指数大涨1.2%,创三个月以来新高。

全球无风险收益率的锚——美国国债也产生了巨大的波动。

在大部分情况下,长期国债的收益率应该高于短期国债的收益率,因为长期投资面临更多的风险,需要更高的回报率来补偿这种风险。

但当经济前景不确定时,更多的投资者可能会倾向于购买长期国债,以获得更安全稳定的投资回报,这将推高长期国债的价格,从而降低其收益率。

近一年的情况就是如此,随着美联储不断加息以遏制通胀,投资者越来越担心经济衰退,2年期和10年期国债收益率也就一直处于倒挂状态,而这种趋势在最近又进一步加深。

截至发稿,美国10年期国债收益率为3.98%,而2年期的则为5.06%,差值超过一个百分点。数据显示,在1990年、2001年和2008年经济衰退之前,国债收益率均出现了倒挂。

并且倒挂的幅度也是刷新了40年的记录,上一次2年期和10年期美债收益率的差值超过1%还是在1981年,并且当时的情况与现在极其相似。

美联储主席沃尔克在1981年与高企的通货膨胀作斗争,不断的加息也使得美国经济陷入衰退,失业率随之飙升。

经历阵痛后,沃尔克最终还是成功将通胀压到了正常的水平,美国经济也从此走向了几十年的繁荣时期。

四、市场料衰退将至

鲍威尔鹰派发言过后,各机构纷纷发表自己的看法。

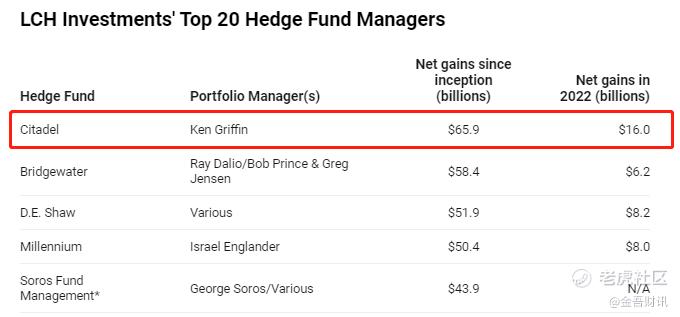

史上最赚钱的对冲基金城堡基金(Citadel)创始人兼首席执行官Ken Griffin评论道,经济衰退将会到来,高通胀折磨着美国人,美联储有必要进一步加息。

他表示,美联储在加息方面可以对抗通胀的能力有限,就好像“拿把钝刀做外科手术,我们已经为经济衰退的出现做好了准备”。

此前在2020年,Griffin就曾预测,美国市场将与通货膨胀作长期斗争。

值得一提的是,城堡对冲基金在2022年底登顶史上最赚钱的对冲基金排行榜,累计费后收益正式超越桥水,终结了桥水连续7年的霸主地位。

贝莱德全球固收首席投资官Rick Rieder表示,极度紧俏的劳动力市场和持续高企的通胀提高了美联储最终加息至6%的可能性,并且可能在较长一段时间内维持利率不变。

这一数值明显高于此前互换利率显示的5.5%的利率峰值。

高盛报告中表示,已将终端利率预测上调25个基点至5.5%-5.75%的区间。

在一系列经济数据显示就业市场紧张且通胀居高不下之后,近几周对美联储更积极加息的押注在货币市场上获得了更多关注。该数据再次引发了人们对美联储可能再次采取与去年重创股票和债券相同的超大规模加息的担忧。

美国银行CEO预测:“美国经济将从2023年第三季度开始出现衰退,一直持续到2023年第四季度,并持续到2024年第一季度”

五、结语

美联储于2022年3月正式打响加息第一枪,一年过去了,通胀的严重程度似乎超出人们最初的预料,美联储也在鸽派和鹰派中不停切换。

目前来看,美联储距离鲍威尔强调的2%通胀目标还有不小的距离,加息的速度与力度的超预期也导致短期美股的不确定性激增。

40年前的美联储也面临着经济增长与控制通胀“二选一”的难题。

当不能“既要又要”的时候,为了控制通胀而牺牲经济增长或许是可行的,对经济与金融市场来说都有“长痛不如短痛”的好处。

当时的美联储主席沃尔克认准了这一点,力排众议,为了抗击通胀积极推进货币紧缩政策,利率一度达到20%,这样的“暴力加息”最终成功带领美国走出困境。

距离3月议息会议还有半个月的时间,现任的美联储主席鲍威尔会如何决策呢?究竟是25基点还是50基点?本周五非农结果或将成为关键性因素。

作者:Dennis

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。