这个操作可以省下几十万!我们要不要做?

去年以来,类似的新闻层出不穷:

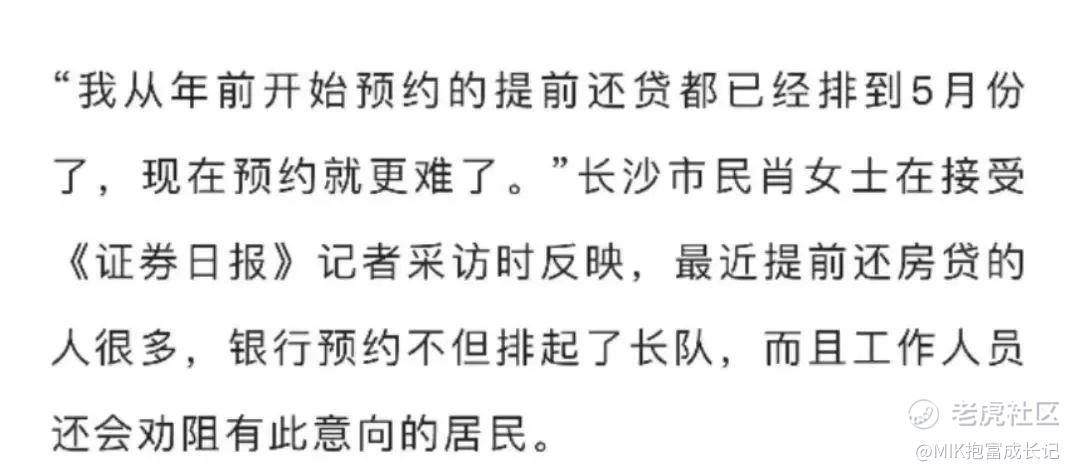

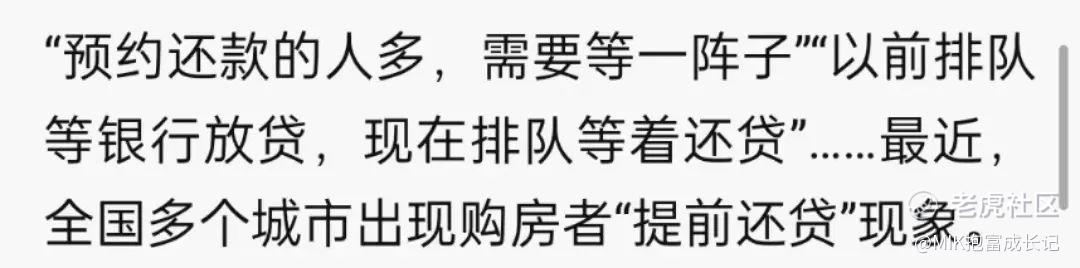

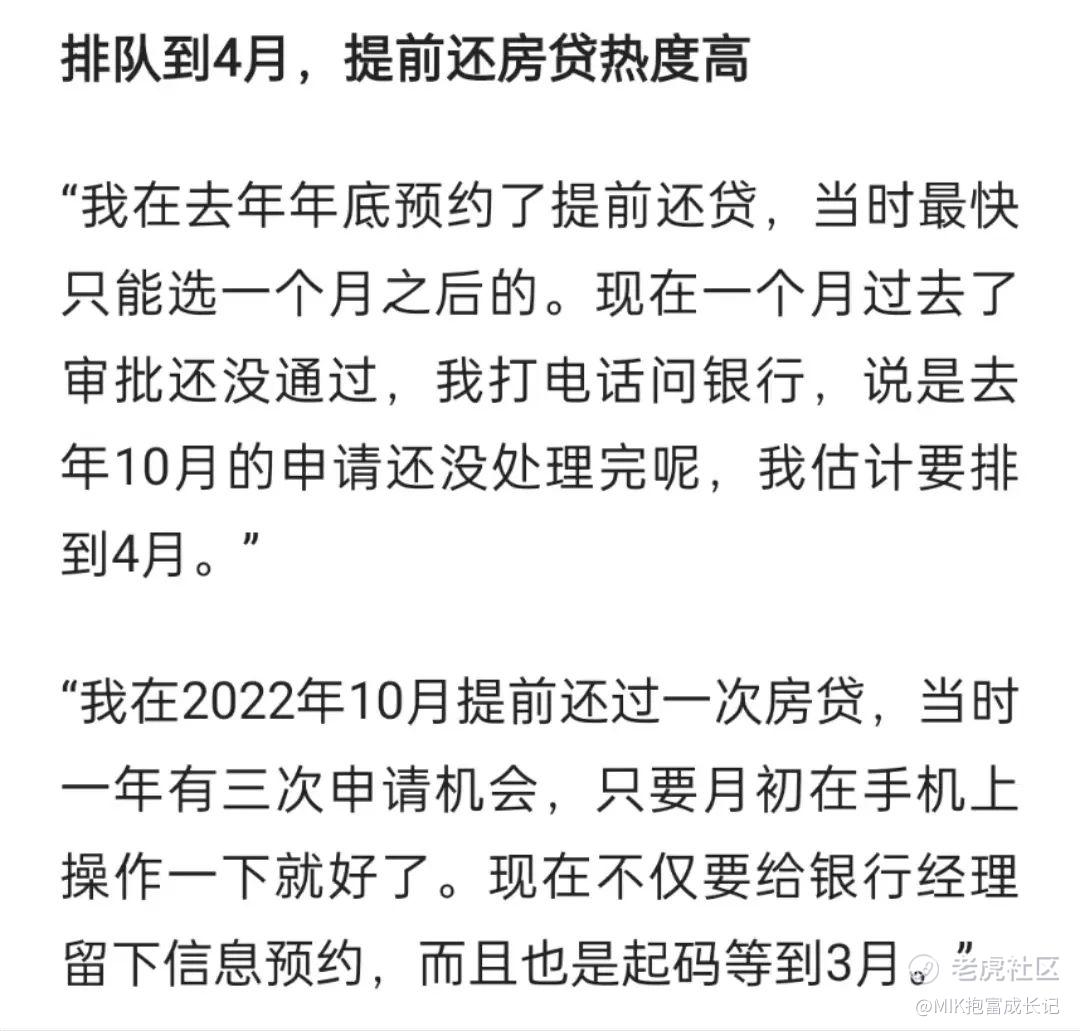

曾经大家都想方设法让银行批房贷买房,但从去年开始很多人开始争着去银行提前还房贷,这背后的原因是什么呢?

几年前,国内经济情况好,尤其是疫情之前,房价飙升,买房还能升值,把钱用来做实业或者其他投资也能有不错的回报,所以当时即使房贷利率高一点,甚至达到5%、6%,很多人也觉得没什么

当市场投资回报高时,这点利率会让大家觉得房贷是占了银行的便宜

然而疫情开始到去年,房地产行业遭受重击,经济下滑,各行业投资回报也在快速下滑,由于大环境不行,不管是企业还是个人,都勒紧裤腰带过日子,都在减少负债

这两年很多城市首套房贷利率已经降到4%以内,因为投资回报的下滑,以及近两年房贷利率的下滑,当初以5%甚至更高的利率贷款的人,现在反而觉得亏了,觉得自己在给银行打工

所以就有了去年开始的提前还房贷热潮

提前还房贷真的可以省下很多钱吗?

提前还房贷有3种方式:

1、提前全额还款

2、提前部分还款,且贷款期限不变

3、提前部分还款同时缩短贷款期限

我们举个例子来算一下,不同方式的提前还款能省下多少钱:

以4.5%的利率向银行申请100w房贷,贷款期限30年,按照等额本息的还款方式,每月需还5066.85元,30年总还款额为182.41万

按照银行贷款满一年才可提前还款的规定,所以已经还款13个月后,开始提前还款:

1、提前全额还款

一次性提前全额还款,可以省下81.28万利息

2、提前部分还款,且贷款期限不变

如果提前还30万,且还款期限不变,可以省下24.97万利息,提前还款后,每个月的还款额从原来的5千多减少为3517.03

3、提前部分还款同时缩短贷款期限

如果提前还30万,月还款额基本不变,可以将还款期限缩短为16年,可以省下53.8万利息

看完这些数据后,你应该就能理解为什么这两年这么多人去银行申请提前还房贷了,原来可以省下这么多钱!

有人来还钱,为什么银行还要各种限制,甚至劝客户不要提前还呢?

大家要明白银行是怎么赚钱的,银行最大的利润来源就是赚利息差,也就是大家在银行存的钱,银行只给很低的利息,然后银行以更高的利息通过房贷等各种渠道再借出去,以此来盈利

一旦大家都提前还房贷,银行就少赚了很多利息,所以才会各种限制这种行为

最后是大家关心的,要不要提前还房贷?

是否提前还房贷,要根据自己的情况来,不一定每个人提前还房贷都是划算的,我们可以从这几个维度考量:

1、你手上的闲置资金和未来的现金流收入是否充足

由于房贷是长期的,摊分到每个月会减少还贷压力,如果你要提前还房贷,首先要手里有足够的闲置资金,还完后,要确保手里剩下的现金和未来的收入能够应对家里的支出和各种可能需要花钱的突发情况

2、之前申请的房贷利率是否过高

利率的高低对利息的影响很大,如果你之前的房贷利率比较高,比如5%以上,并且手里有足够的闲置资金,可以考虑提前还款

如果是公积金贷款,本身利率就比较低,就没必要提前还

3、是否有更好的投资选择

如果你的投资回报率超过房贷利率,那么就没必要提前还款,如果投资回报率达不到房贷利率,或者风险承受能力不行,在闲钱足够的情况可以考虑提前还款

当然投资回报的高低取决于个人的投资能力和风险承受能力

以上3个条件,有一个不满足(闲钱足够、利率过高、无更好的投资选择),尽量就不要提前还款

因为本质上你能从银行贷款,就证明你的信用能力是可以的,健康的负债也是资产的一部分,它可以帮你减少短期的压力,提高你的现金流利用效率

对于善于利用现金流的人来说,健康的负债可以帮助他们的财富更快地增长

而对于一部分人来说,他们追求确定性,害怕风险,提前还贷对它们来说可能就是最好的理财方式

其实这就是理财,没有最好的方式,只有最适合自己的方式,最重要的是清楚自己需要什么,而不是盲目跟风

--------------------

想要获取提前还贷计算器的朋友,欢迎关注公号MIK抱富成长记领取

码字不易,看完的朋友欢迎点赞转发和留言讨论哦

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。