甲骨文财报会不会跟Salesforce一样起爆?

前几日$赛富时(CRM)$ 的财报大超预期,市场也是给出了非常积极的回馈。

同样也是软件行业的巨头$甲骨文(ORCL)$ 将在3月9日盘后交易公布财报。

目前的市场共识预期:

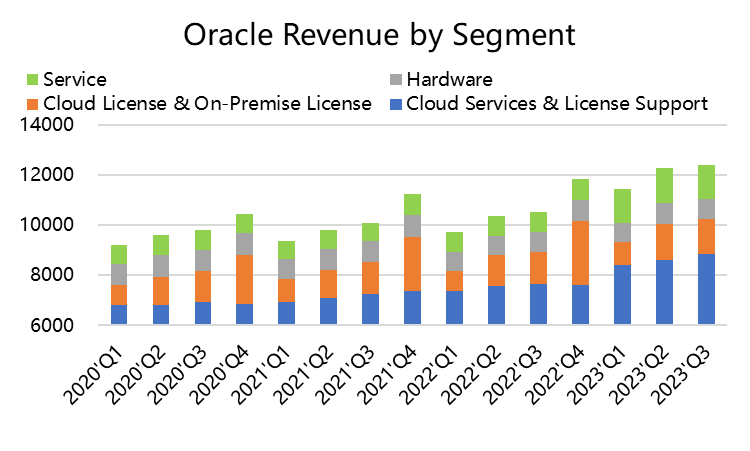

收入:123.1亿美元,同比增长18%,按照固定汇率来算是21.5%。其中基本盘云服务和授权管理的基本盘是86亿美元,同比增长14%;服务类收入13.6亿美元,同比增长72%,是目前增速最明显的业务。

与大多数传统软件公司一样,甲骨文从其庞大的数据库和应用程序客户群中获得源源不断的支持收入。 这些客户支付年费以确保他们获得最新的软件更新,并且大多数客户在购买新许可证时选择支持服务。Oracle目前50%以上的收入都来自服务收入(SaaS) 在经济不景气的情况下,客户会继续为支持付费,即使他们推迟购买新许可证也是如此。

本季的财报可能会强调其应用程序产品套件中软件的稳定需求,包括和最近的$美国塞纳(CERN)$ 收购。 预计有关甲骨文基于云价格的再投资增加吸引力的乐观评论Cerner一起可以帮助该部门的云服务和支持销售额以固定汇率计算增长28-30%。 在基础设施方面,我们预计收入流将增长6-8%,较第二季度略有放缓。

由于Cerner的收购,非GAAP营业利润率可能比去年下降350-450个基点,管理层可能会表示2024年利润率将恢复扩张,回购可能保持在5亿美元左右。当然,公司也有可能继续加码回购。

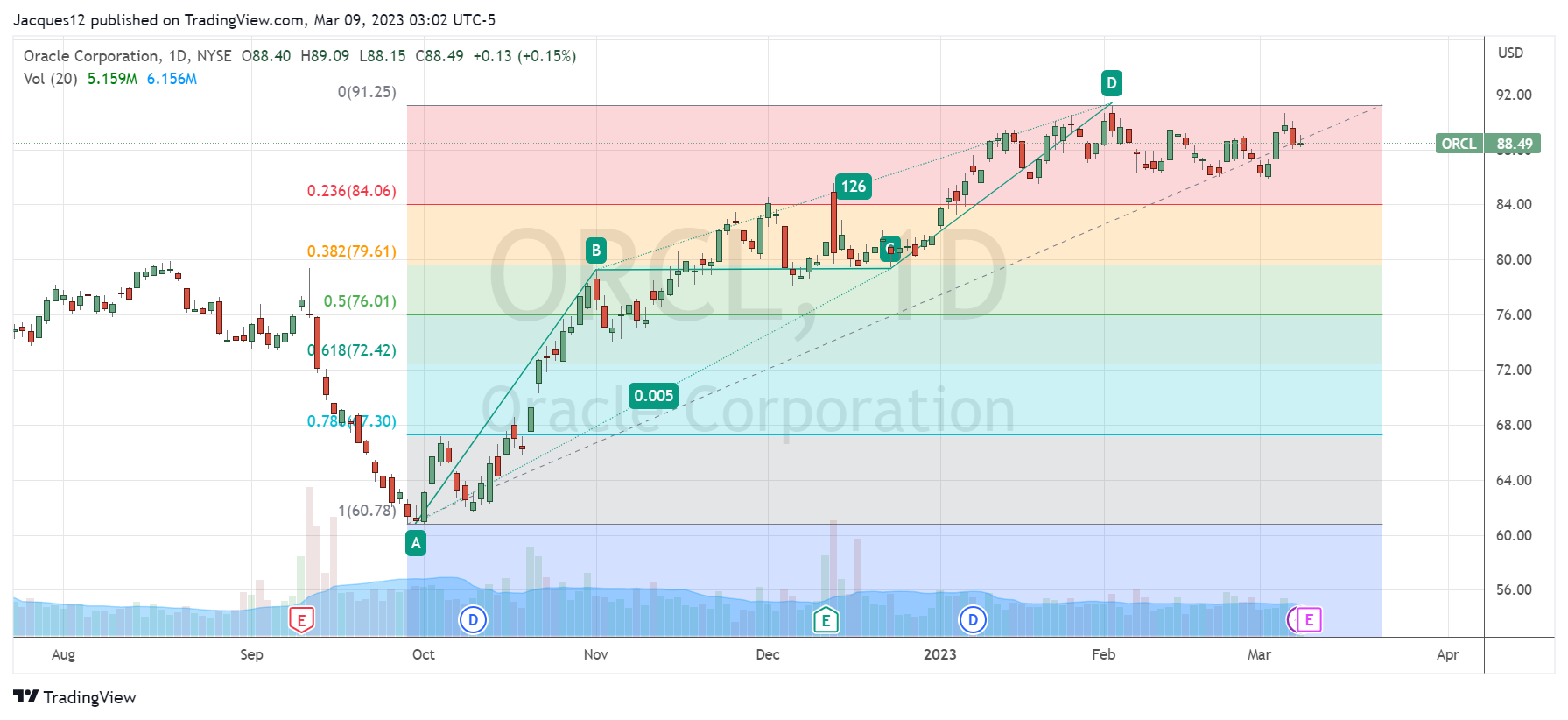

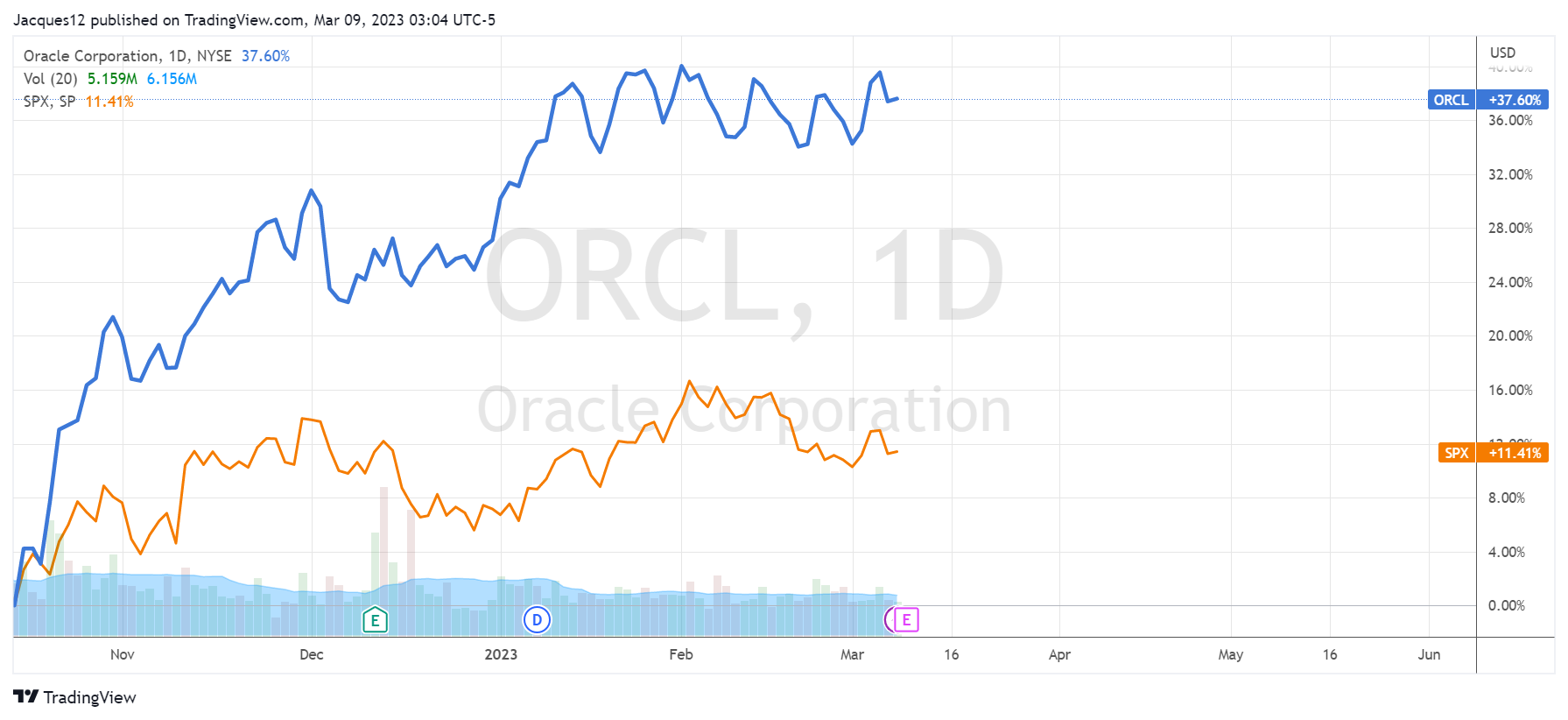

甲骨文是2022年以来回撤较小的软件公司,从去年10月底的低点以来也回升了50%,而股价也在上次财报之后也并没有太大波动,此次财报是否也能像CRM一样,成为变化的来源?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

15

举报

登录后可参与评论

- 高富不帅W·2023-03-12不管如何,我觉得现在还不到投资科技股的时候点赞举报

- 会唱歌的小包子·2023-03-12你觉得现在投资CRM还来得及吗?点赞举报

- 得失缘·2023-03-12CRM的财报表现太让我感到开心了点赞举报

- 该买哪一只·2023-03-12甲骨文绝对值得我们的长期持有点赞举报

- 马路边的硬币·2023-03-12很多人都在关注ORCL的财报点赞举报