股价已到预期之底?:蔚来Q4财报解读

蔚来股票曾给我丰厚的投资回报,目前也仍然是蔚小理里,我唯一持仓的股票。时间回到2020年初,那是一场蔚来与合肥的豪赌,机智如我则在桌旁下了个边注,结果这个小仓位最后收获了12倍的投资收益(当时发言都有记录哈哈),让我内心无比舒适。那一句脍炙人口的话怎么说的?——爱拼贾艾赢。

当时投资蔚来除了合肥入局以外,与蔚来是一个气质禀异的品牌也有很大关系。蔚来的电动车起步早,产品逼格高,口碑好,颜值惊鸿,并形成了所谓文化圈子——自我传播、口碑效应、入车等于入职营销团队。而且巧克力都没有那么巧的是,当时正好我有个朋友买了辆ES6,赞不绝口;她是一个凡事挑剔到你全身骨头都要发麻的大难搞,于是我就觉得这事情不简单。

最后就投了,运气也不错,爱拼贾艾赢。

1. 你仍然可以用最简单的逻辑看好电动车行业

同时持有蔚来和特斯拉两个电动车仓位,我对行业肯定veli look good。

虽然有反复,但电动车行业本身,在不谈估值的情况下,其实我仍然认为你可以闭眼看好。逻辑很简单,所有燃油车迟早100%都要被全部替代掉,燃油车是要被立法干掉的坏东西,不久就要被扫进历史的垃圾桶。

欧盟已通过立法。2035年后就禁售燃油车,美国、日本、我们国内,虽然尚未立法确立,但基本上也都是计划在2035年左右。掰指头算算,燃油车还有十几年可卖;而燃油车的更新换代可能挂得更早,比如奥迪到2026年就会连新内燃机也不研制+迭代了。汽车内燃机的历史使命即将完成。总之,油车死刑判决已下,就待秋后问斩。

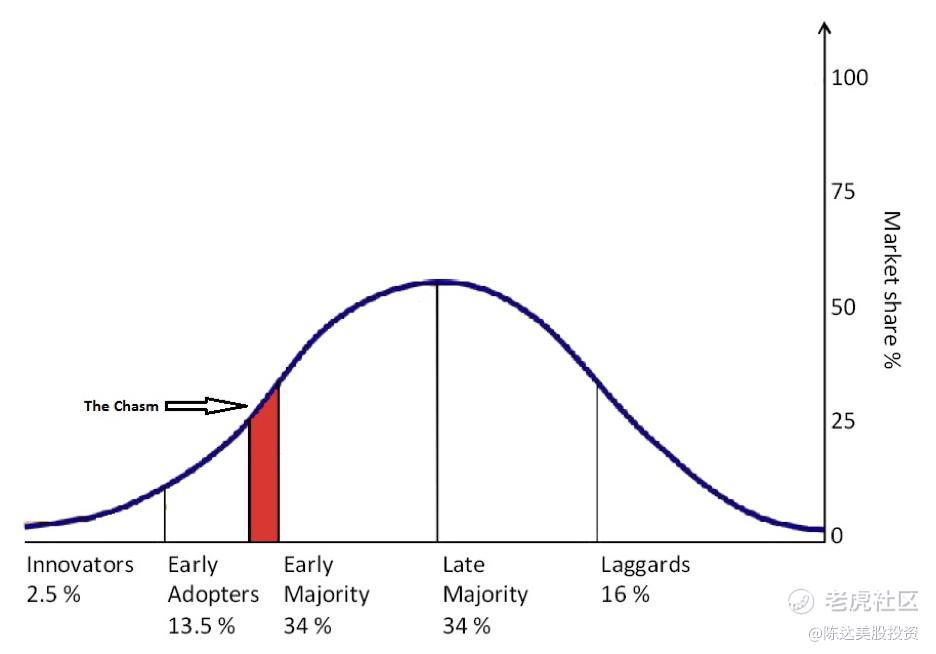

而电动车的渗透率并没有很高。市场理论里一直有一个叫critical mass的理论,很难翻译,但意思就是说一项创新,一般使用的人的比例过了某个临界值(tipping pointing ),则渗透率会加速提高。有点类似于,一个又一个的“个人的单独决定”一点一点堆积起来,最后量变到质变,逐渐“个人”决定就变成了“集体”决定,整个社会就全盘接纳了某某创新。而质变的临界点就是critical mass,这理论在互联网、智能手机等创新发生时,都被验证过。

Critical mass具体是多少,这不是一个十分精确的科学问题;但以经验来看,大概就是在市场份额达到20%-30%左右(见下图)。

(从左至右,分别是innovators(创新者),early adopters (先行者),early majority(先行大众),late majority (跟随大众)与 Laggards(落队者),在买电动车上或者在大多数新玩意儿上,我应该算是early adopters那个范畴)

电动车而言这个比例目前还非常小,根据Canalys 的数据全球而言每年大概只有9%的车是电动车,如果算存量的话 EV/所有上牌的车辆,就更低了。所以电动车你别看,但仍然在一个最多是innovators+early adopters(最早吃螃蟹的人)的阶段,tipping point事实上还远没有来。等tipping point来了,你会发现满大街都是汹涌的电动车。

所以电动车会不会是未来并不是问题;问题是电动车会不会是蔚来。

2. Q4财报综述

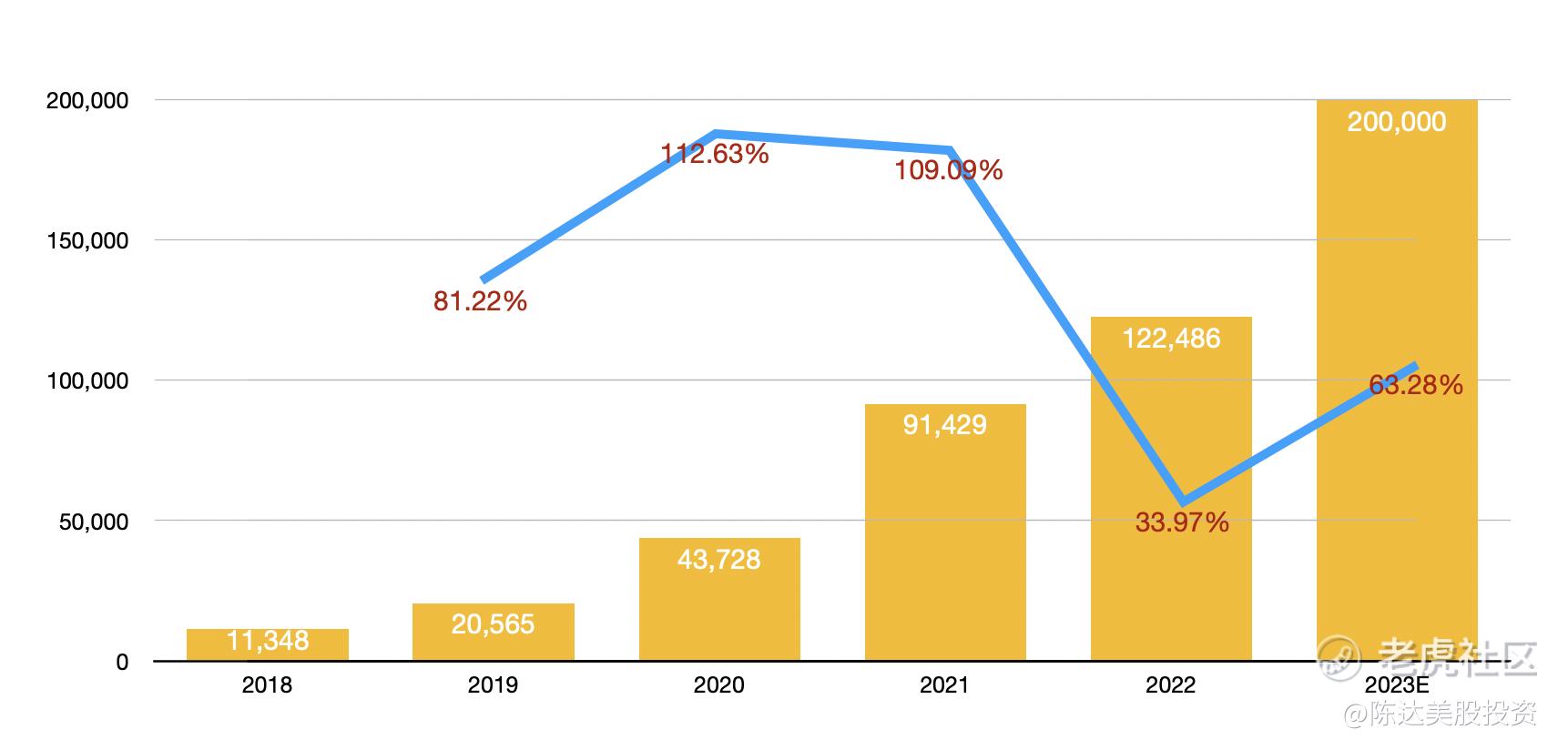

蔚来2022年Q4,营收160亿,同比增长62.2%,环比增长23.5%。Q4交付电动车40052辆,同比增长60%,环比增长26.7%。2022年,交付电动车122486辆,与2021年相比增长34.0%。(具体是什么个水平,比如与特斯拉比是个什么水平与阶段,文章结尾处,我有两张对比图大家可以参考。)

Q4综合毛利是3.9%,车的毛利是6.8%,车毛利对比Q3的16.4%以及2021Q4的20.9%有一定下降,原因是一些会计处理,库存跌价的准备金,以及工厂加速折旧等等。如果只是一个Q的数据,需要熨平来对待,毕竟一次性的会计处理这种事情比较没谱。

长期毛利,还是要看销量,所谓规模效应。

目前蔚来给了2023 Q1 3.1万到3.3万的销售预期,虽然电话会上我听了一下,管理层给的销售目标是2022年翻倍也就是24-25万(逻辑如下:NT2产品全部发布,可将所有产品分为三类:ET5+ET5 Touring+ES6,目标月销20000台;ET7、ES7、ES8,每款车每月2000-4000台,合计8000-10000;EC6、EC7月销1000-2000台,目前产品组合可支持每月30000台的销量目标),但我还是保守点,我认为2023年的整体预期应该在20万左右,即使如此同比也有63%增长。当然,前提是2023年大环境总比2022年要好。20万不能说是非常保守的估计。

交付数在去年Q3、Q4出现了比较大的波动,蔚来也经历了一个电动车公司发展中的难免反复。由于各种原因,这两年电动车行业的需求与供给,总是两难全。之前需求好的时候碰上疫情,供应就上不来,上游价格蹭蹭涨,供应链极端拥挤;而疫情的因素消弭后需求有所减缓,最后产能问题逐渐过度到了需求问题。我认为把这两年熨平,可能是对未来预测而言最需要做的事情;创新会激发新需求,而正如我上文所言,整个行业由于电动车终归要100%替换掉100%的燃油车,总体需求不会缺席。

(部分财报信息摘要,来源:财报)

3. 蔚来仍需要mass market(大众市场)的产品来获得利润率

数字很冷静,算算账,蔚来还是需要一款20万左右甚至更低的mass market的车型,也就是要卷向中低端车。车型不需要很多,如Model 3一样一款就够,但期望能卖成爆款。

虽然大多数投行都比较激进认为蔚来离赚钱不会太远,但你冷静下来算下账,蔚来盈亏平衡点至少不是这一两年能到的(虽然管理层认为在23Q4)。R&D、换电站基建、电池自研等等,capex投入正是一泻千里的时候;当然我预测现金流有可能在2024年先转正,但盈利(GAAP利润)估计没那么容易。而持续盈利,更是还完全没出现在地平线上。不过盈亏平衡sooner or later对于电动车行业我倒也没有很care,毕竟2003成立的特斯拉一直到2020年才达到全年度的盈利。

我个人对于蔚来没有短期盈利的预期,但有远期利润率的预期;短期capex投资并不是问题,但短期烧钱投入能否换取未来惊艳的利润率,我care。我对蔚来现在的毛利率——Q4是3.9%(车毛利率6.8%),2022年全年大概是10%左右(车毛利率13.7%),当然2022比较特殊,但10%肯定不够。而随投资成果转化,产业垂直一体,销售如期增长,那么长期毛利最终能达到稳定的20%-30%,是我的最低预期。

而特斯拉整车毛利率达到30%甚至+,跟model 3的爆款关系很大;虽然中低端的车,看似价格低毛利低,但如果出个爆款卖得好,规模效应不仅可以降低采购成本提升毛利率,同时还摊薄研发、管理及销售费用率,进而提升营业利润率。

当然向中低端卷未必要蔚来本身的品牌来侵蚀品牌价值,可以用副牌副线,比如代号为阿尔卑斯的第二品牌。总之就是仁者乐山呗。但我认为如果像Model 3一样,只做一款大众车做到极致,那么即使是蔚来的品牌,比如叫个ET1吧低调点,对整体品牌高端感的破坏也会很有限。特斯拉虽然有Model 3,但整体逼格仍然不错。

大众车才能起量,一辆车框框框地造出来交付,才能拉高毛利。而且从交强险数据来看,2022年10-20万区间的新能源车,销量占比明显提升,这是个趋势。艾媒咨询2022年8月调研数据来看,意向选购价位在10-20万的占比45%,这是主流市场。

4. Capex要如何花

要花钱但要花对钱,花钱要花在大概是两个大方向:

第一个当然拉高毛利,做垂直整合。蔚来一直有意自研电池,就是一个做垂直整合很好的案例。但电池其实毛利应该会比现在表现得好,因为宁德时代让利了(宁王车企部分电池采购以20万元/吨的碳酸锂价格计算,而现在是池级碳酸锂的报价为40万元+/吨,提前锁定价格,给未来流出利润空间。作为交换,车企需承诺3年内不少于八成电池采购量来自于宁王),一块电池在整车的成本可以达到40%甚至60%,无论是上游主动让利,还是上游自己唱戏,无论是外采还是自制,电池成本下去的话,长期来看,毛利都能上升。

第二个花钱的地方是R&D and charging infrastructures,无论是出一款刺穿大众市场的爆款车型,还是进一步巩固在服务端,还是你在电池融资租赁以及2023年要铺1000个换电站,总之就是巩固,硬核科技、基建(补能体系和NIO House/NIO Space等)和服务等方面的领先优势。这方面蔚来一直比理想、小鹏有明显优势,虽然还称不上护城河,但总之是一个挖河的进程。

还是那句话,成立于2003年的特斯拉在2020年才取得比较稳定的年利润,所以我不指望蔚来近几年能够取得利润;而产品、口碑、市场份额,是这个车厂的长期价值。

5. 蔚来长期投资价值&结语

长期来看,对蔚来而言,如果能做到产业垂直一体,保持长期毛利20%-30%,加上BaaS以及软件系统的增长值,我觉得蔚来大大大概率就能赢。把时间周期拉长看,在研发、基建、服务等方面投入,都是长期的布局逻辑。

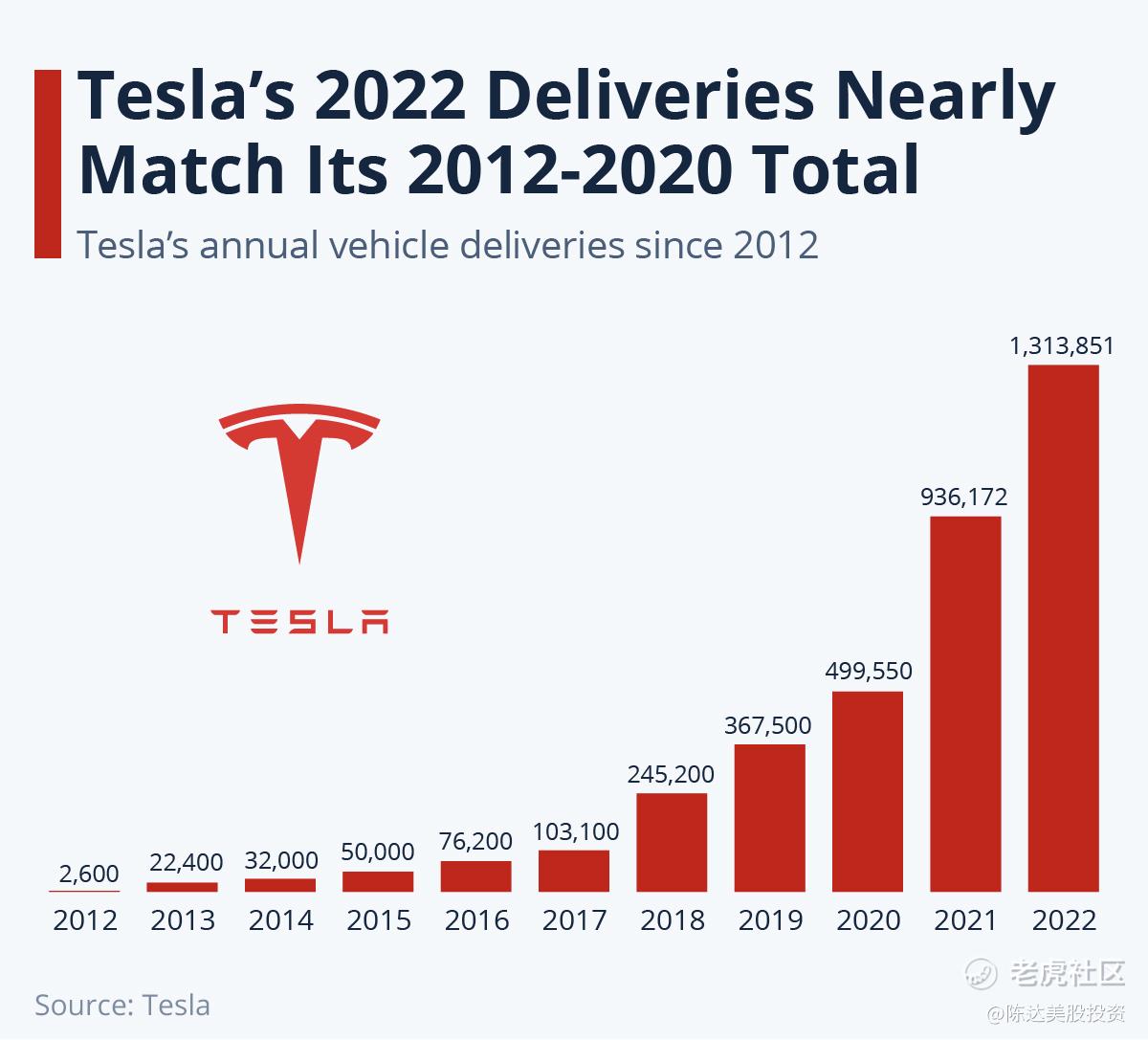

但长期主义的长期要多长?其实蔚来追得很快,从年交付量的角度,蔚来,2018年交付量11348,2019年20565,2020年43728,2021年91429,2022年122,486,今年预期20万量。我在下面放了特斯拉的交付量年表,大家可以直观看一下这个trajectory ,这个增长轨迹有惊人的相似度。(注:2023年为预测值)

作为投资人,要做的就是多给几年时间的耐性。

(蔚来与特斯拉年交付数对比,来源:公司财报)

当然最大的风险在于电动车市场往死里卷,刺刀见红的竞争。不过我认为正是蔚来这样品牌特质,反而相对不容易卷入价格战,或者说卷入了,也有品牌溢价。

市场特别卷这个风险对于特斯拉也是成立的。任何事在中国大家拼命卷起来了以后,都会有一种不顾别人死活的美。

最后用红杉最新的年报里的一句话结尾吧,要怀有一个什么样的心情看你的投资组合:

从长远来看投资业绩取决于数字。但优秀业绩并不通过Excel表格来建立,而是依靠投资标的公司的经营质量。只有在考虑到竞争地位、运营实力、盈利增长,你从整体上看你自己持股组合时 ,才能做到睥睨自若。

——————————

利益披露:作者持有蔚来多头仓位

本文不构成任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 说你逗你还真逗00·2023-03-06同意博主的观点,看好新能源汽车的未来前景啊点赞举报

- 该买哪一只·2023-03-06这两天美股反弹了,不知道能持续多久啊点赞举报

- 明天周日·2023-03-06新能源汽车的价格再平民化一点就更好啦点赞举报

- 马路边的硬币·2023-03-06蔚来是国内很好的品牌,其他牌子不好吗?点赞举报

- 会唱歌的小包子·2023-03-06新能源汽车跌了,就是抄底机会啊点赞举报

- 骑母猪闯红灯·2023-03-06现在就是底部啊?那我抄底了点赞举报

- 宋宋吖·2023-03-03小白也看懂了 赞👍点赞举报

- 新能源洒水车·2023-03-03这文章,精彩!点赞举报

- 梓坚·2023-03-03👍👍1举报