兴业证券:361度Q4经营韧性优于同业,目标价5.06港元

投资要点

事件:361度发布2022年4季度零售表现:主品牌零售额同比基本持平,童装品牌零售额同比低单位数正增长,电子商务销售额同比增长25%。

点评:

Q4流水同比基本持平,表现优于同业。疫情干扰下,预计 11月流水同比下滑,12月流水环比开始有所回暖。其中线上销售额表现继续保持亮眼增速,Q4同比增长25%。双十一期间,361度主品牌全渠道流水同比增速达到40%。

折扣环比基本持平,库存压力有所增加。Q4预计折扣维持在Q3水平,优于上半年,渠道库销比预计略有增加。

飞燃二代正式发布,主打零门槛驾驭。公司在行业内首次提出了“碳捕捉”概念,发布全新的“CQT碳临界科技”,同步推出飞燃二代以及AG3 PRO旗舰鞋,未来碳临界科技使用占规划总量超过50%。飞燃二代较一代更加适配大众,主打零门槛驾驭,QU!KFLAME CQT回弹性能达到75%+,能量回馈达到88%+,性能再升级,应用场景定位于专业赛事场景。

我们的观点:

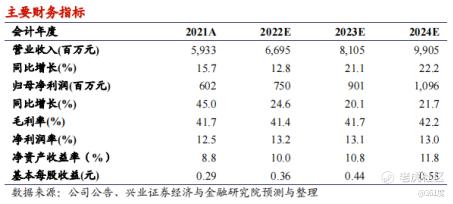

Q4主品牌经营韧性优于同业,12月起终端流水便有所回暖,1月元旦假期期间,线下终端流水预计同比增长中双位数,其中大装预计增长低双位数,童装预计增长两位数。361产品端和渠道端正在量变到质变过程中,产品价格带具备性价比,短期复苏势头强劲,2023年亚运会将带来品牌向上的大机会。我们小幅调整盈利预测,预计22/23/24年归母净利润分别为7.5/9.0/11.0亿元,同比增速分别为+24.6%/+20.1%/+21.7%。目标价5.06港元,“审慎增持”评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

- king詹姆斯·2023-01-18我就买361度的产品穿着舒服。点赞举报

- 存钱游乐场·2023-01-18361产品物美价廉非常好。点赞举报

- 库里30·2023-01-18361度的商品质量都不错。点赞举报