【财报解读】财报双beat,毛利下滑,未来还得看交付!

摘要:特斯拉4季度盈利营收双双高于预期,交付创历史新高,不过受到汽车ASP平均售价下降,以及汇率波动影响,导致其毛利率大幅下滑。财报后的电话会议特斯拉重申预期多年内年均交付增速达50%,受此消息影响,特斯拉盘后涨超5%。

$特斯拉(TSLA)$1月25日盘后发布2022年四季度及全年财报,财报显示,特斯拉期内实现营收243.2亿美元,同比增长37%,高于彭博一致预期的241.8亿美元;四季度非美国通用会计准则口径下调整后每股收益(EPS)为1.19美元,同比增长40%,高于彭博一致预期的1.12美元。

特斯拉没有发布新的交付和营收指引,不过重申,“我们计划尽快增加产量,以符合我们在2021年初开始设定的50% 的复合年增长率目标。此外,马斯克(Elon Musk)周三在与股东和分析师的电话会议中表示,今年1月至今,我们看到了有史以来最强劲的订单。我们目前看到的订单数量几乎是生产率的两倍。”受此消息影响,特斯拉盘后涨超5%。$特斯拉(TSLA)$

- 四季度营业收入243.18亿美元,同比增长37%,连续第二个季度刷新一季度所创的季度营收新高,高于彭博一致预期的241.8亿美元;

- 四季度调整后净利润为41.06亿美元,刷新一季度创下的利润新高33.18亿美元,同比增长43%,高于彭博一致预期的39.8亿美元;

- 四季度非美国通用会计准则口径下调整后每股收益(EPS)为1.19美元,同比增长40%,高于彭博一致预期的1.12美元;

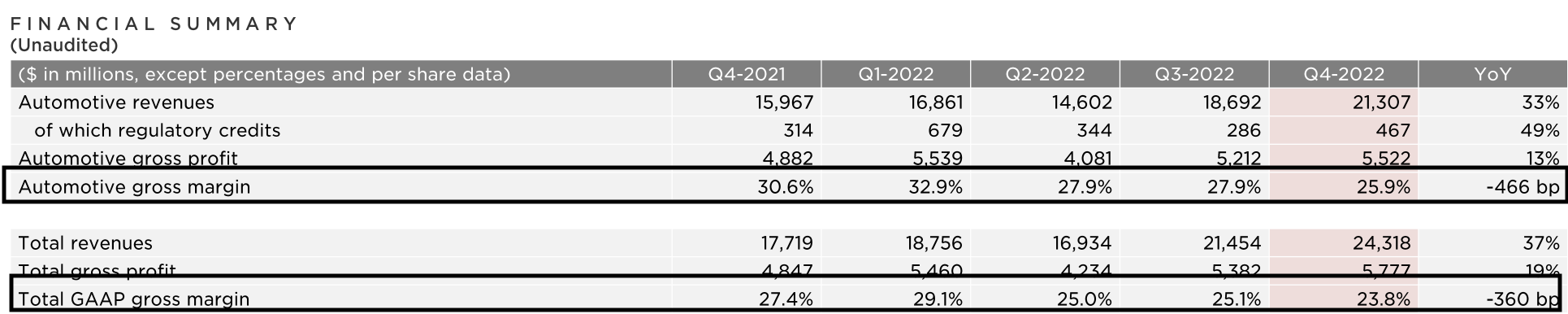

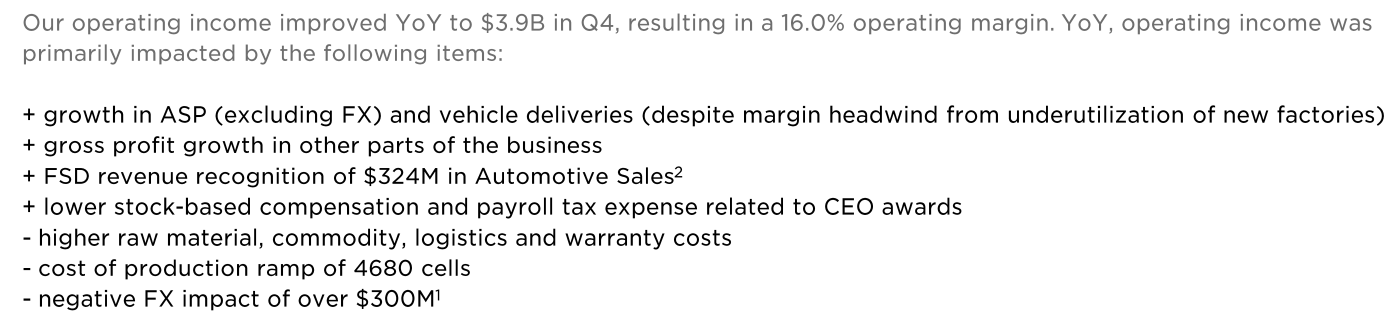

- 四季度GAAP口径下的公司总体毛利率为23.8%,较三季度的25.1%环比下降1.3个百分点,低于分析师预期环比升至25.4%;

- 四季度汽车业务的毛利率从三季度的27.9%降2个百分点至25.9%,低于分析师预期环比升至28.4%;

- 四季度自由现金流14.2亿美元,同比下降49%,低于分析师预期的31.3亿美元;

- 四季度资本支出18.6亿美元,同比增长3%,低于分析师预期的19亿美元。

具体来看

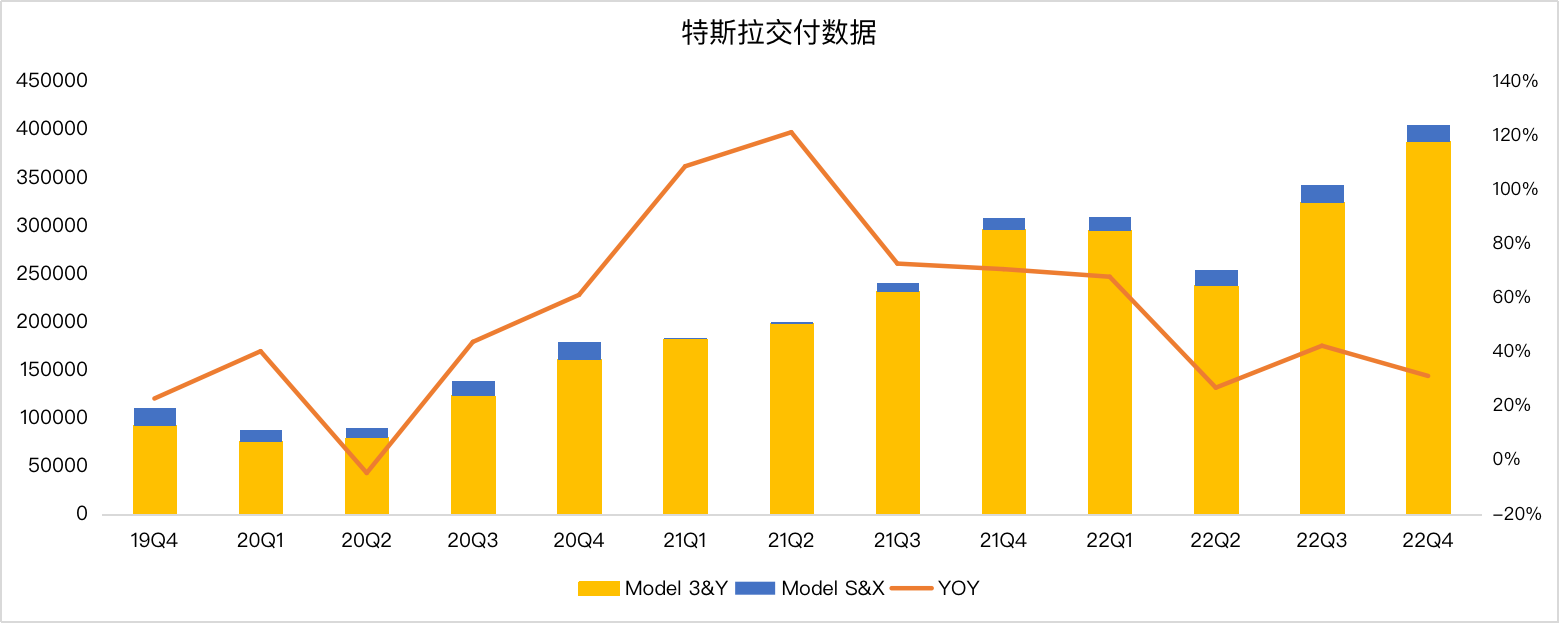

交付和营收刷新历史记录

四季度营业收入243.18亿美元,同比增长37%,连续第二个季度刷新一季度所创的季度营收新高,高于彭博一致预期的241.8亿美元。

四季度GAAP口径下的公司总体毛利率为23.8%,较三季度的25.1%, 同比下降360bp,低于分析师预期环比升至25.4%;四季度汽车业务的毛利率从三季度的27.9%降至25.9%,低于分析师预期环比升至28.4%。

特斯拉维持年增速50%

纵观特斯拉电话会,重点其实还是增速,

特斯拉没有发布新的交付和营收指引,不过在财报会重申了多次交付目标。“我们计划尽快增加产量,以符合我们在2021年初开始设定的50% 的复合年增长率目标。

马斯克(Elon Musk)周三在与股东和分析师的电话会议中表示,“今年1月至今,我们看到了有史以来最强劲的订单。我们目前看到的订单数量几乎是生产率的两倍。”

马斯克(Elon Musk)表示到2023年内部生产潜力接近200万辆,如果没有外部干扰因素的情况下,销售和生产都将达到200万辆

特斯拉值不值得买?

距上次财报,特斯拉股价大跌了34%,甚至一度接近腰斩,那么在这个时间节点,特斯拉是否还值得投资呢?

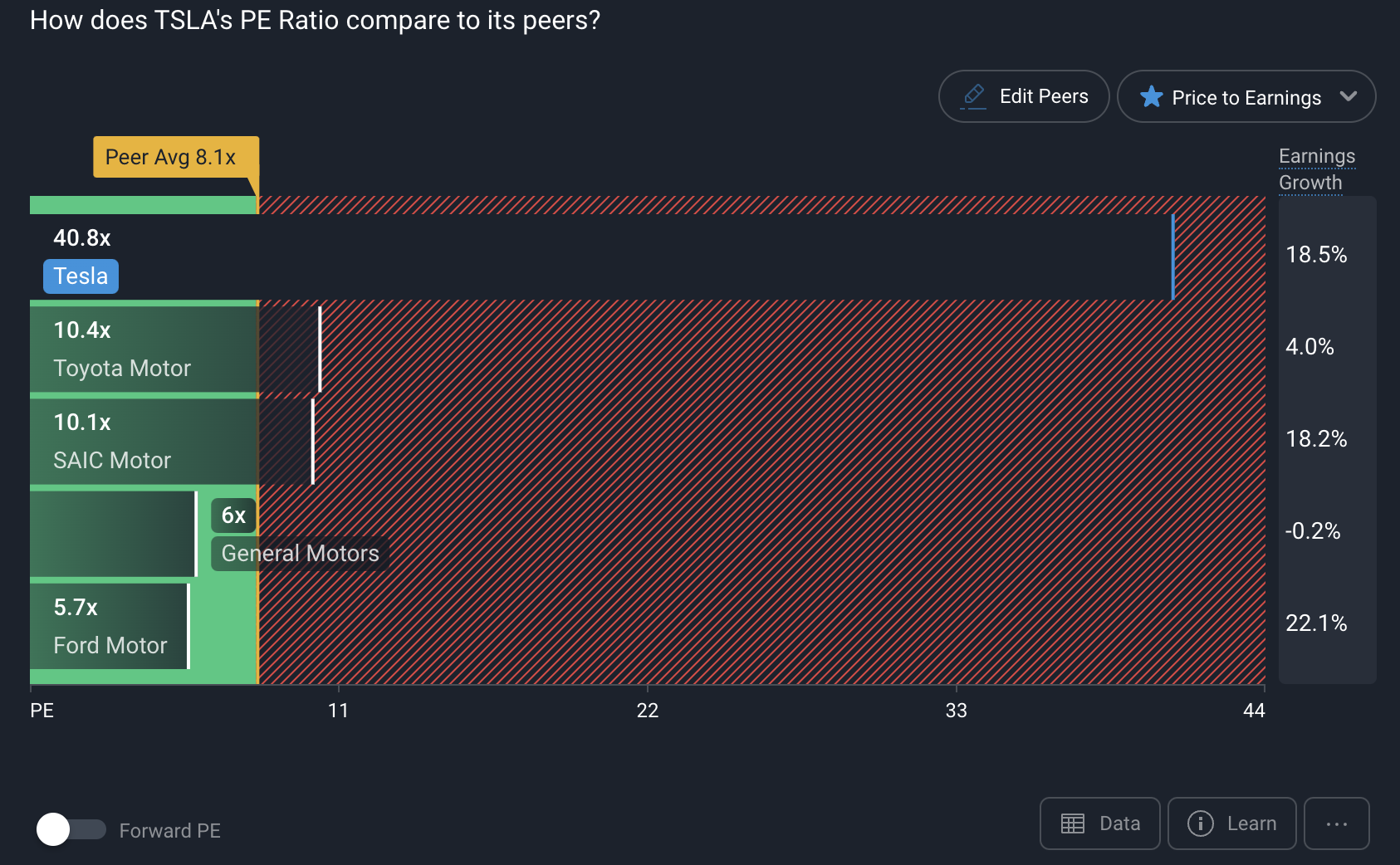

相信关注特斯拉的朋友,一定比较关注特斯拉的交付指引,因为特斯拉的估值一直比较高,40倍的市盈率是远高于传统汽车企业的,也是远高于汽车行业平均的12.4。

总体上说,这次财报算是好坏参半吧,对于特斯拉的投资更多的是基于信心,基于对50%增速目标达成的信心。

你对于特斯拉有信心吗?你看好特斯拉吗?欢迎大家给我留言,分享对于特斯拉的看法。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孙立冉·2023-01-26特斯拉频繁的降价给汽车收入增加了不确定性。1举报

- 雷斯司机·2023-01-26订单持续增长,那么是否能够如期完成交付是值得我们关注的一个数据点赞举报

- 莫尔斯密码·2023-01-26特斯拉的降价是非常明智的选择。1举报

- 米澜之家·2023-01-26降价后的特斯拉销量会更好的。点赞举报

- plaispool·2023-01-26已阅点赞举报

- 紫香檀·2023-01-26好点赞举报

- Ivy_Z·2023-01-26[开心]点赞举报

- 大票换零钱·2023-01-26阅点赞举报