创业板走出低估区

最近这一轮反弹,港股已经走在前面了,从21年到22年10月,港股经历了长达一年多的低估值恐怖,因为港股受国际资金影响很大,这也是一直在陷入低估的原因之一。

实际上,过去两年确实有产业政策、疫情因素、经济情况以及美联储加息,但回过头看,每次遇到这种问题时,总有很多负面消息缠身,就跟个人一样,倒霉时喝口水都塞牙。

所以,这次港股的估值修复,虽未达到正常水平,但足以影响一些资金的心态了。

这边A股也在慢慢跟着节奏走,表现还不俗。

周末去外面餐馆吃饭,虽说没到排队的地步,但不一会整个公共区都坐满了人,过去那个烟火气的时候又回来了。

从开始放开后的遍布的高峰新闻,到现在热点基本看不到了,如果不是偶尔看到春节可能迎来第二波高峰的消息,还真的认为已经回到2019年了。

相信接下来一周时间,到底持币过节还是持基过节,资金靠表现说话,按照惯例,过去每逢大假日前半个月,市场很难有行情,但这次可能会有不一样,也说不定,我个人还是坚持持基和持股过节。

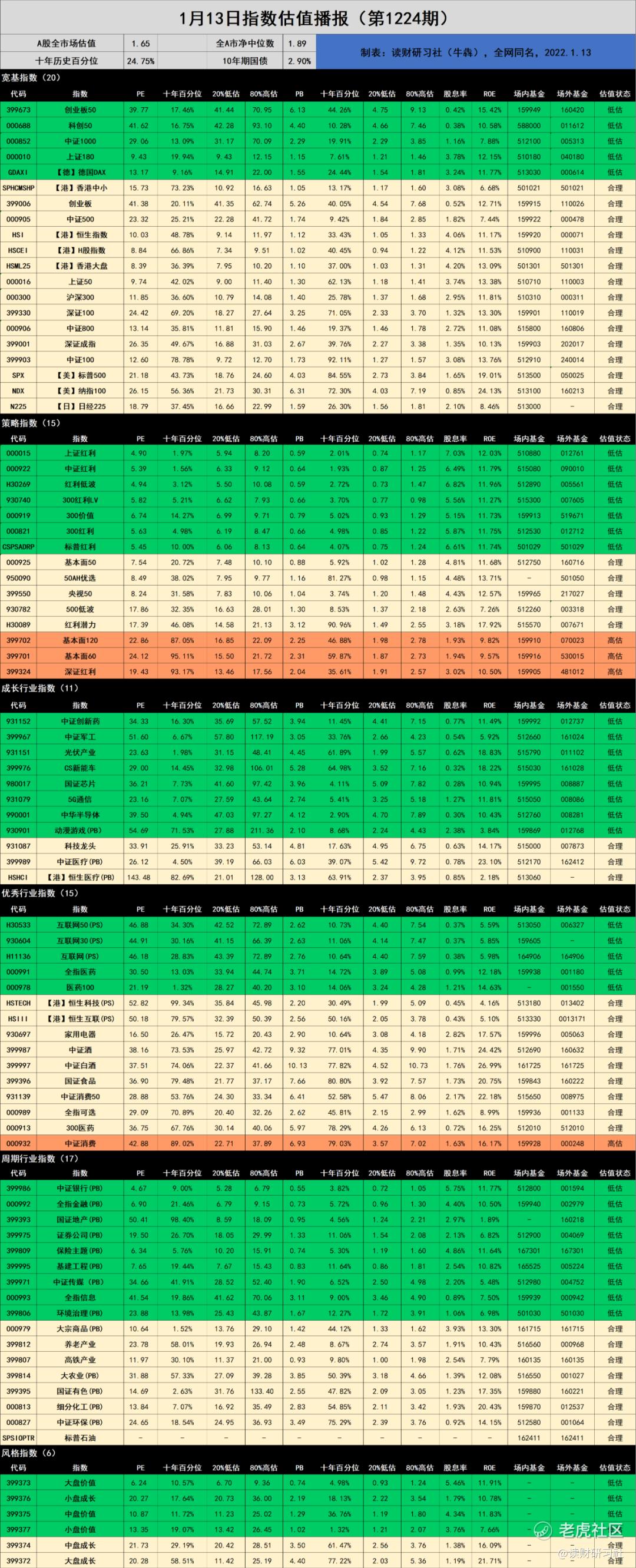

基于这种自信,周五创业板指数的估值脱了低估区,进入合理,很不容易,创业板自2021年2月高位估值后,一路下跌,估值不断下降,这跟成长行业的路径是一致的。

创业板指数估值

其中,新能源汽车、半导体的影响面很大,像创业板的权重宁德时代、东方财富、迈瑞医疗,在2022年分别下跌了32.99%、37.08%、16.05%,同期创业板指数跌幅为29.37%。

之前,牛犇没了新能源汽车和半导体,所以创业板就没下过手,这与同类标的占比不超过20%比例有关系。

如果各位朋友对新能源汽车、半导体和创业板都有兴趣,建议选择其一即可,趋势同类的标的,尽量做到分散。

【免责声明】以上内容仅代表作者个人观点,不构成对任何人的投资建议和依据。市场有风险,投资需谨慎,请独立决策。

……

一、1月13日指数估值播报(第1224期)

▲ 表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4.指数样本范围包含A股、港股、美股等宽基和行业指数;

5.注意银行、地产、金融、证券、环保、大农业、基建参照PB估值;互联网参照PS估值;

6. 医疗、芯片、5G等统计周期短,十年百分位仅供参考。

估值说明:

1.绿色代表低估,黄色代表合理,红色代表高估;

2.理论上,绿色安全边际高,机会大,适合买;黄色空间小,适合持有;红色安全边际低,风险大,适合卖;

3.估值状态说明:低估(PE≤20%);合理(20<PE≤80%);高估(PE>80%)

本指数估值为个人统计数据,可能存在误差,仅供参考,不构成对任何人的投资建议和依据。

二、1月16日可转债

华亚转债,上市。

华亚转债,正股为华亚智能,半导体行业,3.4亿的规模,原始股东配售77.84%,留个市场的份额不多,预估上市价格在130以上,规模太小,可能会被炒作。

▲ 表2:可转债数据表

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。