CRM财报好得惊掉下巴,估值还有66%提升空间?

3月1日盘后,美股云计算巨头$赛富时(CRM)$ 公布了强劲的2023财年四季度和全年财报,盘后大涨16%,也将2023年的回报拉升至46%,远远超过$标普500(.SPX)$ $纳斯达克(.IXIC)$ 指数。公司在2022年经历了上市以来最大的年度回撤(48%),而这份财报也给了投资者更多的希望。

Q4财报要点:

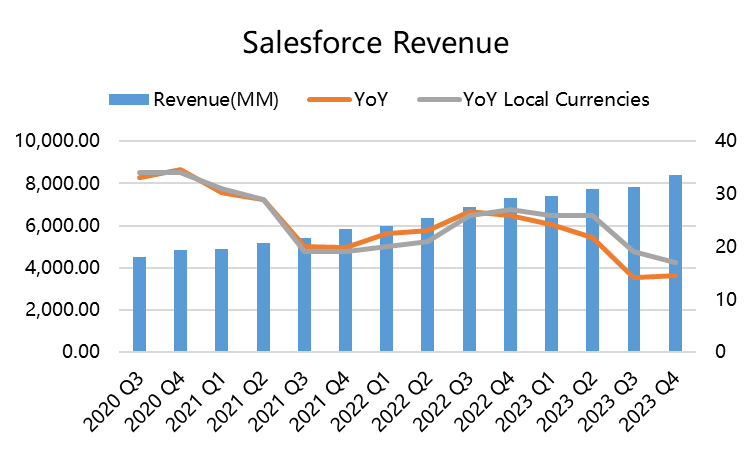

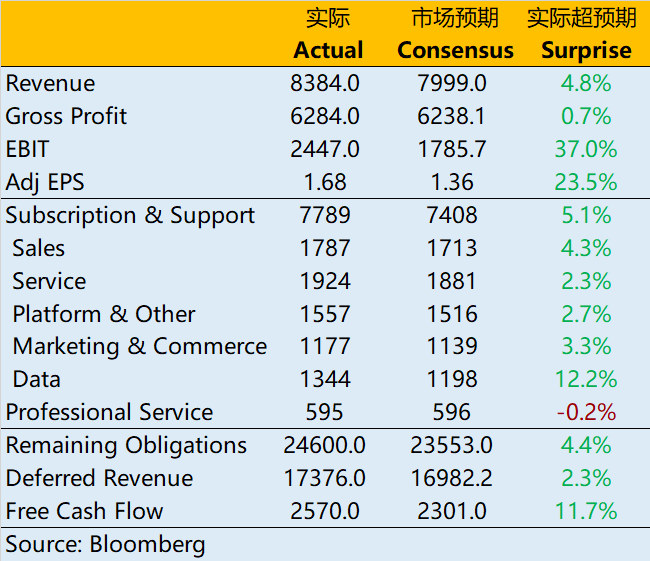

- 营收83.8亿美元,同比增长14%,高于市场预期共识的9.2%,在不考虑汇率变动的情况下,同比增幅为17%,高于市场预期共识的12%。

- 从业务上细分,订阅收入77.9亿美元,同比增长14%,高于市场预期的74.7亿美元,其中数据服务营收13.4亿美元,超过市场预期的12.0亿美元有12%之多。

- 公司软件账单达到145.7亿美元,同比增长12%,从上个季度的5.7%回升至两位数,也高于市场预期的137.3亿美元。

- 剩余履约义务为486亿美元,同比增长11%,高于市场预期的459亿美元。

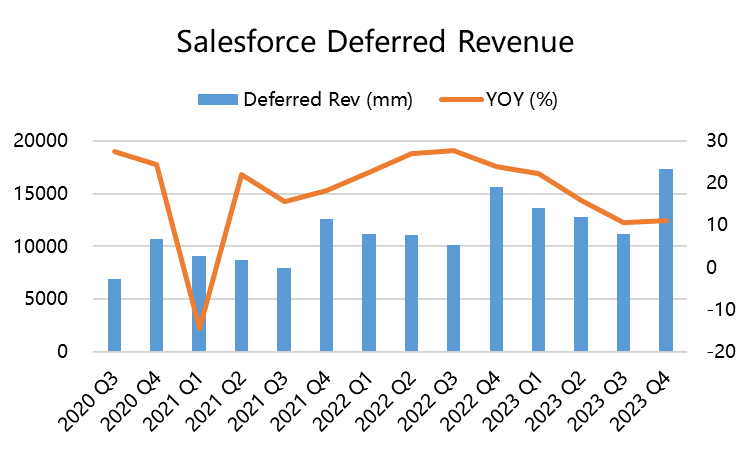

- 软件递延收入为173.8亿美元,同比增长11%,高于市场预期的169.8亿美元。

- 利润方面,可比息税前利润24.5亿美元,同比翻倍增长123%,高于市场预期的17.9亿美元, 调整后的营业利润率也达到了史上最高的29.2%.

- 公司的自由现金流达到25.7亿美元,大幅高于市场预期的23.0亿美元。

- 调整后每股收益为1.68美元,高于市场预期的1.36美元。

同时,公司给出2024财年指引,预计收入345-347亿美元,高于市场预期340.5亿美元,Non-GAAP经营利润率将达到约27%,大幅高于市场的平均预期22.4%。

这是一份标准的,业绩好的出乎投资者意料,且给出前景能证明可持续性的财报。

一、经济衰退的预期,正是公司应对的强项。Salesforce经历过2000年初的互联网泡沫、2008年次贷危机,并最终成长为云服务龙头公司,相比较其他新兴的成长型科技公司,它有更大的体量(比如现金流储备)以及更多经验(比如业务运营改革)来应对。

公司高管在电话会上表示:We have a recession playbook. We know how to transform the company。他们(可能比其他公司更)知道如何应对衰退周期。当然,公司最直接有效的方式,也是将盈利作为首要目标,并且通过丰厚的现金准备回馈股东。

公司已将其股票回购计划的规模增加至200亿美元。

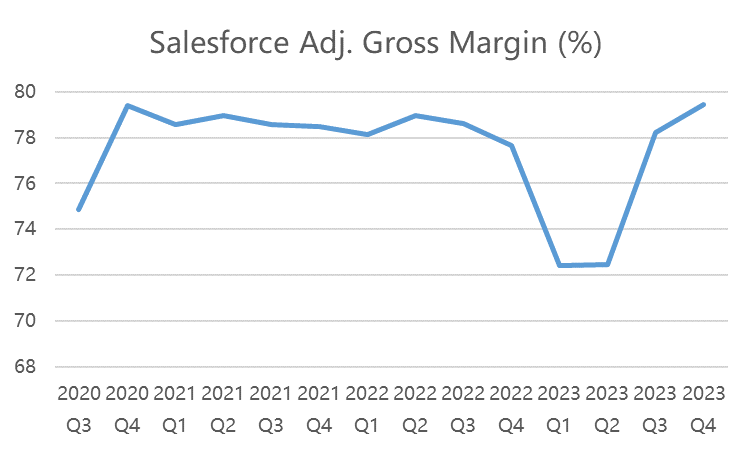

二、从重视收入增长,到重视利润率,公司的操作空间很大。云服务的利润率较高,但有上下浮动的可能。公司的调整后毛利率长期维持在72%-79%之间,而在2022年,受到美元升值、供应链变化的影响,公司的毛利率也下降至72%。这两个季度开始恢复,Q4的调整后毛利率达到了79.45%,超过了市场预期,也给利润率的提升提供了基础。

同时,缩减营业费用,降低支出,并和行业其他公司一样进行裁员,控制了运营成本,也进一步提升了运营利润率,这一些列操作让公司的EBIT(税前利润)翻倍。

公司给的2024财年指引,也将运营利润上调至27%,意味着优化后的运营效率提升将得到持续。

三、适时地管理市场预期也很重要。虽然2022年利润率有一段时间下滑,但是过去两年公司每次财报公布之后均超预期,主要就是给市场的指引非常明确,适时地调低过于激进的目标。Q4财报之前,市场普遍增速将从25%左右的平台下降至个位数,虽然实际值也仅14%,但还是远远好于个位数增速。

同时,公司的这一业绩也反应了下游市场的经济活动情况,作为头部企业,尤其是有几十年服务历史的公司,往往会在衰退预期的周期内获得青睐。

四、激进投资者的入局,促使公司更快进行改变。自2022年9月之后,包括Elliott Capital Management和Starboard Value在内的至少五个激进投资者入股Salesforce。在激进投资者入股之前,Salesforce的目标是到2026年公司的经营利润率将达到25%,但他们进入之后,2024财年的目标经营利润就打到了27%。

当然,激进投资者的目标可能更大一些,公司更换了董事会成员,第一次裁员8000名员工,包括众多高管,最近在第二波裁员。同时,Elliott Capital Management还正在塞人进董事会,未来有可能进行更多激进的动作,包括并购。

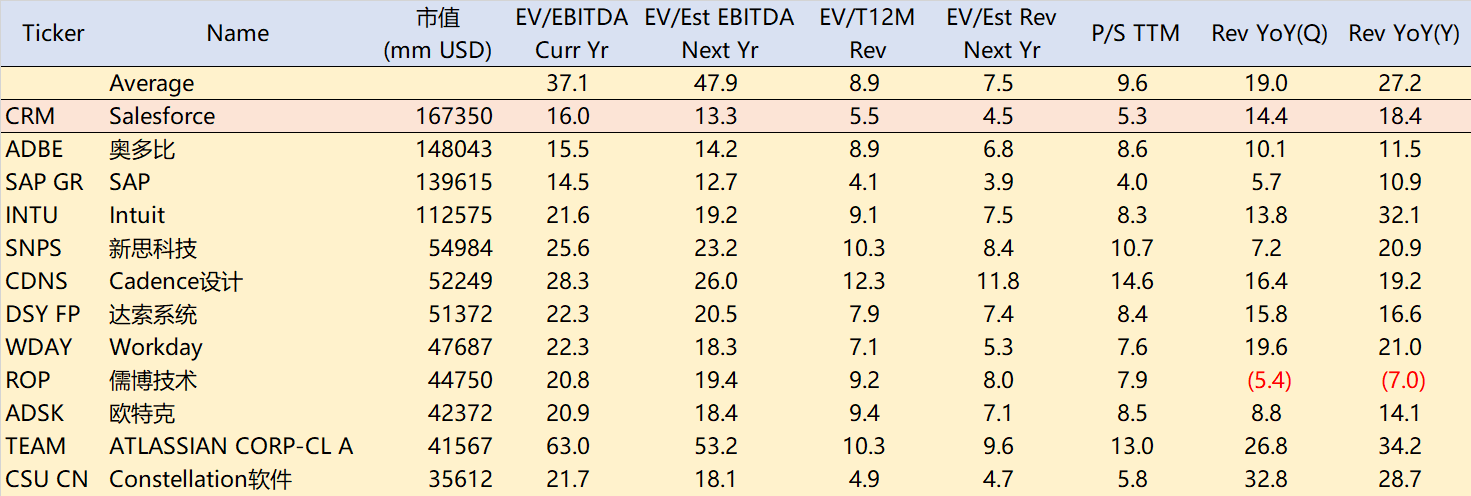

目前CRM的估值在行业内属于中低水平,如果公司能保持目前的增长率以及利润率,仍然有向上的均值回归空间。

如果可以行业平均的7.5倍EV/Sales来算,其上行空间还有66%;以行业300亿美元市值以上的公司,平均的22.1倍预期EV/Ebitda来算,公司也是还有66%的上行空间。

这也是盘后公司涨幅达到15%的重要原因。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奥迪老司机·2023-03-05[财迷] [财迷] [财迷] [财迷] [财迷] [财迷]点赞举报

- 迷茫的渔夫·2023-03-02真牛,这么大市值还能高速增长1举报

- 速印机·2023-03-02这篇文章不错,转发给大家看看点赞举报

- 2ca1732f·2023-03-03已阅点赞举报

- 思冬·2023-03-021点赞举报