多家消费金融公司试水不良贷款转让 资产管理公司迎来“新风口”

文:晨曦

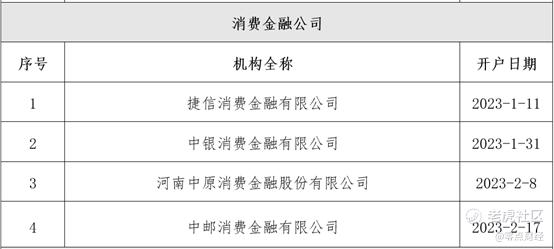

自去年年底,《中国银保监会办公厅关于开展第二批不良贷款转让试点工作的通知》(下称:通知)发布后,截至目前,已有四家持牌消费金融公司开立不良贷款转让业务账户。

据银登中心公布的已开立不良贷款转让业务账户机构统计表显示,截至2023年2月20日,已有捷信消费金融、中银消费金融、中原消费金融、中邮消费金融相继开立不良贷款转让业务账户。

对此,业内人士分析,这对消金机构而言是利好,可扩大不良资产处置渠道,减小自身压力;有资产管理机构认为,这将扩大市场容量及活跃度,催生一个新的风口,但并不是谁都能吃到这块蛋糕。

那么,消费金融公司的不良资产会否受欢迎?对借款人又会产生哪些影响?

01

消费金融机构试水不良贷款转让

2019年末,银行不良贷款余额达2.41万亿,同比2018末增加20%,其不良资产处置压力持续增大。在这样的背景下,银行呼吁要丰富不良贷款处置方式,拓宽处置渠道。

2021年1月7日,银保监会发布《中国银保监会办公厅关于开展不良贷款转让试点工作的通知》,其中提到,为规范银行银行不良贷款转让行为,提升金融服务实体经济质效,同意银行业信贷资产登记流转中心(即:银登中心)以试点的方式进一步扩宽不良贷款处置渠道和方式。

值得一提的是,第一批参与试点的出让方只有6家国有控股大型银行和12家全国性股份制银行。

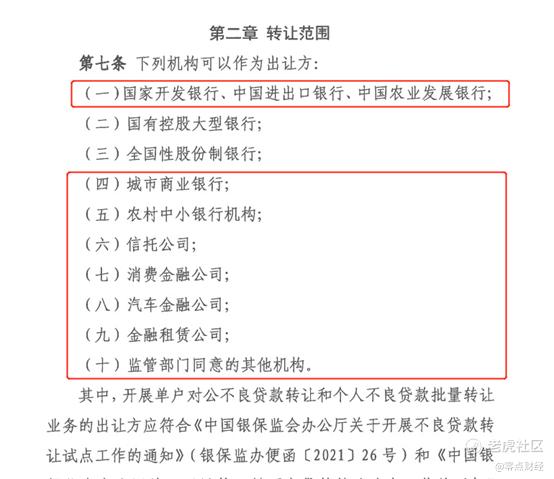

2023年1月18日,银登中心印发了最新的《银行业信贷资产登记流转中心不良贷款转让业务规则》,对转让资产范围、参与机构等内容进行了重点修订和完善,并废止了原试行业务规则,出让方扩大到了政策性银行、城商行、农村中小银行机构,以及信托公司、消费金融公司、汽车金融公司、金融租赁公司等。

对此,有业内人士表示,由于我国中小金融机构数量繁多、分布广泛,在近三年疫情的持续影响下各行业经营状况均受影响,原有试点机构过于局限,在市场机制作用下,扩大不良贷款转让试点是其中的应有之义。

除此之外,扩大试点范围也便于监管部门对不同层级的中小金融机构进行分级管理、差别对待,减轻个别金融机构的不良资产处置压力。

具体到消费金融机构而言,博通分析金融行业资深分析师王蓬博对示,消费金融公司参与不良贷款转让业务,是消费金融公司化解自身坏账的又一渠道,有利于消费金融公司调整客户结构,甩掉包袱,轻装上阵。

金融行业资深研究者于百程认为,消费金融公司属于非银行金融机构,其服务的客群更加下沉,不良率普遍比银行要高,不良资产的累积无法盘活也限制了消费金融公司的发展。

此前,消费金融公司针对不良,主要是通过提升催收效率和不良资产证券化来进行处理,增加不良资产转让试点后,可以进一步提升资产处置效率,优化资产结构,通过银登中心平台,引入专业资产管理机构收购处置不良资产,有利于降低不良率,盘活资产从而开展新的业务,这既有利于消费金融机构提升处置效率,又利于其平稳运营,防范化解金融风险。

对于借款人,于百程分析,根据规定,消费金融公司应在转让不良贷款后采取合理手段及时通知债务人(含担保人),债务人明确知晓后即可视为已履行告知义务。对于失联的债务人,可采取公告方式履行告知义务。不良资产依法转让后,对于借款人来说只是债权人变化,自身还款义务并不会消失。

事实上,早在2020年全国两会期间,全国政协委员、恒银金融党委书记、董事长江浩然提交了关于支持消费金融公司开展个人消费不良贷款批量转让的提案。

浩然指出,随着业务规模的增长和各种风险因素的叠加,消费金融行业呆账总额呈上升趋势。但彼时消费金融公司的不良贷款只能通过催收、核销和计提拨备等方式消化解决,渠道手段有限。消费金融行业不良贷款如何处置成为亟待解决的问题,如果不能解决个人消费不良贷款的合法合规转让,消费金融公司发展将受到制约。

江浩然建议监管部门考虑消费金融行业特征,允许消费金融公司将个人不良消费贷款批量转让给金融资产管理公司,缓解其压力。

02

消金公司的“供”与资产管理公司的“需”

站在消费金融公司的角度,转让不良资产,可以减轻自身压力,获得更多的流动资金,作为受让方的资产管理公司又如何看待这类资产?

一位行业从业者表示,消金公司积极开立不良贷款转让业务账户原因有两个,一是近几年在疫情的影响下,消费金融公司不良率承压,伴随着疫情的结束,消金公司亟需把不良置换成现金,用于继续放贷;其二,不良资产的转让,有利于消费金融公司缓解压力,将更多的精力放在业务之上。

资产管理公司心中另有一本账。

“活简单,钱好挣就接”某资产处置机构的从业者称,消费金融公司的资产虽然不算太差,但额度少,规模小,相比银行的大额贷款钱难挣。

“处置难度大”是资产管理机构担忧的问题之一,上述从业者透露,消费金融公司在与借款人的贷款合同中,往往会指定诉讼地,这会加大资产管理公司的资产处置难度。

而最关键的问题是“(法律法规)对于真正处置端没有长远支持”有从业者称 “机构催收语气不好,就会造成舆论”,在借款人恶意逃债,以及反催收联盟及法律法规对借款人加以“保护”的情况下,贷后催收很难进行。

此前,东方资产《中国金融不良资产市场调查报告2022》提及就个贷类不良资产而言,其试点规模相对有限,且成本投入高,回收预期低,资产管理公司进一步参与处置的意愿有待提升。

单笔金额小,无抵押,催收难度大,如此来看,消费金融公司的不良资产似乎并不香,但也并不是所有的资产管理机构都对其“嗤之以鼻”。

“消费金融公司不良贷款的转让或将产生一个新的风口,但只有有实力的资产管理公司才能吃到蛋糕”有机构称还是会接触消费金融公司的不良资产业务,但预计不会太多,其原因归结于催收处置能力及利润。

从年初《通知》下发截至到现在,短短一个月时间,已有四家消费金融公司开立不良贷款转让业务账户,鉴于不良资产转让带来的益处,不难猜测往后还会有更多的消费金融公司加入,至于成交如何,还需拭目以待。

据统计,截至2022年2月17日,188家已有国有大型商业银行(含分行)、251家股份制商业银行(含分行)、14家城市商业银行(含分行)、4家农村中小银行、4家持牌消费金融公司、1家汽车金融公司、2家金融租赁公司、116家金融资产管理公司(含分公司)、51家地方资产管理公司、5家金融资产投资公司已开设不良贷款转让业务账户。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。