别再傻傻的交钱了

你们买东西的时候喜欢哪种支付方式?

是付现金,一手交钱一手交货。

还是刷花呗或信用卡,这个月账单下个月还,多赚一个月的利息钱。

我自己是后面那种。

能随手薅的羊毛绝不浪费,也不嫌蚊子肉小,多赚一个月利息钱多香呐~

感觉这种能薅则薅的思维,已经刻进我的生活里了。

就连交保费时也这样。

如果产品支持【被保人豁免】,那我一定会选分期缴费,而不是一次性付款。

1

比如性价比很高的重疾险,达尔文7号。

它有两种缴费选项:一次性付款或分期缴费(5-30年)

30岁的男性投保,50万保额+终身保障,不附加其他内容,一次**清的保费是102210元。

如果选择30年交,每年需要交5250元,交满是157500元。

这两个数字放在一起,可能大部分人的第一反应就是:一次交清!

毕竟差了5万块钱呢。

但我必须要说:即使有能力拿出10万块钱且不影响正常生活,最好也别选择一次交清,而应该选择尽量长的缴费年限。

2

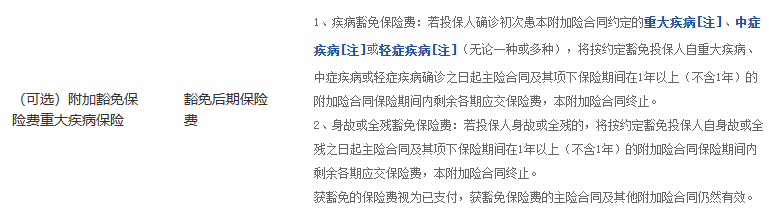

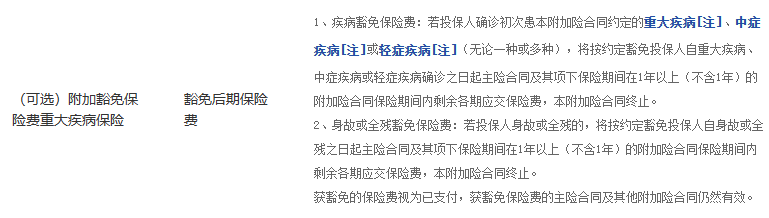

因为它有被保人豁免——

一旦被保人确诊重疾/中症/轻症,在出险理赔的同时,剩下的保费也不用交了,保障继续。

也就是说,假如我30岁买了一份,缴费30年,每年五千多。

结果40岁的时候,不幸确诊了恶性肿瘤—轻度(轻症),

那我除了拿到理赔外,

还能豁免后面20年的保费,大概是10万多。

不用交保费,保障依然继续,何乐而不为呢?

即使我运气爆棚,一辈子都没生什么病,老老实实交满30年,其实也不会吃什么亏。

毕竟,每年交的金额是一定的,但因为通货膨胀,实际价值是在慢慢减少的,

2022年的10万,和2052年的15万比,哪个更便宜还不一定呢......

3

另外,它还能附加投保人豁免——

一旦投保人确诊重疾/中症/轻症,在出险理赔的同时,剩下的保费也不用交了,保障继续。

很适合给家人买。

比如爸妈给孩子投保,孩子是被保人,爸妈是投保人。

又或者儿女给老人买,老人是被保人,儿女是投保人。

当投保人确诊时,剩下的保费都不用交了,家人的保障继续。

像夫妻互相投保,被保人豁免+投保人豁免,就能实现一种效果——

不管谁生病了,两个人都能豁免保费,但保障继续。

这时不仅是省钱的问题了,还可以确保即使自己发生了意外,家人的保障依旧能延续下去。

现在的重疾,保障次数都很多。

像达尔文7号,最多可以保障2次重疾、3次中症、4次轻症。确诊1次,剩下的保障就等于是免费提供的,简直不要太香。

4

不过类似这样的【被/投保人豁免】功能,不是所有保险都有的。

像意外险和医疗险,通常只能一次性付款,不接受投保人豁免。

只有像重疾险、定期寿险、储蓄险,有分期缴费的选项,才有可能出现【投保人豁免】

但也不是所有产品都支持。

毕竟豁免保费,保险公司是要掏钱的,不是每家公司都肯这么干。

有一个算一个,都是稀缺资源呐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·2023-01-02阅点赞举报

- XXX111·2023-01-02333点赞举报

- JC01·2023-01-022点赞举报

- 密码的密·2023-01-02好吧点赞举报

- 0x街头艺术家·2023-01-021点赞举报