B站Q3财报点评:开源与节流并举,四大业务线均处于向上拐点期

11月29日,$哔哩哔哩(BILI)$ 发布Q3财报。

得益于亏损缩窄36%这一成绩,业界对B站本季度财报观感普遍不错,也有不少媒体分析了B站的财报。

随着美联储12月份加息大概率放缓,港、美股底部大幅反弹,用户数量、盈利“七三开”变为“五五开”的B站是否还能打?

作为资深B站用户的教主今天就借着$哔哩哔哩-W(09626)$ 三季报跟大家聊两句。

一、游戏业务拐点中短期看版号,长期靠自研

半个月前,网易和暴雪官宣分手,明年1月23日后,网易将不能代理《魔兽世界》、《炉石传说》、《暗黑破坏神III》、《风暴英雄》等几大顶流游戏。部分B站投资者也会担忧,中国其他的公司游戏代理业务是否会受影响。

投资者的担忧实属正常。

在B站几大业务中,游戏营收占比一直较大,是B站商业化的基石之一。。

2018年时,《FGO》、《碧蓝航线》、《公主连结RE:Dive》三款独代游戏占B站总营收的61%。之后的2019-2021年,三款游戏来到生命周期的中后段,哔哩哔哩独代游戏数量也增至59个(2021年底),三款游戏近三年占B站总营业额分别为36.4%、23.8%和10.7%,头部作品对公司的影响转弱。

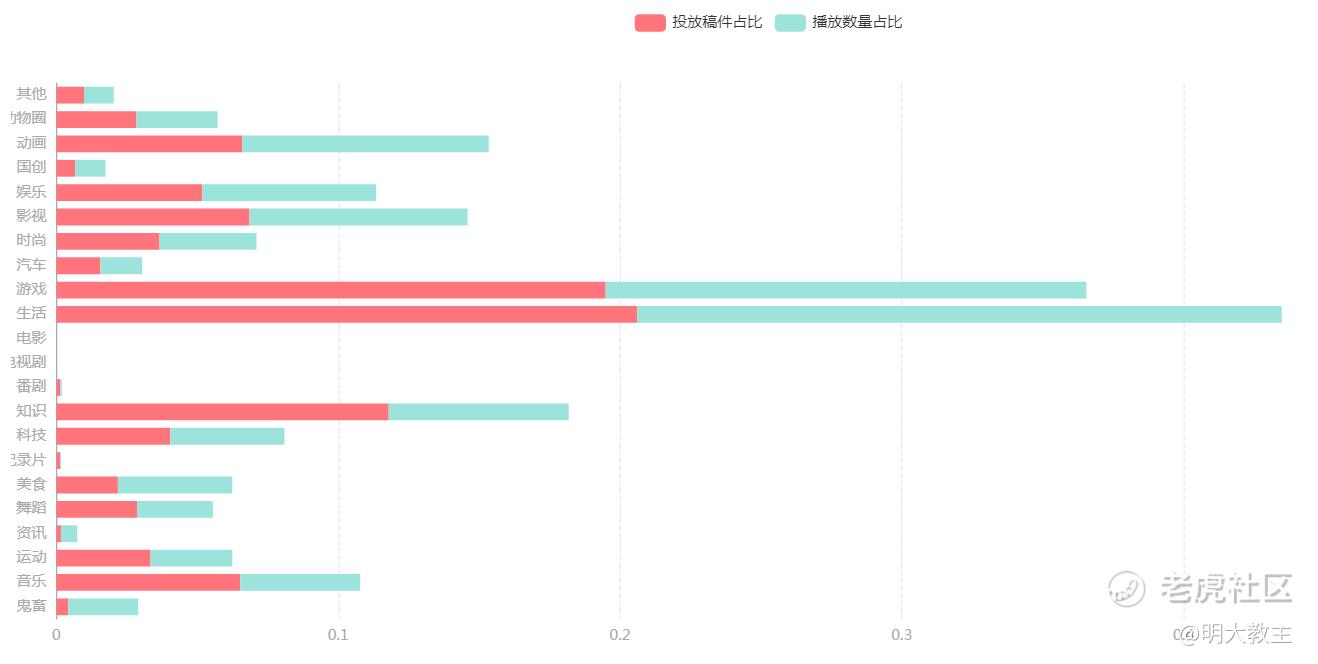

B站近30天投放的视频中,游戏视频排名第二位。相比于其他代理/联运方,哔哩哔哩场景优势非常明显。作为中国游戏用户聚集度最高的平台,B站社区中有大量的游戏相关内容,B站的直播、动画、漫画等业务也跟游戏紧密挂钩协同。个人认为,B站不但不会受到网易此次风波的影响,在行业分红越来越精细后,游戏市场份额反而还会进一步向B站聚集。

去年7月份后,国内游戏版号发放处于停滞状态,直至今年4月份才重启。二季度,国家新闻出版总署发放游戏版号105个,三季度游戏版号发行数量快速升至209个,环比几乎翻番。

不久前,官媒又发声“重视游戏背后的科技属性”。料游戏版号常态化发行是大概率事件,这也将为B站游戏独代、联运收入带来中期拐点。

在自研游戏上,2021年末,B站已拥有6个游戏工作室,1000名成员。随着陈睿直管游戏业务,陈睿表示将继续“自研精品、全球发行”的战略,游戏的定位依旧为B站的主业,未来将集中资源聚集于一两个方向,朝着行业最好去做。

教主预计,B站自研游戏战略将加速推进。

二、中长视频平台付费用户数量“触瓶颈”,增值业务的想象空间并不只依靠买版权

2022年Q3,增值服务是对B站营收贡献最大的。

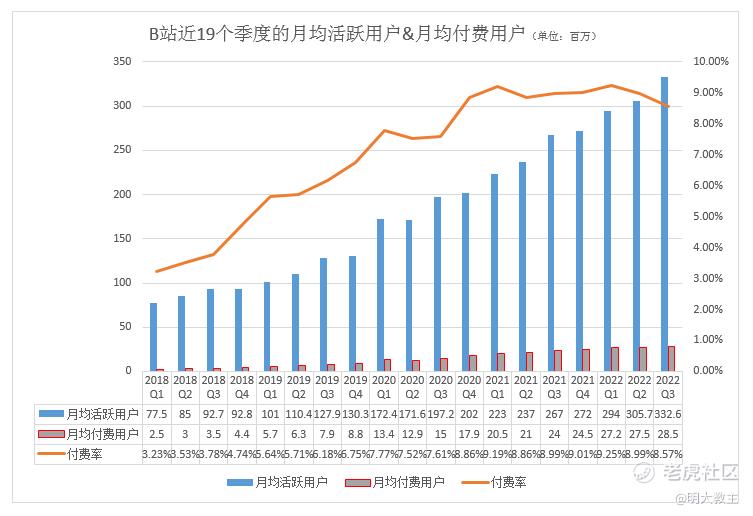

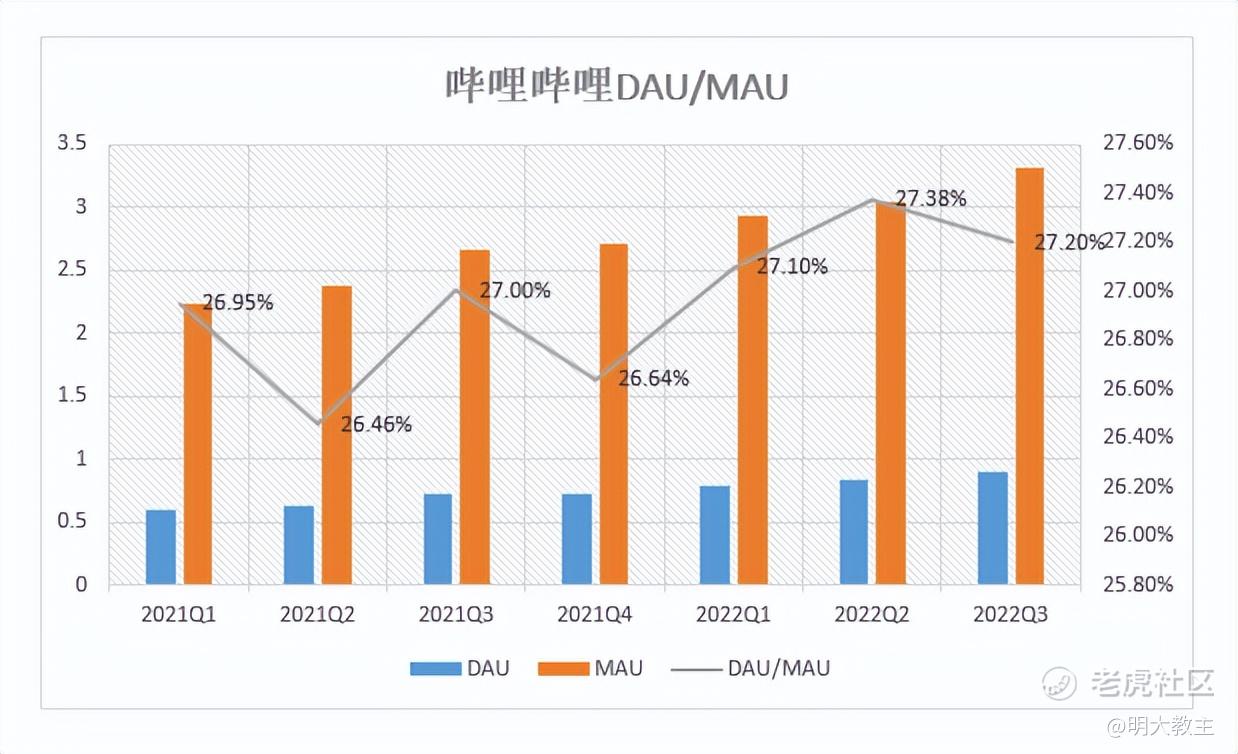

三季度末,B站月活人数达3.33亿,月均付费人数2850万,续创历史新高。

B站付费率在2021年Q1后,基本稳定在9%。营销投放无法提升付费率,或是公司决意减少营销投放的主因。

B站的增值业务来自于直播打赏、大会员、漫画会员几个方面。用户购买会员的动力,大部分来自于版权内容,小部分是受“会员购”的吸引。

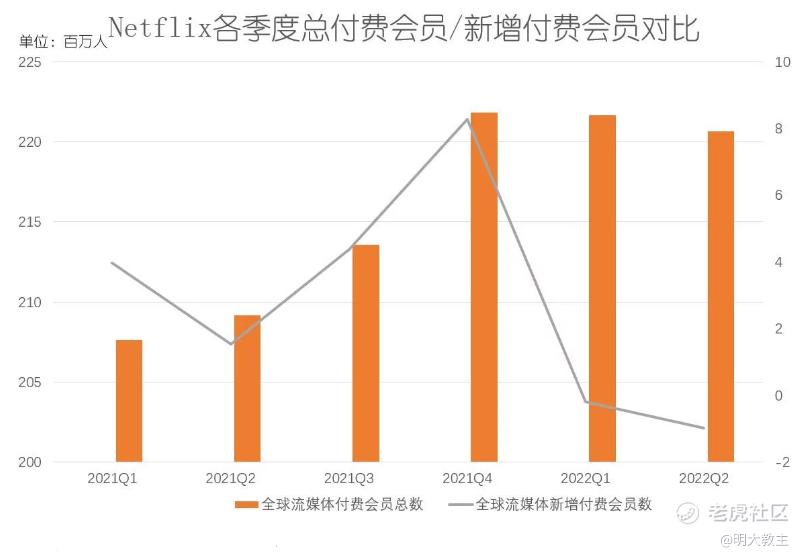

今年,全球长视频平台付费用户数据都不太好看。

奈飞二季度全球新增流媒体播放服务付费用户数下降97万,连续两个季度陷入负增长。

$腾讯控股(00700)$ 2022 Q2付费会员数1.22亿,同比下滑2.4%,环比下滑1.6%,连续两个季度付费会员数同比负增长。爱奇艺多个季度付费会员数量在1亿人上下波动。长视频平台付费用户增长乏力主要受新剧集减少影响。

B站在节流战略后,大会员人数增速可能会放缓,但国创、直播收入依然在商业化变现的早期,可挖掘的市场潜力巨大。

仅在动画创作领域,哔哩哔哩就发布了“原石计划”、“胶囊计划”、“小宇宙计划”等面向不同阶段动画创作者的扶持政策。

今年10月,耗时5年的爆款IP《三体》动画版定档。据哔哩哔哩副董事长兼 COO李旎透露,今年B站国创作品总收入预计超过20亿。游戏、国创出海更容易,7月份27部门联合发布的《关于推进对外文化贸易高质量发展的意见》也提及了对文化贸易企业审批、资金等环节的支持。本次《三体》动画比之于此前出海的国创作品,更契合海外观众的兴趣点,预计将成为国创出海的代表案例。

哔哩哔哩“Z世代”用户占比更高,“Z世代”有着不会轻易被营销,但会“为爱买单”的特点。B站未来同样也可以将线下观展、自研游戏公测融合到会员权益中,增值业务的想象空间仍巨大。

三、内容-商业生态积极补短板,B站广告收入增速高于大盘

B站的核心商业逻辑是PUGV(专业用户生产内容)。2020年,平台91.4%的浏览量来自于PUGV。2021年,这一数字再度增长至92.7%。

好的内容平台需要实现内容场→广告场→生意场的正向转化,既要激发创作者产出的积极性,让他们得到心仪的报酬;又要吸引更多的广告主,达成广告预定效果,这一切的关键亦是PUGV。

2020/2021年Q3,B站每月有170万/270万活跃创作者,月均投稿量560万份/1000万。到了今年的Q3,B站月均活跃创作者达到了380万,每月产出1560万条视频,这说明B站的创作者生态依旧在稳健且高速地发展当中。

今年,哔哩哔哩销售及营销费用缩减,B站Q3市场及营销费用同比减少25%。视频分成、现金奖励任务均有所减少,这会不会影响内容创作积极性呢?毕竟2021年末,55万用户参加了现金奖励计划,占全部创作者的21.15%。

首先可以肯定的是,B站节流的动作不会影响大UP主。大UP变现主要依靠“花火平台”的商单以及直播过程中收到的打赏,不会在意“薅羊毛”的小激励。

那么小UP呢?

激励政策削弱一定程度上会影响小UP的积极性,毕竟并不是所有人都甘于“用爱发电”。但B站也在有意引导UP主增加话题标签、新模板的使用,并给予参与话题的创作者予以推流鼓励。还有专门的客服拉群教用户视频的制作,助力小UP产出内容增粉。

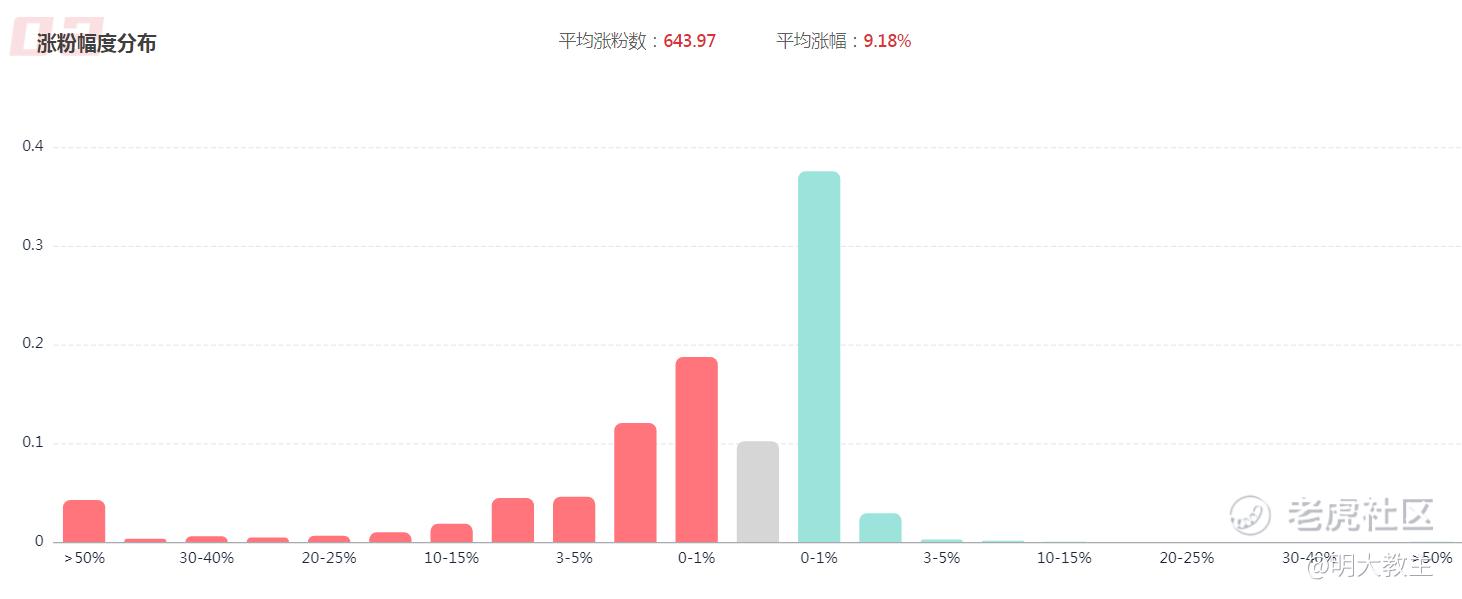

火烧云数据显示,近30天UP主涨粉效果不错,平均涨粉比例9.18%。

现金激励方面,B站还增加了“限时任务”的数量,鼓励小UP主内容产出。

哔哩哔哩的大致思路是:利用增粉、限时任务两种方式激励小UP,其中一部分最终转化为腰部、大UP,在花火平台上接商单,另一部分也不至于完全“用爱发电”。

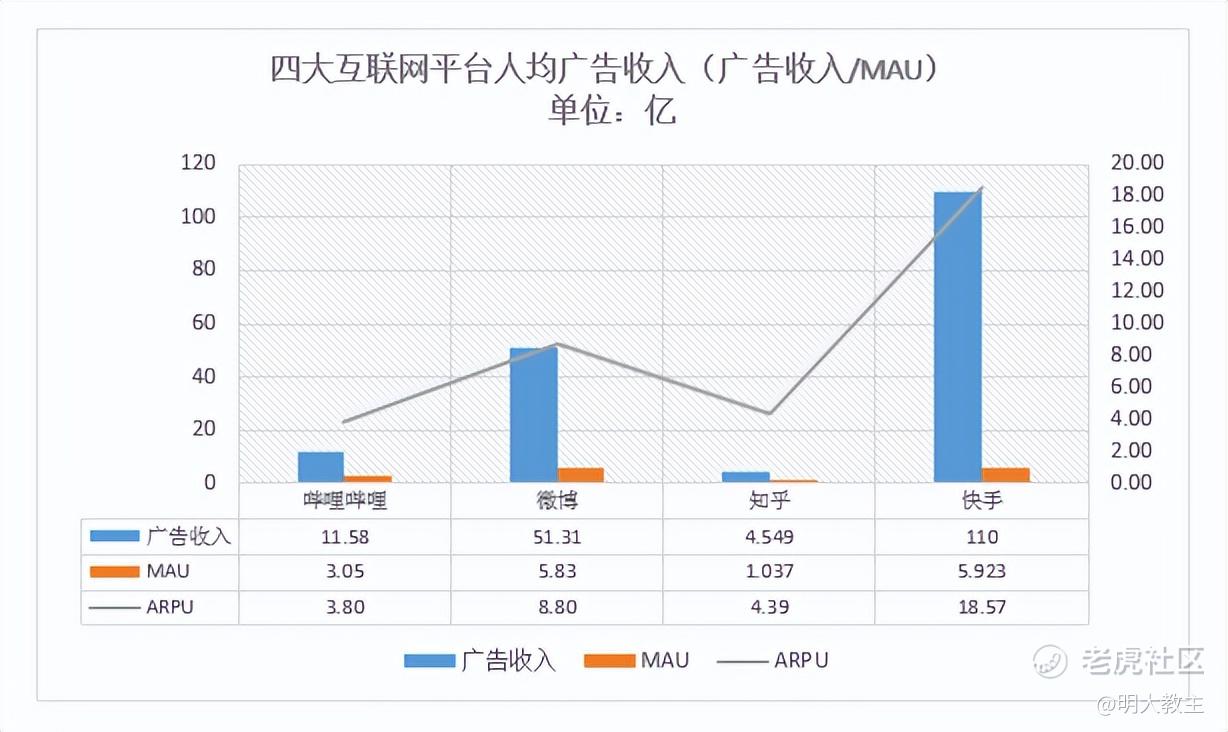

2022年上半年,哔哩哔哩的广告ARPU约是快手的五分之一,比之于商业化形态较单一的知乎竟还稍逊一筹。

QuestMobile 发布的2022上半年媒介广告收入数据显示,在日均使用时间超80分钟的应用中,哔哩哔哩是广告收入最低的。DAU、日均使用时长均不如哔哩哔哩的西瓜视频、芒果TV、优酷视频广告收入却更高。很大程度上,这跟B站没有贴片广告有关。那难道贴片广告是B站必走的“独木桥”?

贴片广告领域穷尽探索的是爱奇艺。因先后推出视频中段插播广告、小剧场广告、VIP广告等形式。但副作用就是,爱奇艺用户体验感变差, ARM持续走低。

相比之下,广告投放没有那么“硬”的芒果TV,ARM数据就要好得多。

就B站而言,成为会员有着比其他平台更复杂的流程,能够答题成为会员的用户天生粘性就高。B站是弹幕玩法的发源地,2021年,单个活跃用户花在移动端的应用在80分钟以上;用户在B站上每月保持85亿次互动(2020年是51亿次),观看视频时的交互感和用户粘性都更强。按照B站的调性,未来即使有贴片广告也不会选择硬广。除了贴片,B站广告收入还有诸多拓展方式。

B站是“二次元社区”起家,公司是全球最大的虚拟创作者平台,有超23万虚拟创作者用虚拟形象创作、与用户互动。依靠“二次元”崛起的B站,在直播领域正在弥补短板。

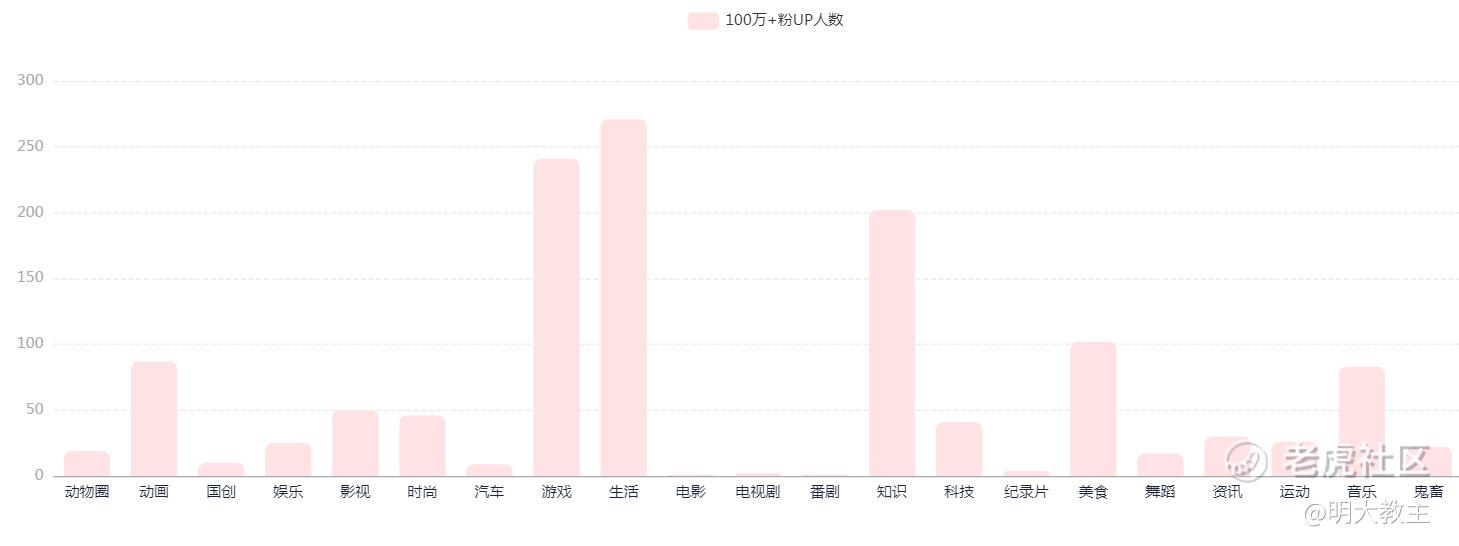

B站百万以上UP主中,游戏、动画、知识、音乐博主数量最多。

以知识类UP主为例,他们可以通过寓教于乐的方式为3C品牌带货,实现名利双收。目前,B站泛知识类视频占全站视频播放量的44%,2021年“百大UP主”中知识类UP主也增加较多,或是B站向直播电商转型在做着准备。

火烧云数据显示,近30天,尽管开通直播的UP主占比68.42%,但参与直播带货的UP主仅占1.12%。换言之,直播为B站带来的广告收益和带货收入想象空间都非常大,哔哩哔哩所需要做的只是加大力度,促进全垂类内容增长。

去年,B站引入竖屏模式Story-Mode。目前,竖屏模式在 DAU 的渗透率已经超过了 20%,更重要的一点是,竖屏用户点赞的比例占到B站总量的 30%。

从DAU/MAU的角度来看,竖屏模式有效增加了用户粘性。

Story-Mode 除能为创作者带来广告、投币收入之外,还能通过“蓝链”或“小黄车”跳转到电商平台购买商品,与短视频平台的“直播电商”、“货架电商”的模式拉齐。今年四月,Story-Mode信息流广告开始投放,2022Q3 , B站广告收入 ,电商营收增长。

10月中旬,B站在其直播分区内正式上线了“购物”专区。双十一期间,B站推出各类话题活动,并推出“直播电商UP主招募激励计划”,给挂“小黄车”的UP主直接的现金奖励。打通与淘宝、京东商品的选品池,与快手电商发展前期丰富货架的选择一致。

内容方面,B站有意扶持了非二次元垂类。如去年推出“星计划·新春版”,哔哩哔哩对时尚、美食、情感、家居等泛生活类UP主,投入上百亿的流量扶持,以及创作者专属运营指导、现金奖励、首页推荐、合作制作、更多商业合作机会。

花火平台方面,10月9日,“花火”商单将具备品牌入驻快、营销工具多、精准匹配UP主、品牌与UP主沟通更容易五大优势,还追加了固定框架外的效果分成模式。要知道YouTube就是依靠着多样化的分成机制维系品牌方和创作者的关系的。花火在平台分账较低的基础上,通过大数据的形式连接了商业流量管理系统、广告系统、UP 主三方,能够解决税务、价格等矛盾。对于B站而言,平台关闭了10万粉丝以上UP主商业声明备案入口,大UP将统一通过花火接商单,也有利于B站增厚分成收入。

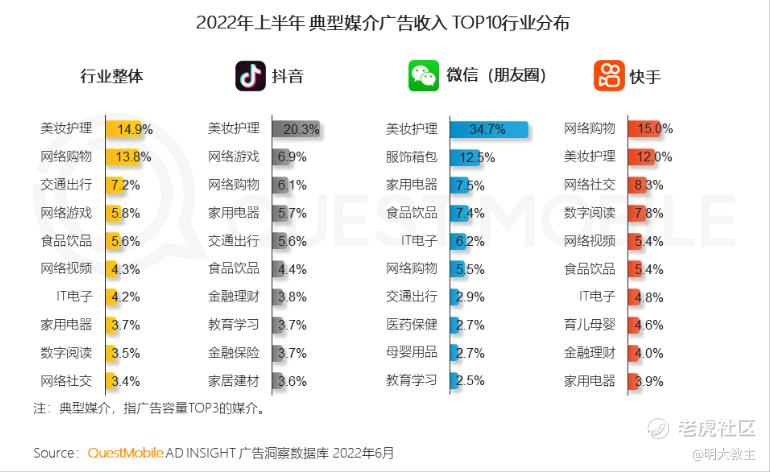

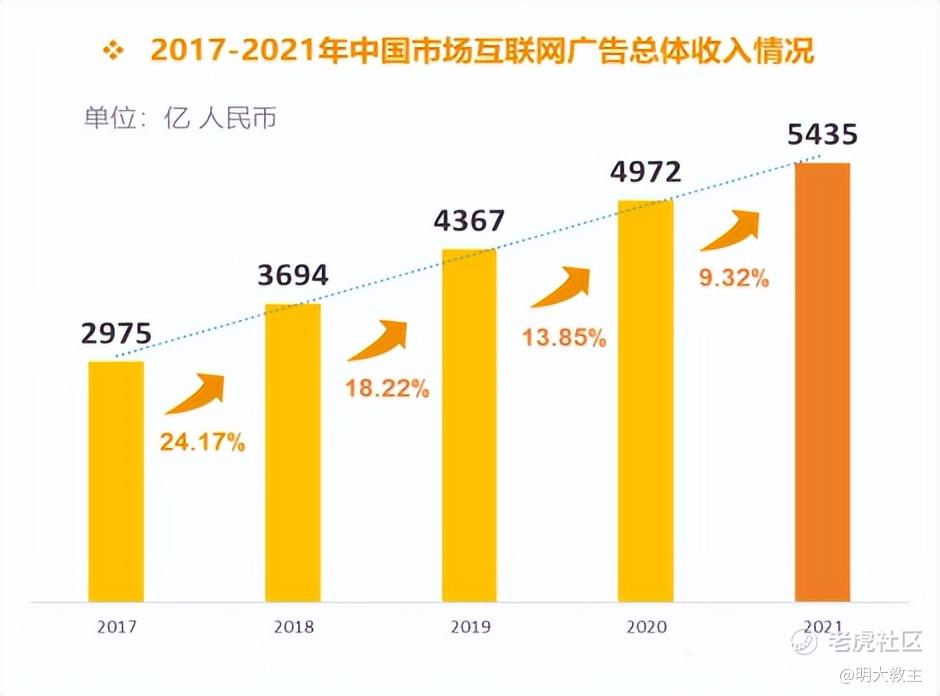

《2021中国互联网广告数据报告》显示,尽管我国互联网广告收入增速有所放缓,但视频直播的迅猛发展,视频类平台广告收入持续大幅增长30.28%,市场份额提升至21.66%,连续第二年成为第二大类别广告平台。

而加速商业化变现的哔哩哔哩,2020、2021两年广告收入同比分别增长125%和145.5%,表现好于广告大盘。

随着B站四季度直播电商业务商业化加速,预计将有效促进广告、电商业务线增长。

摩根大通近期在90多港元/股的位置增持B站,至11月11日,摩根大通持有B站港股的比例超11%。港股触底回升、互联网行业政策有所转暖、哔哩哔哩商业化加速以及双重主要上市后流动性改善的预期,或是国际投行持续增仓的原因。一二线“Z世代”用户占比更高的哔哩哔哩,只不过是尚未被完全开发的商业金矿。

修改于 2022-12-01 17:56

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。