国资云逆势翻倍生长:联手BATH谁能成为领头羊?

◎懂财帝 (ID:znfinance) | 唐潮

在天翼云$中国电信(CHA)$ 、移动云$中国移动(CHL)$ 、联通云$中国联通(600050)$ 成为“顶流明星”之前,通信运营商做云计算,一直被认为是伪命题。

美国通信巨头AT&T早在2006年,就建造起了覆盖欧亚北美的洲际云服务网络。2009年,Verizon就面向企业和政府客户推出了CaaS业务。

但此后8年间,AT&T、Verizon却被亚马逊AWS和微软Azure打得几乎无立足之地,先后放弃云服务市场。

2017年,Verizon索性将企业云计算、托管服务以及云网协同等业务打包出售给了IBM,AT&T直接把内部数据库迁移到Oracle Cloud IaaS和PaaS上。

西方不亮东方亮。美国通信运营商败北,中国同业却将云计算做得风生水起。

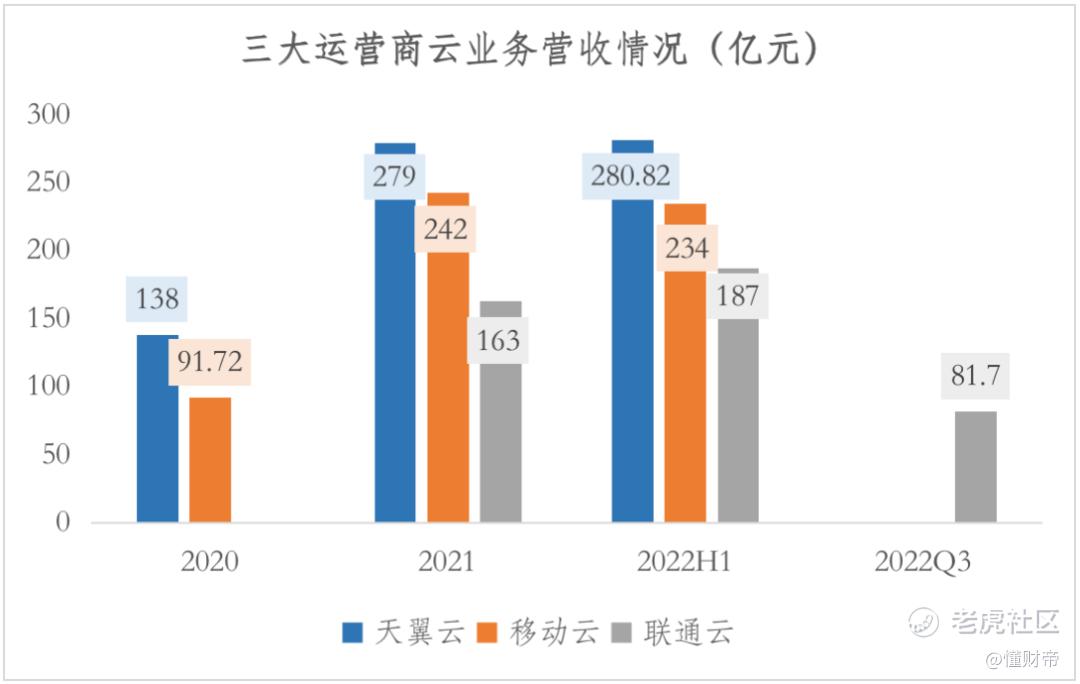

2022H1,天翼云、移动云、联通云营收分别达到280.82亿元、234亿元、187亿元,分别同比增长100.8%、103.6%、143.2%。

更让AT&T、Verizon羡慕的是,国资云正不断“蚕食”互联网云厂商的阵地。

今年一季度,超过220个千万元以上的智慧城市项目中,三大运营商中标项目数位居前三,合计约占三分之一。而在去年,华为、腾讯、阿里、科大讯飞等玩家还名列前茅。

二季度,千万元以上的智慧城市项目达到230余个,三大运营商中标或参与的项目超过100个,占比接近50%。

国资云凶猛掠食,一贯狼性的BATH却选择主动“后撤”——放弃“总包商”角色,转而以“被集成”的形式参与到政企项目中。

攻守易势,国资云成为了政企“包工头”,云计算竞争格局亦加速重构。

上半年,即便国内公有云市场增速下滑,但天翼云仍逆势在IaaS市场完成了对腾讯云的超越,市场份额达到11%,较去年底提升0.7个百分点,跻身行业前三。

基于此,我们可以探讨以下两个问题:

1 | 为何国资云能成功逆袭互联网云?

2 | 看似同质化的天翼云、移动云、联通云各自有什么优劣势?

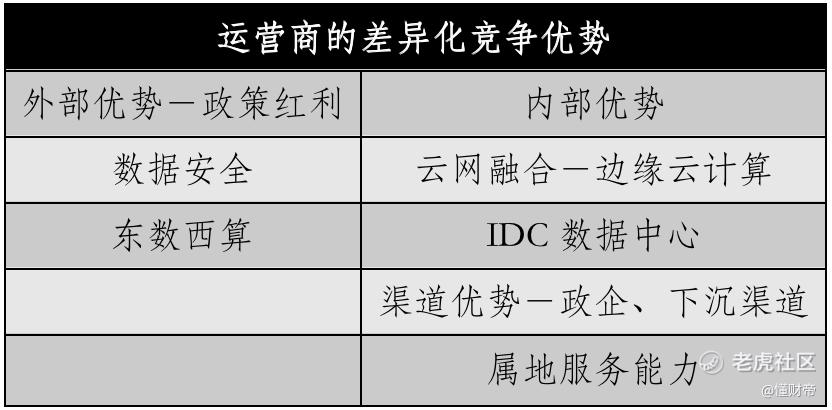

国资云「天赋异禀」

国资云的崛起不像互联网云,并没有激动人心的创业故事,它的发展动能更多来自政策这只“有形的手”。

其中,数据安全是最重要的政策因素。

近两年,从滴滴事件到阿里云阿帕奇漏洞事件,再到西工大网络攻击事件,无一不刺痛着人们的神经。

高层对此极为重视,密集出台了《关键信息基础设施安全保护条例》、《网络安全审查办法》、《数据安全法》、《数据出境安全评估办法》等重磅文件,反复强调政府、国资国企数据安全的战略地位。

地方政府亦纷纷跟进,国企数据脱敏,建设国资云平台成为了共识和“标配”。

中信证券分析师认为,未来国资国企所有公有云的数据预计将迁移到国资云上。而这至少将为国资云厂商带来数百亿规模的增量空间。

再来剖析天翼云、移动云、联通云的差异化竞争能力。

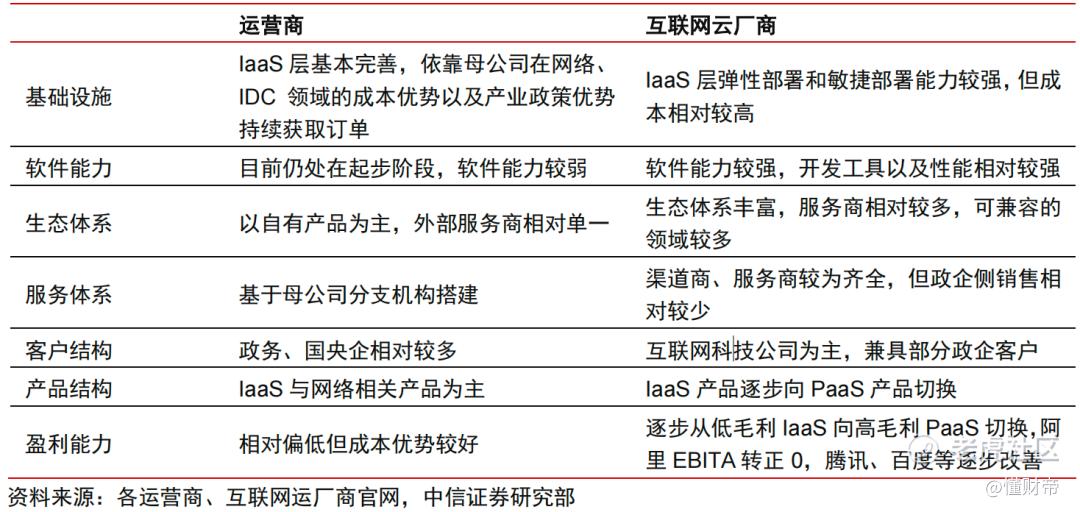

在资源端,基础网络资源和IDC数据中心是运营商做云的独特优势。

此前,互联网云厂商资源条件有限,导致云服务时常面临高延迟、网络不稳定、低带宽等问题。

而运营商的通信网络覆盖全国,并不甘心于做管道。其基于“5G+云”云网融合持续落地边缘云计算,减少了云中心模式带来的负面影响。

IDC是支撑云计算的基础设施。三大运营商共拥有国内50%以上的市场份额,其中天翼云是国内最大的IDC服务商。

据媒体报道,阿里云、腾讯云、华为云等厂商均会大规模租用运营商的数据中心,并为其支付一定的数据传输费用(约占总收入的30%)。

中金公司认为,运营商做云“水到渠成”,凭借差异化优势将赢得一席之地。

还需要指出,在东数西算战略背景下,运营商在产业链上游的优势将会一直保持。

上半年,三大运营商资本开支均大幅向产业数字化领域倾斜。电信在云计算、IDC领域合计砸了78亿元,联通在政企及创新业务方面砸了53.7亿元。

移动未披露资本开支结构,但表示,截至上半年末,公司对外可用IDC机架达42.9万架,净增2.2万架;累计投产云服务器59.3万台,净增11.2万台。

此外,运营商的央企属性、渠道能力和属地服务能力,也是互联网云厂商不可比的。

三大运营商本身就拥有覆盖全国、规模达数十万的属地服务团队,其在下沉地区和政企赛道有着极为深厚的积淀,并熟悉当地政企客户的痛点需求。

相比之下,互联网云厂商来自一线城市,很难触达三、四线城市及以下的乡镇市场,尤其是政企市场。

多位互联网云厂商人士也坦言,只有借助运营商渠道,或和运营商合作,才能分享到一部分“蛋糕红利”。

运营商「竞速」

商战总是暗潮汹涌。国资云高速扩张的同时,内部竞争也在加剧。

2022H1,联通云奋起直追,营收增速远高于天翼云和移动云,三家之间的营收差距继续缩小。

但2022Q3,联通表示,前三季度联通云实现收入268.7亿元,同比增长142%。据此计算,联通云三季度的营收规模约为81.7亿元,环比或略有降速。

电信则在财报中透露,天翼云收入继续保持翻番。

移动云未披露相关业绩数据。

当前,云计算战事仍然激烈,很难判断未来谁将成为国资云一哥,但分析现有数据和资料,懂财帝能得出一些结论:

天翼云在基础资源、组织架构方面的优势明显。

截至2022上半年,天翼云拥有约700个数据中心,IDC机架48.7万架,其中近80%的机架资源部署于京津冀、长三角、粤港澳、川渝陕四个国内经济最发达的区域。

移动云、联通云IDC机架分别仅为42.9万架、32.9万架。

在边缘云节点上,天翼云的优势更大。官网称,其拥有超过60000万边缘节点,而移动云仅有600个,仅为天翼云的百分之一。

组织架构方面,天翼云于去年实现独立运作,其中包括薪酬独立,并且天翼云多次传出IPO的消息。

移动云仍是移动集团内部的一个业务部门,联通云是联通数科旗下的子公司,均未实现独立发展。

这也意味着,移动云和联通云仍将受制于央企的管理模式和薪酬制度,或将削弱其对人才的吸引力。

移动云的竞争优势在于产品自研。

据官方披露的数据,截至目前,移动云旗下的自研产品超过230款,已实现IaaS、PaaS、SaaS领域全覆盖。

与之相比,天翼云成立后的很长一段时间,核心产品其实都依靠华为云。

联通云也是“自主研发派”,但其似乎更为聚焦,官方口径和官网更多都在凸显PaaS端的能力和优势。

当然,联通云也并未满足于此,其正“牵手”互联网云,以补齐其他领域的能力。前段时间,联通创投与腾讯产投新设的合营企业案获无条件批准,新设合营企业将主要从事内容分发网络(CDN)和边缘计算业务。

对此,有行业人士认为,双方合作将瞄准政企市场,预计是联通在前端做“包工头”,腾讯云在后端提供技术和产品支持。

从整体来看,雄心勃勃的联通云或许会对移动云的行业地位形成冲击,双方可能会爆发国资云二三名的争夺战。

而天翼云的领先优势或将延续,毕竟其积淀够深,护城河优势依然坚固。

梦醒时分

互联网时代,平稳发展的故事不够刺激,逆袭翻盘的桥段才能让人记忆深刻。

因此,从国资云崛起的那一刻起,互联网云溃败的传言就甚嚣尘上。

但客观来分析,实际上,国资云不想,也没有能力去吞并BATH这些互联网云巨头。

上文提到,天翼云的产品自研能力不强,PaaS与SaaS能力更是偏弱,数据库、容器、中间件等产品都以开源产品为主,产品种类相对较弱。

但即便是拥有一定自研能力的移动云、联通云,目前也未培育出像钉钉这样用户上亿的PaaS平台,以及企业微信、腾讯会议、飞书这类顶流的B端SaaS软件。

所以在政企赛道,国资云大多扮演的是“包工头”角色——运营商往往会和互联网云厂商一起拿项目,或拿到项目后分包给互联网云厂商。

如去年6月,电信北京分公司中标了2022年度海淀区政务云平台项目二期项目,转身便将项目的技术服务部分转包给了腾讯云。

今年9月,天翼云河北分公司联手阿里云一起拿下了河北保定数字城市投资发展集团的“政企通服务平台建设项目”。

更为关键的一点是,国资云在政企领域之外的商业化能力仍未得到验证。

查阅天翼云、移动云、联通云的客户合作案例能发现,政务、工业、交通、医疗、教育、汽车等领域的客户大部分都拥有国资背景。

而基于多云部署趋势来看,国资国企客户主要是把敏感数据放在国资云IaaS平台上,其余的数据和系统仍将会沿用互联网云厂商的PaaS和SaaS产品。

IaaS的毛利率是15%,PaaS、SaaS的毛利率是50%、70%。说白了,国资云目前干得还是低毛利的苦差事,只不过家里有“矿”,能砸得起。

对此,中信证券认为,软件和生态将是长期竞争的关键。在IaaS层,运营商云的份额有望继续保持增长。但互联网云厂在PaaS及SaaS层面的优势依旧突出,份额将继续保持稳定。

不过,研报同时还表示,若运营商能够持续进行业务调整,加强对软件能力的研发,中长期仍旧有追赶的机会。

但这个机会具体有多少,没人说得准。

毕竟云计算的水太深,还要看天翼云、移动云、联通云以后能不能把握得住。

参考资料:

1 | 中信证券,徐俊云、许英博等,《探析国内云计算产业短期变化、中长期发展路径》

2 | 东吴证券,侯宾,《云计算业务大发展,打造中国数字化转型安全可信可靠的信息底座》

3 | 中金公司,钱凯、于明洋等,《电信运营商产业互联网系列报告:云网融合塑造差异化能力,云计算发展驶入快车道》

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。