穆迪:中国影子银行季度监测报告2022年3月-房地产类信托进一步下降但依然较高

01

始于2017年的对影子银行活动的整治已基本实现其目标 在始于2017年的、对影子银行业加强整治之下,影子银行资产占名义GDP和银行业总资产的 比例已大幅下降。常规银行与影子银行之间的相互关联性也已大幅下降。尽管仍存在一些风险, 尤其是中小银行与非银行金融机构之间的相互关联性,以及信托业对房地产市场的敞口,我们 预计不会有新的重大监管措施出台。

02

2021年影子银行资产进一步减少,预计下降速度将放缓 2021年广义影子银行资产减少人民币2.19万亿元至人民币57万亿元,延续了2017年以来的下 降趋势。截至2021年底,影子银行资产占名义GDP的比例从2020年底的58.3%下降至49.8%, 创下2013年以来的最低水平。我们预计,由于理财产品、信托贷款和金融科技等领域已经采取 的措施行之有效,新增的监管措施可能会减少,因此2022年影子银行资产的下降速度将放缓。不过,预计房地产行业的信托贷款将继续遭挤压。

03

持续监管整治下影子银行业对金融体系的蔓延风险降低 几年来的强化监管整治降低了影子银行业对金融体系的蔓延风险。2021年第四季度商业银行对 非银行金融机构的净债权继续下降,主要源于大型银行对非银行金融机构的净债权减少。不过 中小银行仍有潜在风险,因为其与非银行金融机构的相互关联性仍然较高。

04

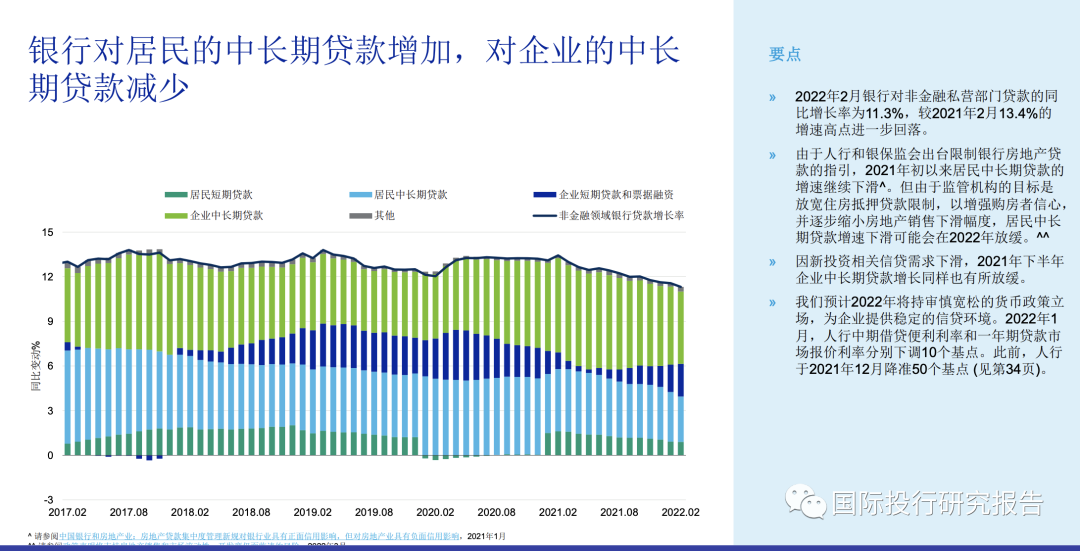

对房地产行业的敞口缩小之下信托贷款余额大幅下降 整体影子银行资产主要的下降部分是信托贷款 (减少人民币1.98万亿元)。2022年2月,信托贷 款余额较上年同期大幅减少32.1%,创下2007年开始相关数据统计以来的最大降幅。2021年 底,房地产类直接信托资产降至人民币1.8万亿元,占资金信托资产总额的11.7%。但这一规 模仍大于中资银行对房地产开发商的直接贷款。截至2021年6月30日,中资银行对房地产开 发商的直接贷款仅占其贷款总额的7.4%,这表明房地产类直接信托资产仍将是监管重点。

05

资管新规全面落实之前理财业务完成转型 2021年是资管新规于2017年出台后三年过渡期的最后一年。新规成功抑制了理财产品对资管 产品、通道业务和非标资产的投资。在此期间保本理财产品实现清零,同业投资者持有的银 行理财产品余额降幅达97.5%。

06

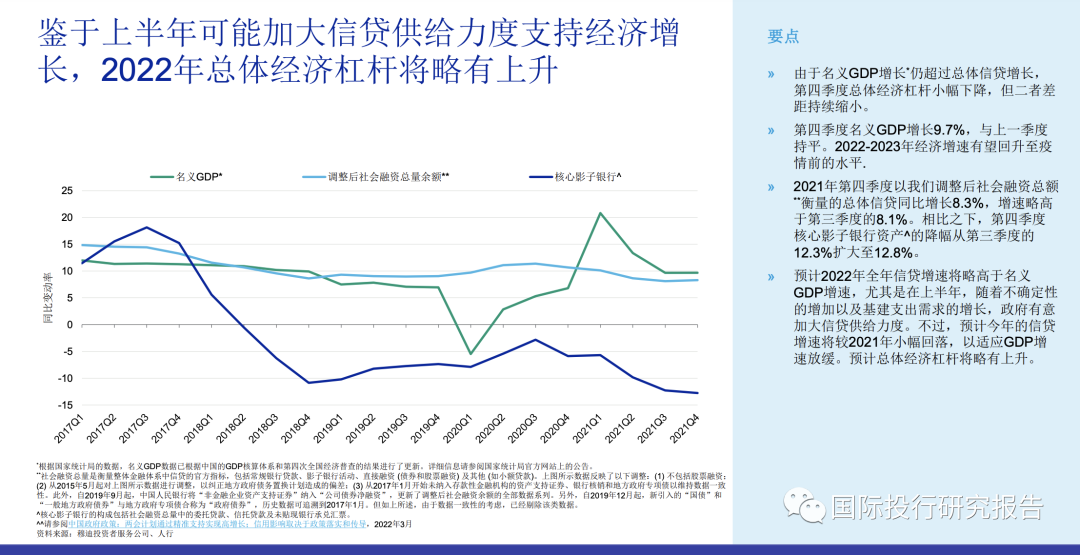

信贷及经济增速放缓之下,2022年总体经济杠杆将略有上升 2021年第四季度,以我们调整后社会融资总额衡量的总体信贷增速为8.3%。我们预计2022年 全年信贷增速将略高于名义GDP增速,尤其是在上半年,随着不确定性的增加以及基建支出 需求的增长,政府有意加大信贷供给力度。不过,预计今年的信贷增速将较2021年小幅回落, 以适应GDP增速放缓和可控的消费者价格通胀率。因此,经济杠杆率预计将略有上升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。