美光科技:更多元化的应用场景,更稳健的业绩

美光科技公司是高级半导体解决方案的全球领先供应商之一。通过全球化的运营,公司制造并向市场推出DRAM、NAND闪存、其他半导体组件以及存储器模块,用于前沿计算、消费品、网络和移动便携产品。40 多年来,镁光一直是创新内存和存储解决方案的全球领导者,这些解决方案可加速信息向智能的转化,激励世界以前所未有的速度学习、交流和进步。镁光提供世界上最广泛的技术组合,这些技术组合是当今最重要的颠覆性突破的核心,例如人工智能和自动驾驶汽车。

22Q2业绩超预期:数据中心增速亮眼

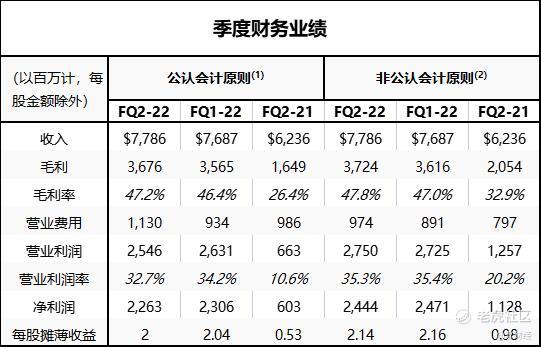

2022 财年第二季度亮点

· 在第二季度表现出色,业绩高于公司上一季度给出的指引区间上限,收入和利润率连续增长

· 收入为77.9 亿美元,上一季度为 76.9 亿美元,去年同期为 62.4 亿美元

· GAAP 净收入为 22.6 亿美元,或每股摊薄收益 2.00 美元

· 非美国通用会计准则净收入24.4 亿美元,或每股摊薄收益 2.14 美元

· 营运现金流为36.3 亿美元,上一季度为 39.4 亿美元,去年同期为 30.6 亿美元

· SSD 产品实现创纪录的收入,汽车市场收入也达到了历史最高水平

· 业界领先的1-alpha DRAM 和 176 层 NAND 技术,节点增加可大幅降低成本

· 投资组合转型继续获得动力,公司领导的DDR5系,并且正在增加公司的NVMe 组合。

· 数据中心 SSD有望在财政年度实现创纪录的收入和强劲的盈利能力

美光科技总裁兼首席执行官Sanjay Mehrotra 表示:“美光出色的第二季度业绩超出了我们对收入和利润率的指导,反映了我们强大的执行力。”,“我们在 DRAM 和 NAND 技术方面处于行业领先地位,我们的产品组合势头正在加速。凭借出色的上半年业绩,美光有望在 2022 财年实现创纪录的收入和强劲的盈利能力。”

2022 年第二季度的资本支出净投资为 26.0 亿美元,调整后的自由现金流为 10.3 亿美元。美光在 2022 财年第二季度以 4.08 亿美元的价格回购了约 480 万股普通股,并在本季度末以 119.5 亿美元的现金、有价投资和受限现金,净现金为 48.7 亿美元。

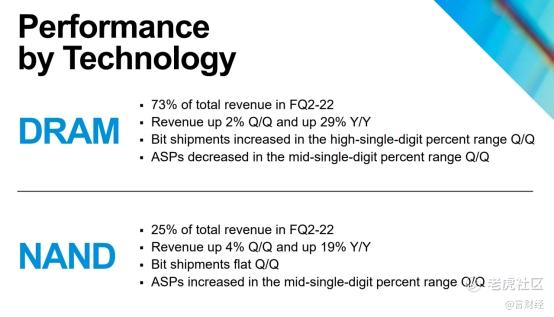

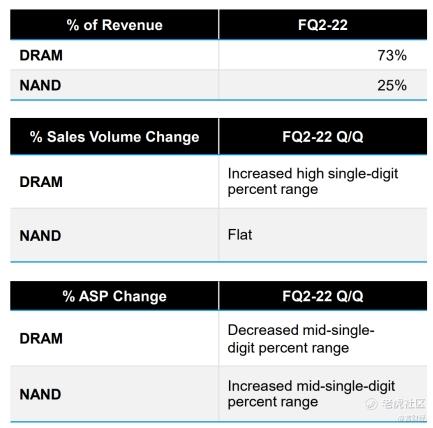

技术分类(DRAM+NAND)

从本季度的收入贡献来看,DARM芯片贡献收入的73%,增速也更快,YOY+29%,ASP季度环比有中个位数的下降;NAND芯片收入占比25%,YOY+19%,ASP季度环比有中个位数的上涨。

产品亮点:

▪1z 和 1-alpha DRAM 组合代表了公司 DRAM产品的大部分FQ2 出货量

▪ 176 层 NAND 占公司第二季度NAND 位出货量的大部分

▪公司的1-alpha DRAM 和 176 层 NAND 产品实现了出色的良率,提供了可靠的前端成本降低并贡献可观的收入

▪ FQ2 中 1-alpha 和 176 层 NAND 节点的合格附加产品取得了广泛的客户群,这为公司在本财年下半年带来了更好的预期。

终端应用领域情况

从镁光产品的三大应用领域来看,本季度,数据中心收入增速最快,继续超越市场预期

1) 数据中心:

▪ 第二季度数据中心收入增长同比 >60%

▪ 扩大1-alpha DRAM 产品,为 DDR5 过渡而定位

▪ 推出7450 – 业界首款176层垂直整合数据中心 NVMe SSD

2) PC与图形显示

▪ PC:公司的客户收入有所回升,由企业级 PC 驱动

▪ 客户 DDR5 需求持续增长,供不应求,推出2400 NVMe SSD,全球首款客户端 SSD,176层QLC NAND

▪ 图形:最新一代游戏机和显卡需求继续维持较好的状态

3) 手机与智能终端

▪智能手机:5G 转型仍在继续,1-alpha LP5 DRAM,176 层的收入增长强劲

NAND UFS产品

▪ 汽车:汽车收入创下新纪录。新的电动汽车正变得像数据一样,以轮子为中心;

▪ 工业:FQ2约 60% 的收入同比增长,在工厂自动化等应用和安全系统持续增长的推动下

从增速来看,手机的景气度在不断下滑,主要是中国国内的需求持续放缓,2022年全球消费电子行业仍可能持续承压。

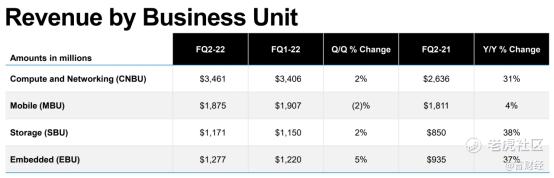

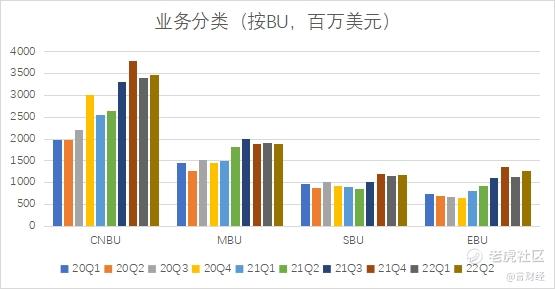

公司在计算和网络业务部门实现了创纪录的收入,本季度CNBU事业部实现收入34.61亿美元,比上一季度增长了2%,同比增长了31%。云和图形方面的增长趋势强劲。移动业务部门的收入增长4%至18.75亿美元,比上季下降2%,主要是智能手机销售低迷。储存业务线,SBU实现收入11.31亿,同比大增38%,主要是SSD产品的持续放量。嵌入式业务部门继续取得可观的业绩,创纪录的收入为12.77亿美元,比上个季度增长5%,同比增长37%,这其中汽车和工业市场推动了连续增长。

业务展望:三季度业绩超预期

下表显示了美光对2022 年第三季度的指导

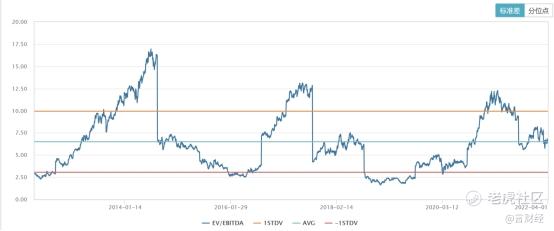

估值与未来展望

从估值倍数的角度,镁光当下的估值处于历史均值的附近,PE/PB估值也处于历史均值附近。

近期,因为国际地缘政治局势扑朔迷离,对于全球电子产品的消费产生了较大的影响,市场对于PC及智能手机的消费产生了非常大的担忧情绪,但是从镁光本季度的财报来看,除了手机业务相对低迷以外,公司在数据中心、工业、车载、智能终端等领域的增长都比较可观,CNBU及EBU/SBU的收入增速都还不错,所以也无需对镁光的后市过于悲观。应有领域更加多元化的美光,未来业绩的平滑度将越来越好。

根据相关机构的统计数据显示,过去的2021年迎来了又一个关键性的节点,那就是数据中心超过移动市场,成为最大的内存和存储市场(此前,2012年移动市场超越PC市场,成为最大的内存和存储市场)。因此,对于镁光而言,数据中心与万物互联的世界才是公司未来最大的看点来源,毕竟手机与PC的市场都是饱和的状态,未来还是要看数据中心、汽车智能化、工业互联、万物互联、元宇宙等领域的驱动。

$美光科技(MU)$ $纳斯达克(.IXIC)$ $NQ100指数主连 2206(NQmain)$ $标普500(.SPX)$ $道琼斯指数主连 2203(YMmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 古风里·2022-04-07C端跟B端芯片订单需求疲软,加剧美光的芯片市场下降趋势,DRAM 和 NAND 芯片供过于求,价格压低影响美光的净利润。值不值得现在投资,主要就还要看当前的估值合不合适,便宜的话,其他因素都可以先忽略。点赞举报

- 海明威78·2022-04-07半导体行业,今年芯片厂商巨头的财报业绩表现都不是很理想,但随着回暖,下几个季度大概率都会超预期,记住预期这个词,就是之前打压了很久了,接下来预期会高一些,所以很多投资者选择增持。点赞举报

- 商桥Y啊·2022-04-07DRAM, NAND, 和NOR作为半导体存储器的三大主流产品,前两者的全球市场基本被前三星、海力士和美光科技三大公司包揽。点赞举报

- 互联网第N代·2022-04-07我还在美光50美金附近的时候做空过,现在看好没眼光,那时候死活不看好芯片股,还买过16美金的AMD。后来也都卖飞了。点赞举报

- 罗杰斯之王·2022-04-0718年的美光市盈率还不足7吧,毛利率55%,净利润40%左右,几年的时间,市盈率涨了太多了。点赞举报

- 哈里吨冲击·2022-04-07大学同学有学霸去美光工作的,技术超牛的公司,大神多,对做技术的来说很有利于个人成长,门槛也高。点赞举报

- 花儿对我笑0·2022-04-07一季度的时候不及预期来着,主要因为部分客户由于存储以外的芯片或组件短缺,导致整体需求疲软。点赞举报

- 再放些水吧·2022-04-07要不是这两天缺原材料,美光的业绩还能涨不少点赞举报

- 又踩雷了·2022-04-07目前来看算是国产半导体公司最值得去的公司了点赞举报

- 贝尼特斯23·2022-04-07我想知道美光最核心的科技是什么,以前没怎么了解过点赞举报