从投资者拒绝要约说起,探寻汇聚科技年内涨超136%的秘密

经受住市场及要约考验的汇聚科技$汇聚科技(01729)$ ,其股价有望涨至更高。

在今年恒生指数最大跌幅超27%的恶劣环境下,汇聚科技成为了“最靓的仔”,其年内最大涨幅超136%,妥妥的大牛股。事实上,当前股价仍不是汇聚科技的极限,而这便需从“果链”巨头立讯精密$立讯精密(002475)$ 收购其股份开始聊起。

投资者“抱团”拒绝要约

早在今年2月4日,汇聚科技便因控股股东正与独立第三方完成建议交易条款而停牌。此后,公司发布公告称,立讯精密将以每股0.8港元的价格收购公司合计13.8亿元的股份,相当于当时已发行股份的74.67%,现金代价总额为11.04亿港元,收购完成后,立讯精密将成为汇聚科技的控股股东。

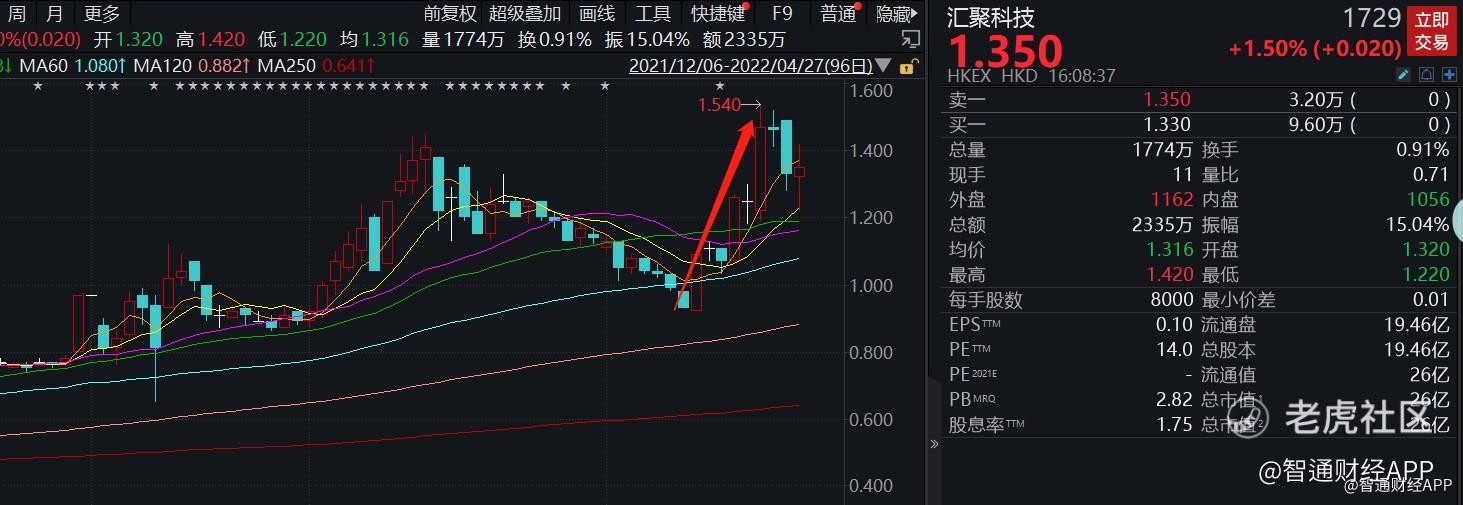

随着立讯精密收购进程的不断推进,汇聚科技的股价持续走高,于3月14日涨至1.45港元每股。至3月16日,立讯精密发布公告称,已完成汇聚科技13.8亿股股份的收购,这占3月16日汇聚科技已发行总股本的72.18%(过程中行使股权致总股本增加)。

交割完成后,根据相关规定,立讯精密将向汇聚科技的所有已发行股份发出强制性无条件现金要约,此时投资者的行为模式总结起来共有三种:其一看好公司未来发展,坚决不卖出,不接受要约;其二是卖出股票兑现浮盈,这部分投资者会形成博弈,因为谁卖的慢,谁就会因为股价的下跌而产生一定损失;其三是“墙头草”,若股价跌破要约价就接受要约。

正是因为第二类投资者卖出股票,在强制性无条件现金要约开始之前,汇聚科技的股价便持续下跌,一个月内从1.45港元跌至0.93港元,跌幅超35%。但在强制性无条件现金要约截止后,结果“震惊”市场。

4月19日,汇聚科技的要约结果出炉,仅有约0.03%的股份接受要约,合计59.4万股。要知道,汇聚科技的股价一度跌近至0.8港元每股的要约价,但接受要约的投资者却近乎于无,显然,投资者之间已达成“默契”,认为汇聚科技的真实价值不止于此,且从0.03%这个数字来看,投资者的抱团意志十分坚定。

受此消息刺激,汇聚科技股价在4月20日大涨17.2%,此后股价连续大涨,仅6个交易日便升至1.54港元每股,涨幅65.59%,创下历史新高,但这或许并非终点。

三大维度打开汇聚科技成长新空间

智通财经APP认为,绝大部分投资者不接受要约以及股价的大幅反弹与汇聚科技在被立讯精密收购后形成了三大维度的增长曲线,激发了公司活力,提升了未来的成长空间有直接关系。

据相关资料显示,成立于1992年的汇聚科技,深耕行业近30年,公司主要制造及供应各种铜缆和光缆电线组件、网络电线及特种线产品,该等产品广泛应用于电讯、数据中心、工业设备、医疗设备、网络电线及汽车配线等领域。

公司近年在内生增长的同时,亦通过外延并购实现业务的加速发展,其于2020年6月底收购了主营网络电线的华讯电缆有限公司及其附属公司,7月其购买了金山工业附属公司GP工业旗下主营网络电线业务的领先工业,并于2021年8月31日完成了对金山工业贸易的汽车配线产品业务的收购。

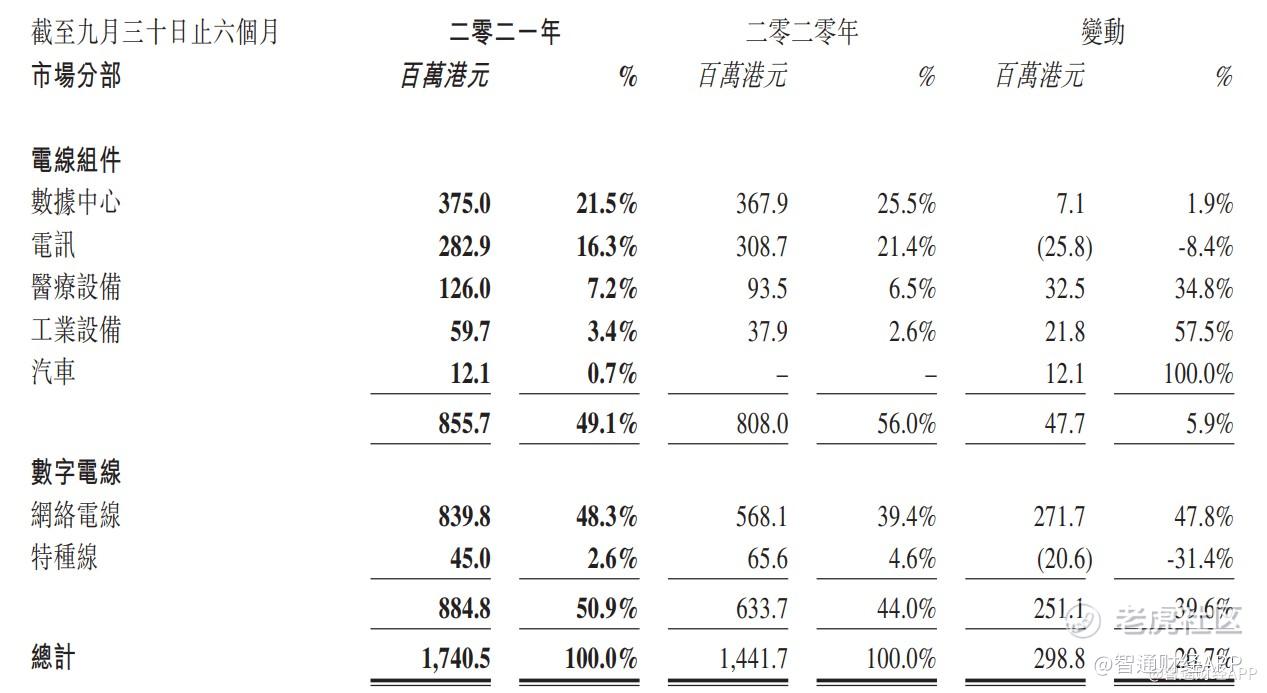

这在公司2021财年(截至9月30日止6个月)上半年的中期业绩中便有明显体现。数据显示,得益于对华讯电缆、领先工业的收购整合,网络电线报告期内收入大增47.8%,收入占比提升至48.3%,是聚科技的第一大产品,汽车业务也开始录的收入。

而在内生增长方面,疫情持续刺激医疗设备订单,来自医疗设备的产品收入增长34.8%;同时,经济的反弹复苏带动工业设备需求,来自工业设备产品的收入增长57.5%,数据中心产品则保持相对稳定。在外延并购与内生增长的带动下,汇聚科技2021财年上半年的总收入增长20.7%至17.4亿元,在去年同期的高基数上实现了稳健成长。

就汇聚科技未来的发展而言,公司在三大维度上有明显的成长空间。第一个维度是现有业务布局的内生增长。在网络电线领域,公司通过收购进一步提升了市场集中度,疫情扰动下国内居家工作及网络会议的增加将提升网络通讯的市场需求;

在数据中心领域,该行业作为新基建的重要组成部分,将在2022年稳增长的大环境下继续保持快速成长;事实上,当前我国各行各业正处于数字化转型的加速期,对以数据中心为代表的数字信息基础设施和应用场景需求高涨,2021年时,我国数据中心收入达1500亿元,近三年复合增速超30%。在我国构建全国一体化大数据中心及东数西算工程的推动下,“十四五”时期数据中心累计带动各方面的投资将超过3万亿,汇聚科技也将从中持续受益。

在电讯方面,中国5G蜂巢式网络技术快速发展,近两年各移动运营商纷纷加快在5G网络方面的部署,未来数年,大规模的5G设置及设备仍将进行更换,预计行业的这一变化将推动电线组件产品需求的提升。此外,工业设备、医疗设备虽然收入占比仍较小,但放量趋势有望延续。

除了内生增长外,与立讯精密在产品、客户、市场方面的协同将进一步打开公司的成长空间,迸发企业发展新活力,这是汇聚科技在第二维度上的新增长点。

作为“果链”龙头,立讯精密是全球领先的电子精密制造平台型公司,其产品主要服务于消费电子、通信及数据中心、汽车电子和医疗等领域,产品布局呈现多元化和垂直一体化的特点,综合覆盖精密零组件、模组与系统组装。其业务布局与汇聚科技存在高度协同,完成对汇聚科技的收购后,立讯精密有望加大对汇聚科技产品的采购,汇聚科技依托立讯精密的客户群体亦能加速拓展新客户。以立讯精密2021年约1539.46亿元的收入以及超70亿净利润的体量,在协同发展方面,汇聚科技存在巨大的弹性空间。

第三个维度的增长便是汇聚科技的汽车业务,市场对该板块的发展有较高预期,值得单独陈列做详细剖析。考虑到汽车及电动车市场的蓬勃发展,汇聚科技于2020年、2021年完成了对华讯电缆、及金山工业贸易集团的收购,成功进军汽车及新能源车市场。

据相关资料显示,金山工业贸易集团是国内汽车配线市场的主要生产商之一,具备配合日本、欧洲及美国汽车技术平台的实力。而华讯电缆的技术能生产符合最高标准及规格的新型智能车数据传输产品。要知道,智能化汽车对于安全性有极高要求,这就需要可靠及高速的数据传输,而汇聚科技在华讯电缆的技术支持下有望提供相关的产品。

若说立讯精密收购汇聚科技是因为双方在业务方面的协同性,但更关键的因素或是因为其对汇聚科技在汽车业务方面能力的看重,这从公司收购汇聚科技的时间节点上也能有所佐证。

2022年2月11日,立讯精密发布公告称,公司与奇瑞控股、奇瑞股份、奇瑞新能源签署了《战略合作框架协议》,奠定了双方的战略合作伙伴关系。在该协议的基础上,立讯精密与奇瑞新能源共同组建合资公司,专业从事新能源汽车的整车研发及制造,并为立讯精密的汽车核心零部件业务提供前沿的研发设计、量产平台及出海口,致力于立讯精密实现成为汽车零部件Tier 1领导厂商的中长期目标。也就在2月11日,立讯精密同时发布公告称,公司将通过境外全资子公司完成对汇聚科技13.8亿股股份的收购。

显然,立讯精密对汇聚科技汽车业务的实力是十分看重。自此,汇聚科技有了两个新概念:立讯精密概念及新能源汽车概念。而奇瑞汽车年初公布了2022年的汽车销量目标,确保150万辆,力争200万辆,奇瑞的汽车产量已有较大规模,若立讯精密携手奇瑞的ODM造车能按预期持续推进,汇聚科技的汽车产品也将随之快速放量。同时,对其他新汽车客户的拓展也将支撑汇聚科技汽车产品的发展,汽车产品有望成为公司中长期的新增长曲线。

此外,汇聚科技与立讯精密的协同发展与市场观点之间还有一个显著的预期差,立讯精密虽然当前因为消费电子的不景气而有业绩下滑预期,但这并不会影响汇聚科技,因为汇聚科技与立讯精密在产品、客户、市场方面的协同产生的是全新增量,这或会是汇聚科技产品导入立讯精密体系内最具弹性、增长速度最快的阶段。

综合而言,在内生增长、进入立讯精密体系、以及汽车业务高预期的三大维度下,基本面稳健的汇聚科技的成长空间被进一步打开,公司的内在价值快速提升。随着相关项目的持续推进,汇聚科技有望迎来加速成长,而当下或只是业绩释放的起点,这也是绝大多数投资者未接受强制性无条件现金要约的直接原因。在公司基本面优质且筹码结构稳定的情况下,汇聚科技股价上涨的概率或已远高于下跌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。