CMTG:优秀的房地产投资信托基金,能否熬过环境寒冬?

01 企业介绍

1.1公司简介

Claros Mortgage Trust, Inc. (NYSE: CMTG) $Claros Mortgage Trust, Inc.(CMTG)$ 是一家房地产投资信托基金,主要专注于为位于美国主要市场的过渡性商业房地产资产提供高级和次级贷款。

CMTG的目标是成为一流的债务资本提供者,并以此为其股东创造具有吸引力的回报。

CMTG努力创建一个多元化的CRE贷款投资组合,通常打算持有至到期。其“所有权心态”投资理念使他能够成为借款人真正的资本合作伙伴,承包复杂的商业计划,以提供灵活的融资解决方案,高度响应借款人的需求,同时让借款人对实现商定的里程碑负责。

1.2董事会和高管

02 商业模式

CMTG主要专注于为位于美国主要市场的过渡性 CRE 资产提供5000万至 3 亿美元的原始贷款,这些资产在宏观经济顺风的支持下具有有吸引力的基本特征。随着时间的推移,主要通过股息为我们的股东产生有吸引力的风险调整后回报

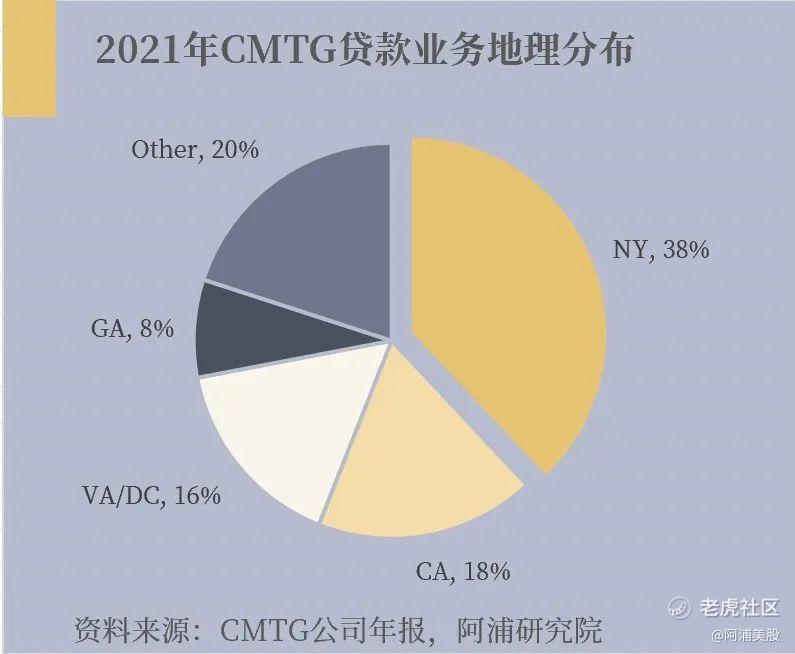

CMTG的贷款组合基于地理位置和物业类型,呈现多样化

2021年CMTG业务主要集中于纽约,占比高达38%,在涉及的房地产类型中,多单元住宅的占比最高达到了30%。

融资方面。CMTG使用多样化的融资来源,迄今为止,CMTG通过发行普通股、回购、特定资产融资结构7.627亿美元担保定期贷款下的借款进行融资。

截至2021年12月31日,CMTG回购设施拥有43亿美元的价值,其中35亿美元已提取。

随着时间的推移,CMTG还会通过更多手段进行融资,例如有担保和无担保的信贷、CMBS和CLO等结构性融资、衍生工具以及我们或私人发行的债务。

03 财务分析

作为一家 CRE 财务公司,CMTG业务的关键财务指标是每股净收入、每股宣派股息、每股可分配收益、每股可分配净收益、每股账面价值、调整后每股账面价值和资产负债率。

截至 2021 年 12 月 31 日,CMTG每股净收入为1.27 美元,宣布的股息为每股1.48 美元,每股可分配收益为1.25 美元,可分配净收益为每股1.25 美元。截至 2021年 12月31日,我们的每股账面价值为18.35美元,调整后的每股账面价值为18.88美元。

3.1收入分析

与 2020年相比,2021年营收减少了 2670 万美元。减少的主要原因是净利息收入减少了 5470 万美元。但是在2021年出现了新的业务板块—拥有的房地产收入,带来了一定的营收,达2.79千万美元。

其中有意思的是,利息支出三年呈持续上升趋势,2021年利息支出高达19.62千万美元,但是利息收入却在2021年出现下滑,跌至41.53千万美元,这下滑的利息收入和不断上涨的利息支出导致了2021年CMTG利息净收入出现明显下跌,从而影响收入。

所以净利息收入减少的原因是

(1)利息和相关收入减少3070万美元,主要是由于偿还了 29 亿美元的未偿本金余额的贷款、非应计贷款的影响,以及2020年内赚取的预付费用增加

(2)新发放的贷款所赚取的利息和相关收入为 23 亿美元

(3)与2020年相比,利息和相关费用增加了2400万美元

3.2现金流分析

2021年,CMTG的现金及现金等价物和受限现金净减少 9680 万美元,而2020年净增加 9300 万美元。

2021年,CMTG为新贷款提供了23亿美元的初始资金,并为现有贷款提供了 8.137 亿美元的预付款,并偿还了18亿美元的融资安排。根据融资安排,公司获得了20亿美元的借款,以及偿还贷款本金的29亿美元。

2020年,CMTG为新贷款提供了2.267亿美元的初始资金,并为现有贷款提供了 7.912 亿美元的预付款,并偿还了 7.85 亿美元的融资安排。根据融资安排,公司获得了11亿美元的借款,并从偿还贷款本金中获得了5.813亿美元

3.3资本结构分析

CMTG作为一家CRE金融公司,为CRE资产提供优先和次级贷款,其资产负债率可以稳定在60%-70%是一个良好的表现,但是2019-2021年,CMTG的资产负债率逐年上升,从60.71%-65.07%,这反映了CMTG有可能存在偿债风险,也反映了公司对融资的需求上升。

04 竞争优势

差异化投资策略。CMTG主要侧重于从 5000 万美元到 3 亿美元不等的更大机会,由高质量的过渡性 CRE 资产和经验丰富且资本充足的赞助商担保。

多元化的贷款组合,收益率稳定、有吸引力。CMTG构建投资组合以寻求承销执行风险(借款人将无法执行其预期业务计划的风险)并避免基准风险。

经验丰富的管理团队。CMTG的团队拥有广泛的股权和信贷投资专业知识,在多个经济周期中拥有数十年的投资经验

05 公司风险

1.信用风险。CMTG的贷款和其他投资面临信用风险,包括违约风险。CMTG寻求通过对其抵押品、借款人和担保人(如适用)进行广泛的尽职调查来管理信用风险,在贷款发放之后,CMTG还通过积极的投资监控来管理信用风险。尽管做出了这些努力,但依旧存在着不可避免的信用风险。

2.提前还款风险。提前还款风险是指在初始到期前偿还本金的风险,若债务人提前还款这就需要公司可以及时找到新的贷款机会以保证资金利用率,否则会影响利息收入。

3.延期风险。COVID-19 大流行造成经济和市场混乱,也许会使得债务人的经济状况受损,导致其行使延期选择权以延期还款。这可能对CMTG的经营业绩和现金流产生负面影响。

4.货币风险。CMTG未来可能持有以外币计价或应付的资产,这将使其面临外币风险。外汇汇率的变化可能对CMTG的资产估值、收入和股息产生正面或负面影响。

5.房地产风险。由CRE资产直接或间接担保贷款的市场价值极易波动,并可能受到多种因素的不利影响。

6.融资风险。当前的 COVID-19 大流行,可能对CMTG的一位或多位贷方或潜在贷方产生不利影响,并可能使其不愿或无法向CMTG提供融资或增加该融资的成本。

06 投资总结

CMTG有着优秀的融资和投资组合尽调能力。CMTG通过多渠道融资,可以降低融资成本和资金短缺的风险,而且CMTG的团队有着优秀的专业知识,善于尽职调查,成熟的投资组合可以降低信用风险和延期还款风险。

但是2021年CMTG的表现低于预期,其收入出现下滑,资产负债率呈上升趋势,对CMTG的持续经营能力存疑。

而且宏观环境如新冠疫情、俄乌战争、美联储缩表加息等一系列消极的环境变化,是几乎所有企业包括CMTG的一个巨大挑战。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。