十倍股复盘:Crowdstrike,云安全第一股的崛起

一、前言

近期云计算公司陆陆续续披露业绩,相较于业绩暴雷的消费互联网,2B端的巨头们业绩稳定性明显更胜一筹,B端数字化的趋势仍在加速,并没有因为疫情的结束而放缓,这一点是B端与C端的最大区别,B端的IT资本开支具备刚性,在疫情后,IT开支中,云开支占比在不断提升。

数字时代,线上化是最大的趋势,生活场景不断在向线上迁移,从人与人到人与商品、人与信息、货币流通,再到B端商业的数字化,越来越多的数据running 在云端,在这样的背景下,网络安全就扮演了基石的角色,是我们数字生活的基础保障。

今年以来,伴随风云诡谲的地缘政治局势,网络安全的重要性在地缘冲突和各种网络对抗下不断加强,各个政府在可预见的将来一定会加大针对网络安全的投入。网络安全领域的独立自主、持续高投入高研发成为了各国政府的头等大事。

在前期的文章中,言财君已经跟大家做了派拓网络(PANW)、Zscaler、Crowdstrike等公司的深度分析,从新季度的财报表现来看,云安全依然是整个云计算领域最好的细分领域,在系统性杀估值以后,中长期的机会正在逐步显现。

本篇我们聚焦云安全第一股Crowdstrike的本季度业绩情况。

二、CrowdStrike本季度业绩继续优秀,上调全年业绩展望

CrowdStrike 成立于 2011 年,为云时代重塑了网络安全,并改变了客户提供和体验网络安全的方式,CrowdStrike Falcon平台是第一个真正的云原生平台,能够利用大量的安全和企业数据,通过单个轻量级代理提供高度模块化的解决方案,公司开创性的平台方法通过自动检测和预防威胁来阻止违规行为,从而使客户领先于攻击者。

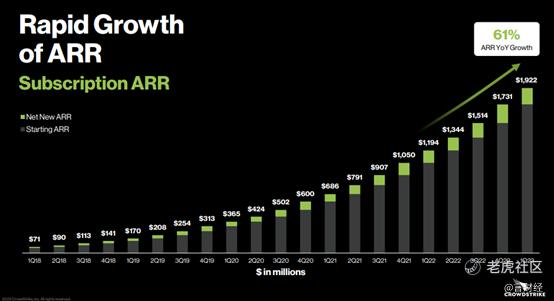

● 结束ARR同比增长61%至19亿美元,新ARR净额超过1.9亿美元

● 来自运营的现金流同比增长46%,达到创纪录的2.15亿美元,自由现金流同比增长34%,达到创纪录的1.58亿美元。

● 上调2023财年的收入和利润指引

1. 2023财年第一季度财务摘要

● 收入: 总收入为4.878亿美元,同比增长61%,而2022财年第一季度为3.028亿美元。订阅收入为4.598亿美元,同比增长64%,而2022财年第一季度为2.812亿美元。

● 截至2022年4月30日,年度经常性收入(ARR)同比增长61%,增长至19.2亿美元,其中1.905亿美元为本季度新增的ARR净额。

● 订阅毛利率:GAAP订阅毛利率在2023财年第一季度和2022财年均约为77%。非GAAP订阅毛利率在2023财年第一季度和2022财年均约为79%。

● 经营收入/亏损:GAAP亏损为2390万美元,而2022财年第一季度为3130万美元。来自运营的非GAAP利润为8300万美元,而2022财年第一季度为2980万美元。

● 现金流量:运营产生的净现金为2.15亿美元,而2022财年第一季度为1.475亿美元。自由现金流为1.575亿美元,2022财年第一季度为1.173亿美元。

● 截至2022年4月30日,现金及现金等价物为21.5亿美元。

● 从最新的季度报告来看,ARR为19.2亿美金,同比增速高达61%,订阅收入同比增长64%,FCF高达1.58亿美元,FCF比率高达32.39%,继续优异表现;

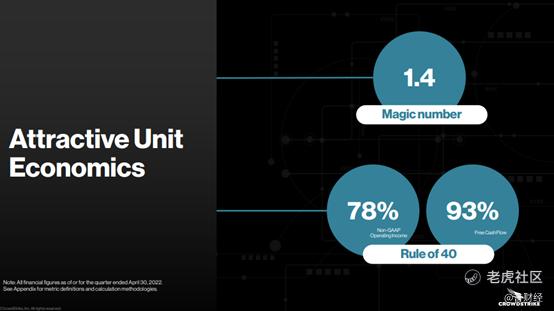

● 从40法则(FCF比率+增速G)来看,高达93%,远超50%优值;

2. 近期亮点

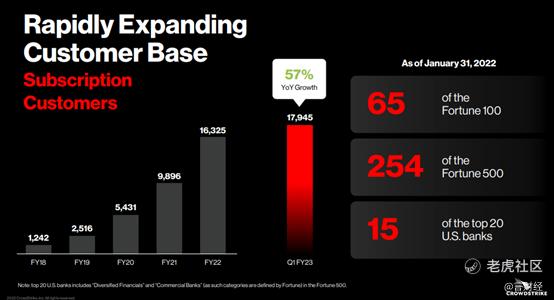

● 截至2022年4月30日,本季度新增1,620名净订阅客户,共有17,945名订阅客户,同比增长57%。

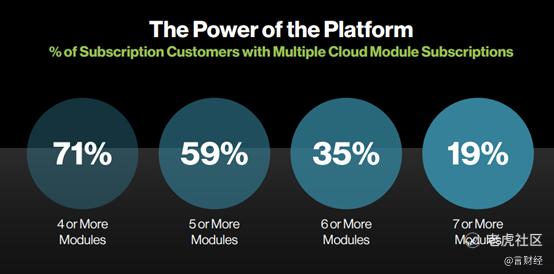

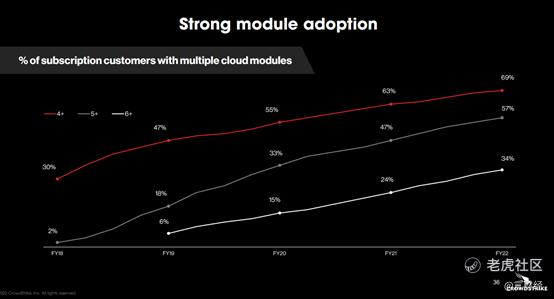

● 截至2022年4月30日,采用四个或更多模块、五个或更多模块以及六个或更多模块的CrowdStrike的订阅客户分别增加到71%、59%和35%。此外,截至2022年4月30日,拥有七个或更多模块的CrowdStrike客户达到了19%。

● 引入了新的以对手为中心的云原生应用保护平台 (CNAPP)功能,以加速云环境的威胁搜寻。

● 宣布与Mandiant建立战略合作伙伴关系,以帮助联合客户调查,修复和防御网络安全威胁。

● 通过技术集成扩大与Cloudflare的战略合作伙伴关系,以加强共同客户的零信任态势。

● 获得美国国防信息系统局的 4 级影响级别(IL-4)授权,使 CrowdStrike 能够部署到国防部和国防工业基地的广泛客户。

● 获得德国联邦信息安全办公室推荐的高级持续性威胁响应服务提供商资格。

● 被评为 Forrester Wave™:网络安全事件响应服务的领导者,2022 年第 1 季度报告1和 Forrester Wave™: Endpoint Detection and Response Providers, Q2 2022 报告2Forrester在其中表示,“CrowdStrike在EDR中占主导地位,同时在XDR和Zero Trust中构建其未来。CrowdStrike通过注入高质量,深入威胁情报的上下文丰富的UI,继续展示其EDR产品的卓越表现。

● Gartner®市场份额中托管安全服务的托管检测和响应收入在2021年排名第一:托管安全服务,全球,2021年报告3.

● 在第四轮MITRE Engenuity ATT&CK®企业评估中,通过全面的可见性和可操作的警报实现了100%的预防。CrowdStrike是唯一一家在其平台中展示本机和统一零信任和身份保护功能的供应商。

● 被《财富》杂志和全球研究与咨询公司 Great Place to Work 评为 2022 年 100 家最佳雇主之一。

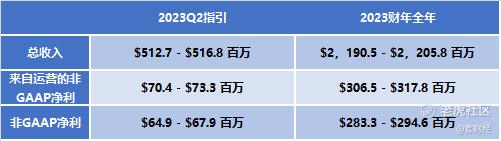

3. 财务展望

● CrowdStrike为2023财年第二季度(截至2022年7月31日)提供以下指导,并上调其对2023财年(截至2023年1月31日)的指引:

三、未来展望,历史表现优秀,未来TAM仍广阔,成长空间充足

其实长期关注言财的朋友们应该知道,我们会非常偏好于卖铲者或者卖水者。就是当一个趋势长期有效的时候,这个趋势的卖铲者一定是长期收益的,他的市场天花板是随着整个趋势的天花板提高而提高。

网络安全就非常符合这个卖铲者的定义。随着数字化的趋势进一步演绎,暴露在网络世界的设备也好,数据也好无疑是会指数级增加的,那么威胁自然也是,随之增加的毫无疑问就是网络安全的市场空间了。

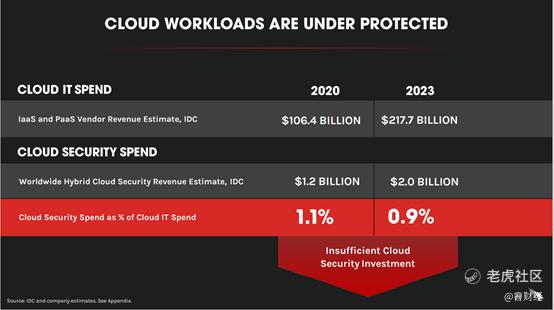

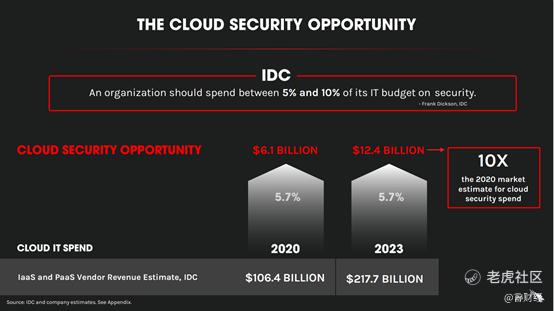

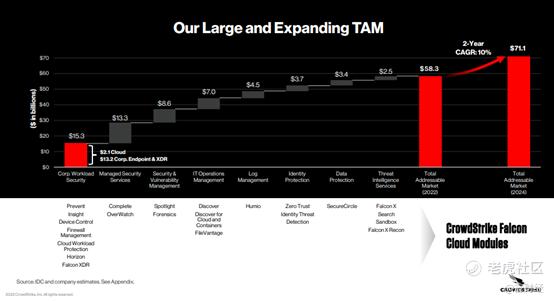

我们引用了IDC的预测。2020年,全球混合云安全的市场空间是12亿美金,占了全球全球云IT支出的1.1%;2023年随着IaaS和PaaS供应商收入从1064亿美元提升到2177亿美元,全球混合云安全的占比为0.9%,也就是20亿美金。而这个投入只仅仅满足了最基本要求,对网络安全的投入远远不够。IDC提出,一家机构对安全的投入应该占整个IT支出的5%-10%。

也就是说,云安全的整个市场空间机会在2023年将高达124亿美金。或许我们这么理解IDC的这份预测,就拿乌克兰自身举例吧,在俄乌冲突之前,他们只会用IT支出的1.1%来投入到安全领域,冲突之后也就自然而然会提高到了5-10%。这个例子可能比较极端啊,直接拿最近的当事者来讨论,但是这份威胁会惊醒所有机构,增大对安全领域的IT投入。

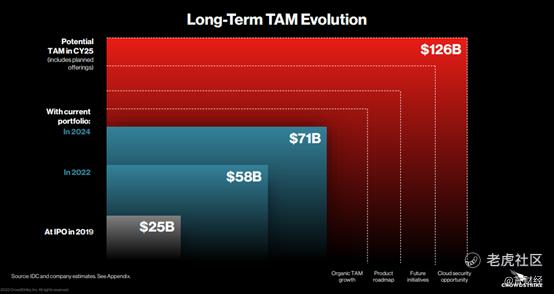

所以看到我们今天讨论的主角——Crowdstrike,公司的天花板从最初的企业工作负载安全开始,横向扩张各种领域(包括登录管理、数据保护、身份保护等领域)到今天,市场空间从153亿美金增长到了583亿美金,并且在2024年将达到711亿美金的TAM。

怎么说呢,谁说老美的公司就不横向扩张只深耕自己的领域的。Crowdstrike作为平台型公司的横向扩张就开始侵蚀OKTA的log management以及Datadog的Data Protection的市场了。这些横向扩张通过收购(收购Humio扩张Log Management)或者合作(和Zscaler合作实现Zero Trust)来实现,所以这也不得不提老美公司的好的一点就是,各家公司还是不设墙的不翻脸的,各自都存在着竞合的关系,通过PaaS和Crowdstrike Store来实现各家产品的APIs的接入。你用我的当然最好,你想在我平台用我竞争对手的,也可以实现,因此老美云计算公司一个很重要的销售方式就是Channel Sales。

那么长期来看的呢,公司给到自己的远景TAM是自信满满,高达1260亿美金。从710亿美金到1260亿美金的TAM增长,通过有机增长、产品扩充、未来计划以及云安全的机会来实现。这些说法都虚得很,而且实现的条件首先要基于公司能够保持现在的速度增长和成长下去,因此这个TAM的参考意义并不算很大啊。

而公司的信心,来自于公司优秀的客户增长和运营数据。

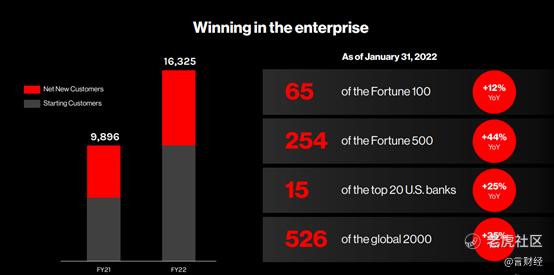

截止到2022财年底,也就是最新一份财报的数据,公司一共有16325家客户,其中财富100强的有65家,财富500强里有254家,银行20强里有15家。

本季度新增加了1524个净新订阅客户,其中包括收购Humo的119个客户,截至2021年4月30日,共有11420个订阅客户,同比增长82%。

并且使用了4个及以上模块、5个及以上模块和6个及以上模块的客户占比分别为71%、59%和35%。而上个季度我们看到这三个数字分别为68%、55%和32%。客户的使用深度和粘性实实在在的在提高,公司业务的有机增长(上图提到的Organic Growth就来自于这里)确实不错,对比于财报暴雷的DocuSign和Zoom而言。

从趋势来看,采用更多模块的客户数量稳定增长,趋势很好。

四、完美的财务增长模型和持续改善的盈利能力及现金流

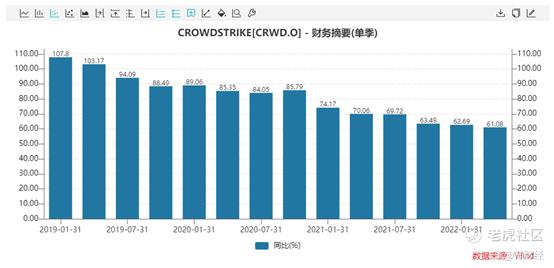

为何用到完美这个词呢,因为Crowdstrike的增长几乎满足了一家优秀的云计算公司该有的样子。首先我们看到他的收入,公司还体贴的给出了公司每一年新增的ARR。可以看到,公司的收入能够持续保持每个季度环比都有增长,环比有增长是一家纯云的公司的优秀增长条件,因为作为订阅制,按时间确认收入。并且我们单独看到Net New ARR,也是很明显的看到每个季度都增长。从1Q18到现在,20个季度里,公司收入的CAGR为65%。虽然比起疫情收益而收入爆发的公司来说,不算高,但是胜在稳定。现在这个市场风格下,稳定的增长最重要。

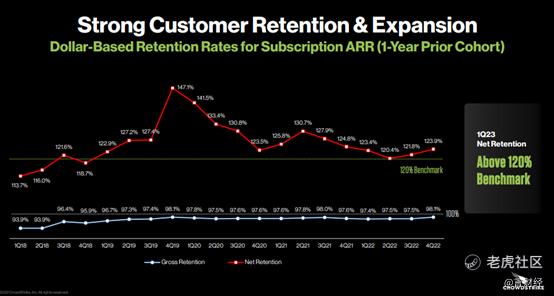

然后我们看到云计算公司最重要的财务指标之一,DBNRR。该指标公司再19年开始,就没有低于120%。120%是优秀云计算公司的Benchmark,并且最近几个季度,DBNRR有抬升的趋势。

那么另一个重要财务指标Rule of 40呢,是93%。公司还提供了另一个指标,叫Magic Number,也就是说,公司每花出去一美金的销售和营销费用,就能够给公司带回来1.4美金的订阅收入增量,环比上个季度继续提升。这样算的话,公司的销售投入能够再1/1.4=0.714年=8.57个月就能回本了。这个速度算是真的快。而且还要考虑一点,销售和营销费用当中还包括了老客户维护成本的。

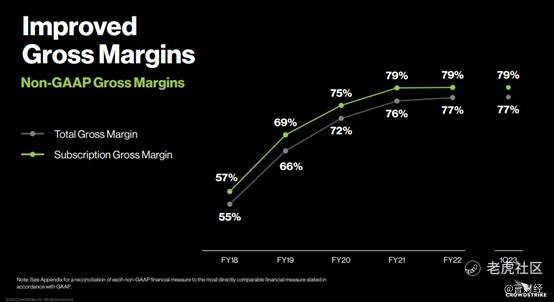

看到利润率方面,公司毛利目前基本稳定在了接近80%。这个毛利率基本是云计算公司的最优水平了,我们看到Salesforce的毛利率是72.51%,Servicesnow的是76.77%,Workday的是71.67%。几位赛道开创者当中,Crowdstrike的毛利率表现的最好。

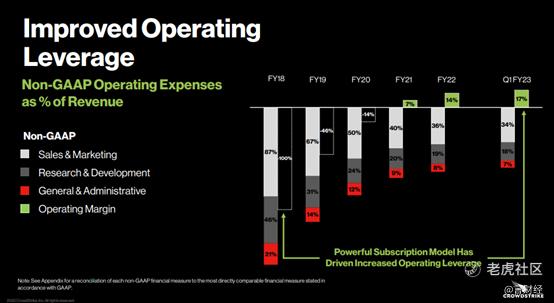

三费和Operating Margin方面,三费都在逐步降低的过程,因此公司的Operating Margin不断改善,并且再21财年转正,Q1 FY23实现了17%的Operating Margin,强有力的订阅模型带来了不断增长的运营杠杆率。

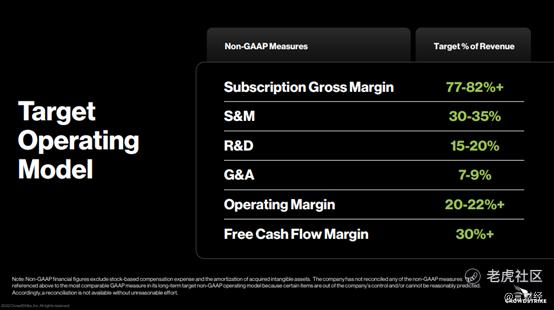

最后,公司给出了未来的财务模型,从给出的数值来看,目前公司的运营情况基本符合了,也就是说公司现在的状态已经被调整为公司认为最优的状态,整个财务模型基本通顺,接下来就是伴随着TAM的扩大而继续高速增长,实现稳定的利润和现金流。

五、调整后,估值降低到上市以来最低

● 公司是数字化时代的卖铲者,处于绝对优质的赛道,并且俄乌冲突导致所有机构会加大网络安全的投资;

● 经过持续的运营,公司达到了他们自认为合理的理想的财务模型

● 目前公司估值水平处于合理的位置,但估值水平并没有低到让人心动的程度,但是考虑到公司的行业地位与行业的景气度,公司的估值再度大跌的可能性也较低。

随着加息与缩表的渐次落地,紧缩预期最恐慌的阶段已经过去,在暴跌以后,我们建议投资者加大对成长股的关注,中长期的机会正在孕育之中。

站在目前这个时间点,我们会更加关注稳定增长、现金流表现优秀、现金流和增速匹配的公司,Crowdstrike是网络安全领域可以重点关注的公司。

那么现在调整后的Crowdstrike在历史估值上的什么位置呢,我们通过回溯上市至今的整个估值PS Band可以看到目前公司估值处于历史均值负二倍标准差附近的位置,公司的估值处于上市以来最低的状态。

而从绝对值来看,当下即是调整了当下估值PS仍有22倍,在行业中仍处于较贵的水平,因此,公司的股价波动性仍会比较大,相对更好的布局时点,对于谨慎的投资者,相对较好的入局点在三四季度,那时候通胀数据与加息节奏也会更加明确,成长股会有更确定的机会。

$CrowdStrike Holdings, Inc.(CRWD)$ $ServiceNow(NOW)$ $Salesforce(CRM)$ $Workday(WDAY)$ $SP500指数主连 2206(ESmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2022-06-07本季度新增加了1524个净新订阅客户,其中包括收购Humo的119个客户,截至2021年4月30日,共有11420个订阅客户,同比增长82%,这个数据真的迷人点赞举报

- 哎呀呀小伙子·2022-06-07承认别人优秀不是一件很容易的事情,你很优秀点赞举报

- 尔维斯肌肤·2022-06-07日线周线月线看着都不怎么好,不敢动手,看了一眼点赞举报

- 灯塔国02·2022-06-07你简直就是股市中的福尔摩斯,总是能从繁杂的数据中读出一些不一样的东西点赞举报

- 权力的游戏厅·2022-06-07本来不喜欢这个股票,现在竟然也被你种草了点赞举报

- 宝宝金水_·2022-06-07调整后,估值降低到上市以来最低,左侧交易者,做个价值投资很香点赞举报

- 豆腐王中王·2022-06-07这是我见过的对这个股最深度的解读,没有之一点赞举报

- 德迈metro·2022-06-07财报数据真的不错,但是走势也真的有点不好点赞举报

- 低买高卖谁不会·2022-06-07别人赚钱我可能还不怎么服气,但是你赚钱我绝对服气点赞举报

- 灌饼高手00·2022-06-07Crowdstrike,云安全第一股的,就凭这个江湖地位就值得期待点赞举报

- 哎呀呀小伙子·2022-06-07说实话最开始看大佬的帖子还有点对你不服气点赞举报

- 程芳·2022-06-07润和软件会不会崛起啊点赞举报

- 梅川洼子·2022-06-07让子弹飞一会,先加入自选好好的观察观察点赞举报

- 福斯特09·2022-06-07不仅仅授人以鱼还授人以渔,那你是个好人点赞举报

- 揭人不揭短·2022-06-07必须给大佬点个赞,以表达我对大佬的敬意点赞举报

- 老夫的少女心_·2022-06-07这么好的文章被我撞上了,很是幸运呀点赞举报

- 迪士尼迪斯尼·2022-06-07相对较好的入局点在三四季度,我记住了点赞举报

- ddhjnh·2022-06-10。点赞举报

- Lydia758·2022-06-07阅点赞举报