IPO新股分析之中科江南

近期市场的低迷并未阻挡新股上市的脚步,4月25日,北京中科江南信息技术有限公司发布将在创业板上市的公告,根据公告,中科江南将于5月6日开启申购,5月10日为缴款日期。

目前,我已经先仔细看了一遍中科江南的招股书,下面说一说我的心得和分析,可以给有意中科江南的投资者做个参考。

一:发展历程

中科江南的发展历史可以分为三个阶段:

2011年-2014年,大力发展国库集中支付电子化管理领域的相关业务,初步形成公司平台和核心竞争力。

2015年-2018年,确定了以电子化作为发展主线的战略思想,完善了基于国库集中支付电子化业务的解决方案,公司为财政金融客户提**品及服务的商业模式逐渐成熟。

2018年至今,2018年广电运通收购公司46%股权,成为公司控股股东。2019年财政部先后印发了《财政核心业务一体化系统实施方案》为代表的4个重要政策文件,成为公司预算管理一体化解决方案业务发展的主要推动力。公司营收和利润均快速增长,成为国内领先的智慧财政综合解决方案供应商。

2018年广电运通对于中科江南的收购控股,毫无疑问是一笔非常成功的收购。广电运通及其他子公司主要为商业银行提供智能金融设备、运营服务和大数据解决方案。智能金融设备主要为ATM(银行自动柜员机),运营服务主要为ATM的运营服务。总体来讲,广电运通的业务偏“硬”,而中科江南的业务以电子化解决方案为主,业务类型偏“软”,两者相得益彰。

二:主营业务分析

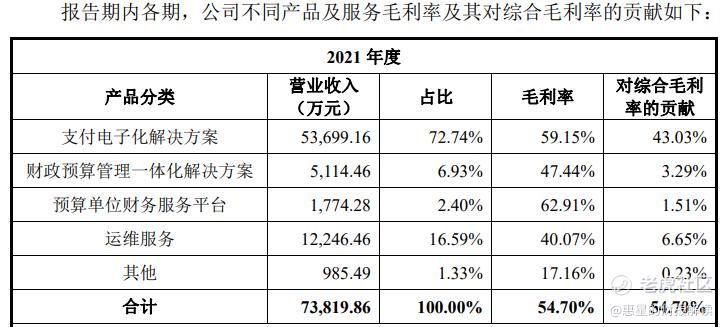

中科江南主营业务共分为四类,分别是支付电子化解决方案、财政预算管理一体化解决方案、预算单位财务服务平台和运维服务,其中支付电子化解决方案为核心业务,收入占比高达73%。

支付电子化解决方案主要是以国库集中支付电子化管理为核心、为客户提供包括产品和服务的整体解决方案,具体包括电子凭证库系统实施服务、电子印章系统、银行支付柜面系统、银行自助柜面系统等。

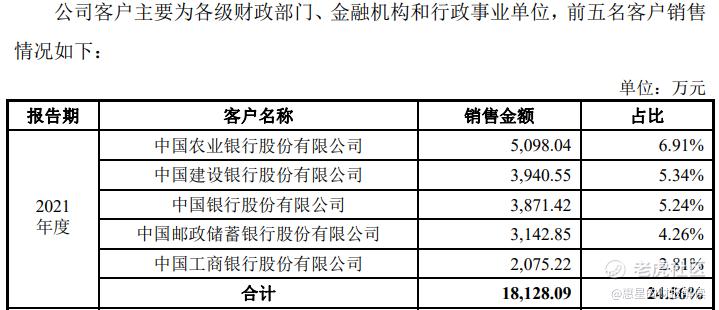

从商业模式来看,中科江南首先需要用产品和服务赢得各级财政部门的认可,下级财政部门、各级人民银行、财政业务代理银行和行政事业单位多依据上级财政部门统一安排,尤其是各大银行的地方性分支,一般情况下和地方政府采用的支付电子方案都是配套的。

所以,虽然银行业从金额上看是中科江南最大的客户,但是中科江南业务的关键还是在于赢得各个地方财政部门的青睐。

2021年,中科江南的净利润为1.57亿元,净利润率21%。中科江南的净利润率在同行中排名靠前,根据其他公司的财报数据,2021年博思软件净利润率16%,用友网络净利润率只有7.6%。

中科江南一个很关键的因素就是99%的业务收入都是来自于自营收入,这让公司的增长更加良性和健康。

研发费用方面,在2019、2020和2021这三年期间,研发费用分别为6,642.42万元、9,958.45万元和13,055.95万元,占收入比重分别为16.88%、16.96%和17.69%,研发费用占比相当稳定。持续稳定的研发投入也让公司逐渐成为为财政信息化领域的代表企业,曾获得《中国软件和信息服务财政金融领域标杆企业奖》、《中国软件和信息服务政府财政行业最佳应用奖》、《中国金软件信息安全领域最具影响力的企业》及《中国金软件金服务信息安全领域最佳产品奖》等多项大奖。

从毛利率方面看,2021年中科江南整体毛利率为54.7%。其中核心业务支付电子化解决方案毛利率高达59%。

根据公司招股书介绍,公司预测2022年1-3月营业收入7,000万元至8,000万元,同比增长19.32%至36.37%;2022年上半年营业收入34,000万元至38,000万元,同比增长13.66%至27.03%。

由于中科江南的客户主要为政府单位和金融机构,所以营收和利润带有明显的季节性特征,通常情况下,一季度最弱,因为审批通常安排在上半年。四季度最强,因为采购招标通常安排在次年的年中或下半年,采购资金的支付也主要集中在第四季度。

从中科江南自身的发展情况和过去几年的财务收入情况来看,中科江南的业务的最大特点是它的用户黏性非常强大,由于其客户以政府单位和金融机构为主,所以“稳定性、安全性、可靠性”成为客户最重要的需求,一旦开始采用公司服务,轻易不会更换。

而且,政府和银行的信息化、数字化进程必然是一个可持续的过程,这为中科江南这一类的公司提供了一条长长的“赛道”,公司长期而稳健的增长值得期待。

三:行业状况和市场空间

作为新股上市,整体行业的发展状况和未来的市场空间分析是不可或缺的部分,下面来看看中科江南在这两个方面的具体情况。

先来看行业整体状况。

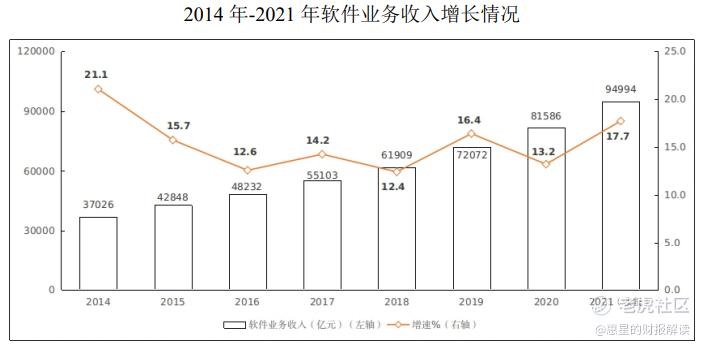

根据工信部《2021年软件和信息技术服务业统计公报》,2021年,全国软件和信息技术服务业规模以上企业超4万家,累计完成软件业务收入94,994亿元,同比增长17.7%。

具体到电子政务市场,根据前瞻产业研究院的数据,2019年我国电子政务市场规模达到3366亿元,市场专家预计,随着我国政府信息化和数字化提速,到2025年,电子政务市场规模将达到5200亿元,目前正处于快速增长的黄金时期。

今年4月,根据央视报道,中央全面深化改革委员会第二十五次会议强调,加强数字政府建设,推进省以下财政体制改革。

在新一轮信息技术应用创新、自主可控的背景下,财政信息化建设工作亦需进行适配改造,鉴于主要业务系统已初步建成,将引起较大规模存量市场置换需求。

对于中科江南来说,这无疑是一个巨大的利好,也在某种程度上确定了公司未来几年的发展潜力。

在确定中科江南处于一条黄金赛道之后,我们再来看中科江南旗下各项具体业务的市场空间。

我个人觉得这次中科江南在招股书中做的比较好的一点是把各项细分业务的市场空间情况介绍的非常详细,我在这里提炼一些关键信息,有兴趣的投资者可以去看中科江南的招股书,具体内容在184页。

对于核心业务支付电子化解决方案。

中科江南按照截至2021年12月各级财政部门的市场覆盖率取得相应市场份额,即取得35个省级、328个地市级、2,828个区县级财政单位支付电子化进一步升级的市场,和该等财政部门相对应的银行对等部署、信创背景下的适配改造和配套运维服务市场,则公司2022年至2023年市场份额约为15.38亿元。考虑到剩余区县级财政中仍有部分需实施部署支付电子化,在前述假设基础上,假定区县级财政单位支付电子化进一步升级和推广下沉市场占有率达到2021年末公司在全国地市级市场覆盖率水平,则中科江南2022年至2023年市场份额约为17.50亿元。

对于财政预算管理一体化解决方案。

伴随各省加快落实2019年财政预算管理一体化新政,公司深度参与到省级开发项目的竞争中,取得了可观的市场份额。基于公司过往财政预算管理一体化建设安排和公司已取得的省本级开发业务测算,中科江南财政预算管理一体化解决方案业务市场份额约为7.03亿元,具有较大的业务空间。

对于预算单位财务服务平台。

在预算单位财务服务平台市场,公司的产品在财政部门主导、集中采购部署的预算单位中具备竞争力,且已经占据了一定的市场份额。此外,基于已取得财政预算管理一体化业务及其他假设测算,中科江南预计能够取得的预算单位财务服务平台的市场份额约为5.45亿元。

总体来看,伴随财政信息化建设的持续投入,中科江南各项主营业务具备持续发展的空间。

另外要说的一点是行业竞争对手,在招股书中,中科江南列出五家竞争对手公司,分别是用友网络、博思软件、北京太极华清、深圳龙图软件和北京兴财。

整体来看,这个行业不会存在一家独大赢者通吃的局面,行业正处于高速增长的黄金时期,各家公司都会充分享受行业红利。而用友网络近期发展颓势尽显,股价只剩去年年初高点的三分之一,这也给了其他公司很好的机会。

结合公司在手订单、项目实施及实际经营情况,中科江南预测2022年上半年营业收入可达34,000万元至38,000万元,同比增长13.66%至27.03%,归母净利润4,500至6,500万元,同比变动-12.84%至25.89%,扣非后归母净利润4,400至6,400万元,同比变动-10.98%至29.48%。整体经营业绩稳健向好。

最后聊一聊公司的估值

由于今年股市整体表现不佳,尤其是从三月份以来新股发行情况不佳,导致市场中大多数行业的估值都出现了大幅下降的局面。对于投资者而言,我觉得对于满仓的玩家当然伤害不小,但是对于持币观望,等待好机会的投资者,也是一个难得的机会,虽然上证指数这十几年都在和3000点相爱相杀,但是每次跌下去之后也都会涨回来,跌到3000点之下,说明市场已经没有泡沫,估值具备一定的吸引力。

从估值中枢或者是PE倍数上来说,对于中科江南这样业绩稳健的新股,至少30倍至40倍的市盈率还是值得的,中科江南在当下的市场中的发行价格具有一定吸引力,对于投资者而言是一个不错的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 无往不胜·2022-10-11还可以点赞举报