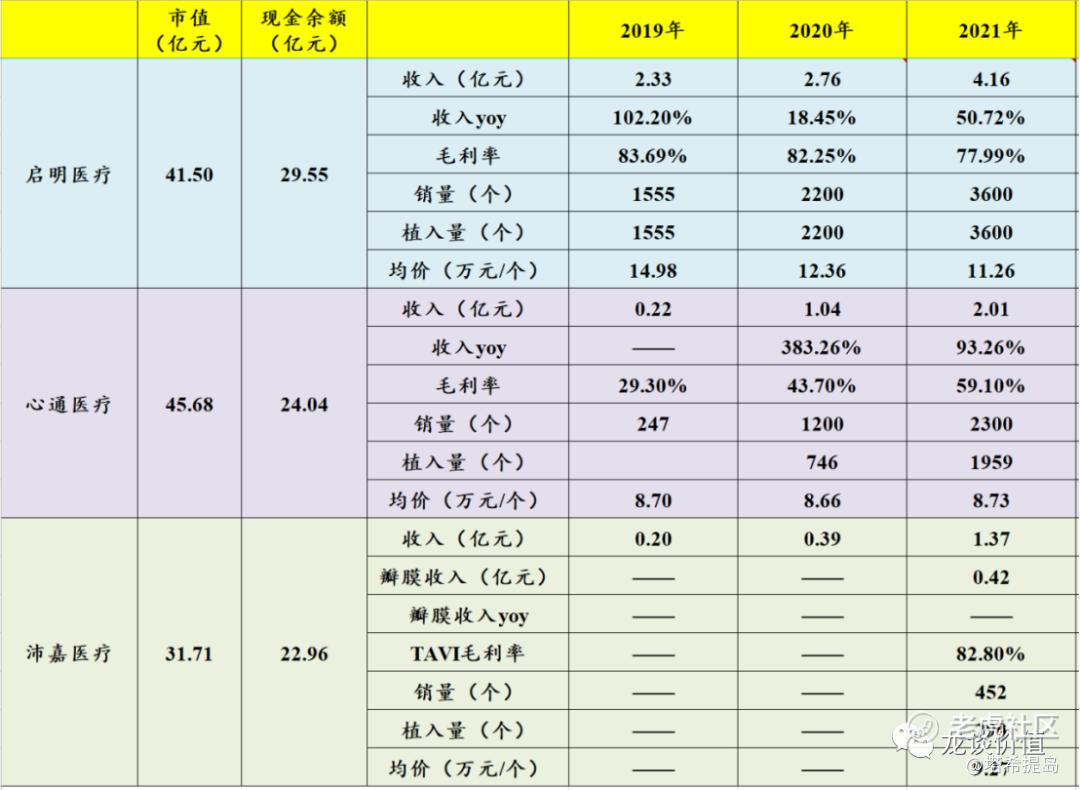

心通、启明、沛嘉对比分析(转载)

转载自公众号:龙谈价值

原创:龙谈医药 龙谈价值 2022-05-22 21:11

原标题:高光行业潮水退尽

地址:https://mp.weixin.qq.com/s/XOKmtKYZWVrOH7mmdNTSSQ

参照美股大牛股将国内可比公司估值一步打到位是过去两年坑了很多投资人的模式,例如港股的时代天使对标美股的阿莱技术,港股的微泰医疗对标美股的德康医疗,TAVR三傻对标美股的爱德华生命科学,后面还有联影对标GPS,华大智造对标Illumina等。

估值打到一步到位的高估值水平,但同时国内企业不论是产品力、竞争格局、专利保护环境、价格体系(本质上取决于竞争格局)、支付能力都还与海外有巨大差距,高估值是导致这轮轰轰烈烈的“价值毁灭”的主要前提,期间伴随的是投资人对TAVR行业超高增长预期的不断下调、对政策面担忧的持续加深,也既行业迎来了估值、业绩、逻辑的三杀。

在高估值已经被杀到极致以后,我们还是要来客观的分析行业到底存在哪些担忧,以及未来是否会有改观的可能性。

(1)所有行业都将被集采,终局都会比较惨淡?

首先我们认为医疗器械行业的发展、尤其是高值耗材领域还处于非常早期的发展阶段,从2019-2020年的极度乐观到2021年以来的极度悲观,无非是从冠脉支架集采后让大多数投资人感到胆战心惊,但实际上冠脉、骨科是否应该集采,如果大家摆脱医药投资人这个角色而是站在患者、站在医保、站在医疗产业长期发展的角度,都是无可非议的,至于集采短期的唯低价论导致的一些问题,未来也必将逐步修正,国内出现这种事件并非是医药行业的特色,在其他具有公共属性的领域如电网等领域都有,优秀的企业首先要具有在政策周期中活下来的能力。

其次我们认为医疗器械行业的政策面并不完善,虽然已经有创新器械特殊审评通道,但是对于创新器械的支付方面仍然没有成熟的政策推出,我们认为未来很有可能会出现类似药品国家医保谈判这样的创新器械医保谈判,从而大大降低创新器械进院和进医保的难度,同时也可以将集采品种和非集采品种做出划分,从而稳定企业和投资人的预期。

第三是海外器械行业虽然牛股辈出,但也很少是单独依赖一款产品、单一市场实现长牛,产品持续迭代积累优势、全球市场布局是家常便饭,而国内企业目前普遍还处于发展早期,国内市场尚且处于开拓期,国际市场尚处于布局初期,产品迭代推进速度已经不慢。

另外一个政策面因素是DRGs,这个严格意义上来说还暂不能称之为政策面的压制,因为后续很可能会有对于创新术式鼓励支持的政策推出,从而防止在DRGs之下一刀切的影响新产品、新术式的应用。

(2)国内市场高度内卷,国产企业不断内耗、需要不断投研发、永远无法稳定盈利?

国内企业互相看不顺眼、市场还没做大就先卷起来,的确是TAVR行业的现状,各家公司在一代二代产品陆续推出后进一步加大研发投入在三代TAVR、二尖瓣三尖瓣产品的研发和布局也是现状。

我们这里要先明确两点:第一是国内市场在几年都会是各家企业的基本盘,在市值收缩、股权融资难度加大的情况下,自有的经营现金流是主要的资金来源,海外的研发、注册、渠道费用都要以此为支撑;第二是TAVR行业虽然卷但至少已经开始大规模商业化,很多人寄希望于二尖瓣,但二尖瓣更是还未进入商业化阶段就开始卷,在专利保护不足的情况下一级市场的疯狂堆砌企业使得任何一个看起来具有较高市场价值的领域都会卷起来,TAVR在几年内也将会是支持各家公司二尖瓣产品研发的重要基石。因此对于TAVR的商业化依然要有足够的重视。

在这个基础上,企业当前的持续亏损,核心还是因为收入的基数还相对较低,器械的研发投入相比创新药,会有更明显的规模效应,尤其是在产品迭代创新方面,但同时也需要成体量的、基础规模的支出,我们看国内和全球成熟的器械企业研发费用率可以稳定在10%左右,成长期的器械企业研发费用率在15%-20%,而TAVR三傻由于收入基数较低,研发费用率普遍还在60%-100%,后续规模效应会逐渐显现。销售和管理费用率同样。

行业已经在发生变化,不是所有企业都能像TAVR三傻一样账上有20多亿的现金、并且已经有商业化产品开始源源不断的创造现金流,更多的未上市企业的经营已经开始显露颓势,如果说对于产品已经商业化的公司来说至少还有降价抢夺市场的可能性,而对于没有商业化产品、还需要一级市场资金支持、而一级市场投资已经明显保守的竞争者,行业的出清可能比所有人想的都要更早,行业竞争格局也不会如此前市场预期的那么差。

(3)TAVR患者群体并没有此前预期那么大,市场空间有限?

这点实际上是我们在相当一段时间里比较关注的一点,因为与某些顶级大医院的专家交流居然发现他们存在找不到患者的问题,之所以找不到患者,也有多方面的因素,例如:

- 支付能力:TAVR手术目前价格普遍在接近30万的水平,且绝大部分地方是没有医保支付的,需要自费30万,而外科瓣开胸手术总费用8-10万且有医保支付大部分费用,有此支付能力的患者毕竟是少数。

- 患者发病率:国内的患者发病率确实不及欧美,叠加体检渗透率不及欧美,瓣膜病的发现和诊断依然是重要的阻碍,如何找到病人非常重要,微创心通借助微创冠脉的渠道在发掘病人上占据一定优势。

以上这三点,实际上都是在不断改善中,支付能力方面企业端陆续有一些降价,也陆续有一些省市可以对TAVR手术做部分医保支付;发掘患者方面是循序渐进的过程,需要的是体检意识、医生教育的全面提升;市场推广方面,美国700家中心一年可以做超过7万例手术,国内400家中心目前做不到6000例手术,预计未来国内可以达到700-1000家中心做TAVR手术,且单家中心的手术量远看不到天花板;疫情影响方面,短期常规诊疗的复苏依然不可控,仍会是未来1-2年最大的不确定性因素,当然这种短期的不确定性带来的企业低谷该如何评判也见仁见智。

风险提示:本文仅讨论行业/公司经营情况,投资需综合考虑公司经营、估值、管理层等多方面因素,建议读者审慎参考,本文不作为投资依据,不建议大家根据本**出投资计划。

原创:龙谈医药 龙谈价值 2022-05-22 21:11

原标题:高光行业潮水退尽

地址:https://mp.weixin.qq.com/s/XOKmtKYZWVrOH7mmdNTSSQ

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。