蔚来新加坡挂牌,未来潜力如何?

2022年5月20日,蔚来在新加坡交易所主板成功完成上市,正式开始挂牌交易,股票代码为“NIO"。这标志着蔚来成为全球首个完成三地上市的车企,同时也是首个在美国、香港、新加坡三地上市的中国企业。作为国内第一家在美股上市的电动车公司,蔚来的动态也一直备受投资者的关注,那么,蔚来长期的发展潜力如何呢?

在交付量方面,截止到4月底,蔚来2022年累计交付新车30842辆,同比增长13.5%。上市文件显示,从3月下旬至4月份,蔚来的生产受到了国内新一波新冠疫情造成的供应链波动及其他限制因素的影响,目前生产已逐步恢复。4月交付量的环比大幅下降曾引发市场的担忧,不过这只是疫情下的短期影响,不影响交付的长期增长。

从长期来看,蔚来已经建立智能高端电动汽车的品牌形象,陆续推出的新品以及大众品牌的下探将不断打开蔚来交付的增长空间。

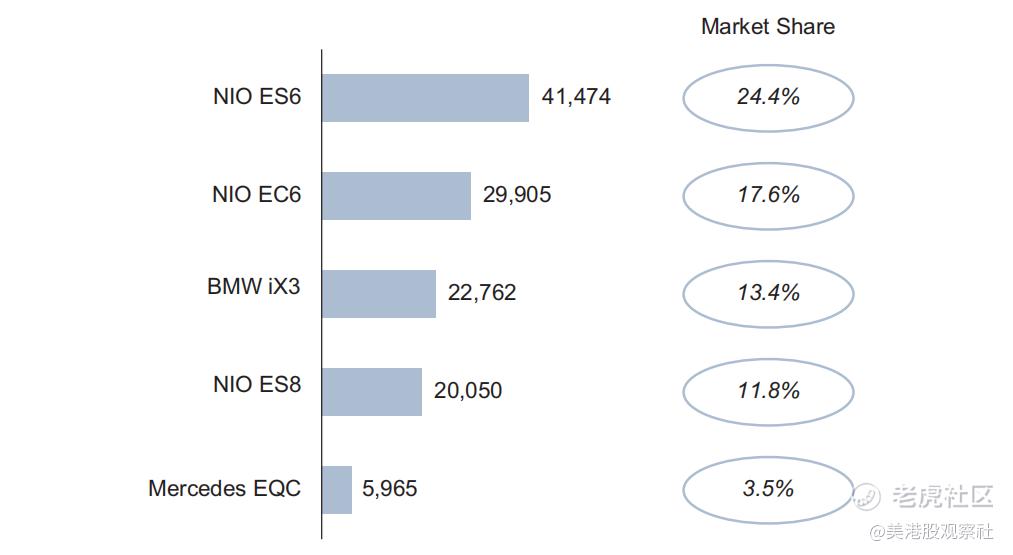

根据弗若斯特沙利文的数据,蔚来的现有车型ES6、EC6、ES8在2021年国内高端纯电动SUV中销量分别排名第一、第二、第四,市占率分别达到24.4%、17.6%以及11.8%,合计市占率达到53.8%,可以说,蔚来的智能高端电动品牌已经被消费者很好的接受。

伴随居民收入水平的逐步提高,我国汽车市场呈现明显的消费升级趋势。根据中汽协数据,2021年高端品牌乘用车销售347.2万辆,同比增长20.7%,高于乘用车增速14.2个百分点。在新能源车领域也是一样,2021年,终端售价在25万以上新能源车销量占比已经提高到26.6%。在蔚来的新加坡招股书中也同样预计,定价超过30万的高端车市将会是未来五年增速最快的车市细分领域。

而据公开数据,2021全年,蔚来在全球高端品牌中电动车销量排名第二,仅次于特斯拉,领先于奔驰、宝马和奥迪。蔚来已经成功塑造了高端品牌形象,并有望在这一不断增长的细分市场中持续受益。

为了吸引到更多的消费者,蔚来陆续新发了ET7和ET5,向轿车市场进军。从3月28日开始,蔚来的旗舰电动轿车ET7开始交付,而中型轿车ET5在4月份正式下线了试制车,按计划将在9月份开启交付。ET7和ET5将弥补蔚来在轿车方面的空白,完善公司的产品矩阵。除了在新加坡招股书上公布的上面五款车型以外,蔚来在今年下半年还有望交付中型五座SUV新车ES7,目前该车型已经出现在工信部356批新车公示中。ES7定位中大型SUV,对标宝马X5等车型,预计售价可能接近50万。ES7将继续加大蔚来在SUV市场的影响力。

这三款新车都将基于蔚来自研的第二代技术平台NT2.0打造。NT2.0搭载高通骁龙8155芯片,在电子电气架构、智能座舱、智能驾驶方面都有重大升级。智能驾驶方面,三款新车都上线了去年发布的全栈自研智能驾驶系统NAD,由NIO Adam超算平台和NIO Aquila超感系统构成,相比较NIO Pilot,在硬件配置和算法功能上都有不小的提升,适用场景将会逐渐进行高速、市区、泊车等的全覆盖。NIO Adam搭载4颗英伟达Orin芯片,芯片算力达1016Tops,远高于同类竞品,相较于NIO Pilot所搭载的Mobileye EyeQ4芯片在综合能力上有很大提升。蔚来预计还将于5月下旬发布2022款ES8、ES6和EC6。2022款车型将对智能硬件进行重大升级,包括8155芯片、360环视摄像头以及5G模块等,性能将大幅提升。

除了在高端市场持续发力,蔚来还打算下探到3万到5万美元的大众市场,打开更大的市场空间。此前在蔚来3月25日的财报会议上,CEO李斌表示,面向大众市场的新品牌核心团队已搭建完成,明确了战略方向和发展计划,首批产品已进入到关键的研发阶段。5月10日,蔚来与合肥市经开区就NeoPark新桥智能电动汽车产业园区整车二期和关键核心零部件配套项目签署合作协议,根据协议将导入蔚来旗下全新中高端品牌智能电动汽车产品等,计划2024年建成投产。从纯电乘用车的销量结构上看,中端市场的销量要远远高于高端市场,如果能够顺利下探到中端市场,蔚来将会迎来持续的高增长,从而缓解市场对公司销量后劲不足的担忧。相信背靠蔚来树立的品牌认知度,积累的底层软硬件技术和用户服务能力,以及完善的能源服务体系等资源,中端品牌的下探将为蔚来打开更大的增长空间。

财务方面,2021年,蔚来实现收入361.4亿元,同比增长122.3%;全年毛利率也提升到18.9%,其中,汽车业务的毛利率提升到20.1%。2021年公司净亏损为40.2亿元,较去年同期50亿元的亏损实现收窄。根据蔚来财报会透露的规划,蔚来有望在2023年第四季度实现盈亏平衡,在2024年有望实现全年盈利。

不过现在蔚来正处于快速发展期,盈利并不是最主要的诉求,公司对研发的投入不会为了追求账面上的盈利而减少。2021年公司研发投入46亿元,同比增长84.6%,而对于2022年的研发支出,蔚来也给到了同比翻番、接近百亿的预算,并且计划将研发团队扩张至9000人,并加大对全栈自动驾驶、电池领域等关键技术的研发投入。无论是ES7、ET5还是中端新品牌的推出,都需要大量的研发投入,也对公司的长期增长至关重要。

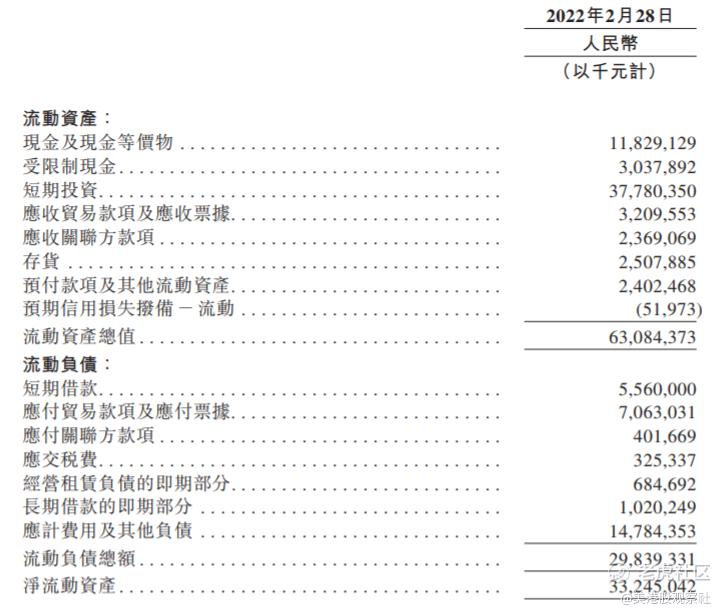

同时,从现金层面看,公司目前的现金还比较充裕,短期亏损并不影响公司持续经营。根据蔚来新交所上市资料,截至2022年2月28日,蔚来拥有的现金及现金等价物、受限制现金及短期投资合计526.5亿。除此以外,公司还有307.6亿的未提取信贷额度。可以说,当下的蔚来并不缺少现金。这也是蔚来选择在新加坡以介绍方式上市,不进行融资的原因之一。此次在新加坡上市后,蔚来可以进一步增加对国际资本的曝光度,吸引更多类型的机构投资者。同时,介绍上市也不影响公司的再融资,新加坡将成为蔚来融资的又一选择,从而增加融资的确定性。

今年以来,随着新冠疫情反复、美股加息及地缘政治风险升温,全球资本市场经历了大幅调整,电动车板块也不例外。不过,电动车行业的发展是符合全球碳排放政策的大趋势,电动车销量具有高增长性、高确定性,也就确定了电动车板块的长期投资价值。资本市场短期的调整反而提供了长期的投资机会。而单看蔚来,通过不断释放新品和产品迭代,并且向中端品牌进行下沉扩张,打开了销量增长的空间,从而有望保持持续的较快增长。在估值层面,蔚来近期的PS估值已经回调到了2020年电动车行情爆发前夕的水平,进一步回调的空间不大,随着风险的释放,估值迎来反弹的概率更高。

$蔚来(NIO)$ $蔚来(NIO.SI)$ $蔚来-SW(09866)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2022-05-20进一步回调的空间不大,随着风险的释放,估值迎来反弹的概率更高,我记下了,回头亏钱了来找你1举报

- 尔维斯肌肤·2022-05-20玩的花里胡哨的,但是挡不住股价的跌跌不休2举报

- 哎呀呀小伙子·2022-05-202021年,蔚来实现收入361.4亿元,同比增长122.3%;全年毛利率也提升到18.9%,这个数据很吸引人1举报

- 宝宝金水_·2022-05-20日线周线月线看着都被均线吊打,这样的走势很难被看好2举报

- 弹力绳22·2022-05-20很喜欢你的帖子的风格,总感觉你的文字里面能看出一些不一样的东西1举报

- 丹尼尔加·2022-05-20最掣肘他产能的新工厂已经建成了,今年数据应该会爆发1举报

- 灯塔国02·2022-05-20国内新能源造车势力里面最优秀,最有想象力的企业1举报

- 权力的游戏厅·2022-05-20之前不都是视频吗?怎么现在变成了文字了?1举报

- 老夫的少女心_·2022-05-20又不融资,仅仅是去上市?图个啥?真的看不懂1举报

- 灌饼高手00·2022-05-20我很喜欢蔚来,但是买股票我还是更喜欢特斯拉1举报

- 迪士尼迪斯尼·2022-05-20这么好的文章竟然没有什么人气,这很不科学呀1举报

- 大秦阳泉君·2022-05-21三地市值相加依然将近6000亿人民币,还是新势力的龙头老大点赞举报

- 先救我她有对象·2022-05-20定位高端,逐步向地段渗透,走的很稳1举报

- 豆腐王中王·2022-05-20这算是我最近看到的对蔚来最深度的解读了1举报

- 孙吾饭·2022-06-12传销公司点赞举报

- 孙吾饭·2022-06-12蔚忠贤点赞举报

- 小时候可帅了00·2022-05-20蔚来是电动汽车圈里面最会玩资本的车企了点赞举报

- andylaufox·2022-05-22good点赞举报

- vanhan·2022-05-20阅点赞举报